PR TIMES(東証プライム/3922)22/2期有報確認

東証プライム市場に上場しているPRTIMESの有価証券報告書を確認します。

なお、私は経理や企業分析において全くの素人であり稚拙な内容となる上、意図せず誤認している可能性もあります。やさしい読者の方がいらっしゃいましたら、やさしくご指摘・ご指導頂けますと幸いです。筆者のツイッターアカウントは以下(画像リンク)となりますので、お気軽にコンタクト頂ければと思います。

まず、冒頭、同社に関する関連記事を再掲しておきます。

まずは、連結経営指標からとなります。赤枠の部分がPL情報です。

PL情報については、決算説明資料に創業来のグラフ推移が記載されています。FY2010からみると売上は18倍、営利は57倍という事で、この世になかったプラットフォームを創った意義のようなものが数値面でもきちんと示されていますね。

CAGRの推移をみても、売上は前半5年が大きく、後半5年も母数の拡大に伴い率は低下していますが、高い成長率が持続していることがわかります。利益については、ローンチ後も赤字ということはなく、また急速な売上伸長を伴う中でも前半5年でも利益伸長をしている上で、プラットフォーム化によるネットワーク効果の発現もあり後半5年の利益伸長がより大きくなっています。とはいえ、前半5年は一度利益もしゃがんでおり、踊り場があった事が窺えます。この辺りは、会社からも決してPR TIMESが一貫して高成長を持続してきたわけではないという説明が重ねられています。こういう逆境があったからこそ、今でも決して楽観せずに危機感を持っておられるのだろうと思います。

上場後のデータは自分でも手打ちしたものがありますのでグラフにすると以下のような推移になっています。売上は基本的には1件いくらという課金ですが、最近では定額プランもあることから、単純な件数当たりの売上をみると漸減しています。これはむしろPR TIMESの活用が進んでいるという理解が出来るため良い事だと捉えています。今後、売上モデルを投資家としてシミュレーションする上では、利用企業が選択する従量/定額の比率辺りが出てくると見通しがより効きやすいかもしれませんね。もちろん、それを開示する事が、顧客企業にとってどういう影響として作用するかは考えないといけませんが、多くの企業において定額プランで活性化した事でのカスタマサクセスの実現といった側面と合わせて発信する事で、よりプラットフォームを活用出来るポテンシャルを示す意味にもなると思いますので、むしろメリットの方が大きい気もします。

料金プランについては、定額プランの注書きが追記されましたね。

営業利益についても、上場後のデータで描写したのは以下の通りです。

これをみると2020年2月期→2021年2月期で利益率のステージが大きく変わりました。このタイミングはまさにコロナ禍が境になっているようにみえます。一応四半期でみても、21年2月期Q1、つまり2020年3-5月期で利益率が30%台を超えてきています。なお、青色でQ4で利益率が下がっているのは、April Dreamの施策を始めとした各種施策を打っているためでコントローラブルなものです。

売上はそこまで非連続的なものではありませんが、利益は四半期単位で2021年2月期で非連続に上昇しています。なお、粗利率は20年2月期と21年2月期とでは84.2%→85.6%なのでそこまで大きく上昇しておらず、販管費の作用が大きかったこととなります(同64.8%→51.1%)。

ちなみに販管費のうち大きな割合を示すのは広告宣伝費と人件費ですが、この期間においても人件費はきちんと増額されています。一方で広告宣伝費が抑制的になっています。この辺りはコロナ禍の影響で大々的なプロモーションが打てなかったという側面もありそうで、それは22年2月期でも基本的に同じであったと思います。そういう意味で、23年2月期にこの辺りの一定の支出目途も見ていると考えると、現状のガイダンスについてもまた必然だったとも見える気がします。

いきなり表紙のPL数値から取り留めなく書いてしまいました。

1株当たり純資産(BPS)や1株当たり当期純利益(EPS)は順調に積み上げてくれています。また自己資本比率も高位を維持していますしROEも高い推移となっていますね。有報の表紙面には直接記載はありませんが、ビジネスモデルの性質上、大掛かりな資産も必要ないですし、常に設備投資を求められるわけでもないため、ROAもROICも突出して高い数値になっています。

PERはかねてから40-50倍で推移していたものの、30倍程度にまで抑制され、減益予想への失望と海外進出への不透明さの懸念台頭からか足元では20倍台まで期待も低下してきています。

それから注目は従業員数ですね。元々、社内の様子をSNSなどを通して感じていたのは人出不足感。実際、従業員数は50人から漸減傾向が続いていました。しかし、足元では採用活動の強化などもあって、増加に転じてきています。今後の事業展開を拡大していく上で、人的リソースの拡充は重要な課題になってくると思います。もちろん、単に増やすだけでなく、その方々が意欲高く働き続けてもらうための組織作りというものが大切になってきます。特にPR TIMESのような成長意欲の高い人材が集まる場では、余計に事業ポートフォリオとしても「問題児」がある事が重要になってきます。

以下が各期の有報から取ったデータです。PR TIMES単体の臨時雇用者を含む推移ですが、前述の成長スピードと比しても体制拡大は認められません。もちろん、限られたリソースであれだけ成長を遂げてきたともいえますが、やはり今後の飛躍的成長のためには、このままではだめだという事だと思います。

ちなみに臨時雇用者を含めると目立ちませんが、正社員だけでみると以下のようになります。

社長自身がリクルート活動に本格的にコミットしてきた時があると以前にも伺いましたが、やはりそれだけ危機感があったという事なのだと思います。

処遇面については以下のような推移です。平均年齢は21年2月期で比較的積極採用を通して人も増え、平均年齢は下がりましたが、平均給与は漸増が続いています。社員への還元というと、ストックオプション等も積極的ですから、この平均給与だけで捉えられませんが、相応に報いているのではないかなとも思います。

一方でPR TIMESを海外含めてグローバルで存在感ある地位へ持っていくという事を考えるとまだまだ処遇改善が期待されるところです。30歳で600万円弱というのは決して水準としては悪い水準ではないと思いますが、技術やマーケティング等で尖った人材を集めるにはまだまだ訴求力が足りないようにも思います。

単純にこの数値だけで比較は出来ませんが、山口社長が社外取締役を務めるグッドパッチは667万円(31.5歳)で直近でも昇給ペースが速く1000万円を目指すとも標榜されていますね。はい、もちろん単純比較はできませんが。

さて、有報に戻りましょうか。まだ表紙でしたね(笑)。

次は沿革ですね。以下の赤枠部分が前期からの追記箇所です。

PR TIMES社の有報を記事としてきちんと読むのは前回が初めてでしたが、この沿革の部分については、以下のように私は所感を連ねていました。当時はまだ会社側と接触もなく、妄想で書いていましたが、その割には結構いい見立てをしていたなと自画自賛しています(笑)。

まず最初におっ、と思ったのは、この会社は設立後営業所などの展開を一切していないですね。通常、このような営業主体の企業の場合、顧客企業の拡大に沿って、全国の主要都市へ拠点進出を進めていくものです。しかし、沿革から本社の移転はしていますが、今でも東京オフィス及び同じ青山にサテライトオフィスを構えているだけです。地方企業への拡充がまだ進んでいないというのがあるのかなとも思ったのですが、PRTIMESで発信されているネタはむしろ地方創生っぽい地方ネタも結構多い気がします。Web流入が多い、あるいはPRTIMESの認知度向上で顧客側からの引き合いに支えられている等、拠点進出がなくても支障がないということであればいいですよね。リソースの分散はそれはそれで懸念もあるわけですからね。あとは顧客満足の観点でどうかという点ですね。いずれにせよ、企業の文化としてリソースを集約化した方がよいという価値観を持っていそうだなと感じます。

創業はベクトル(6058)の子会社として独立した形です。今でも過半数をベクトル(6058)が保有していますので、今後流動性の観点で課題になりそうです。直近でも一度東証1部形式要件に抵触していましたからね。2007年にPRTIMESの運営を開始とあります。1,000社の顧客を得てようやく軌道に乗るかというタイミングでリーマンショックですね。5,000社に達するまでに4年近くを要しています。この間は苦労があったのではないですかね。この時にどういう苦労があって、どういう企業文化を醸成してきたか、それが今の会社にどういう糧となっているか聞いたら、きっと山口さんは沢山語ってくれそうな気がします(笑)。こういう話を聞いて、投資家として本当に寄り添える会社なのか信念を高める事が出来ると思いますし、今の会社の姿、施策等を見ていると、きっとこの時の苦労や大切にしてきた価値観が礎になっていると思うのです。この時は非上場ですがこういう時に寄り添っていられるのはVCの醍醐味だと思います。

その後2年をかけて1万社に達します。ここで上場準備を具体的に始めて2016年にマザーズに上場という流れですね。その後は加速するように利用社が伸びていき、順調に東証1部に昇格となっています。この期間、子会社の設立や吸収合併など細かな動きがありますが、特にM&A等を重ねている状況でもなく、オーガニック志向での成長意欲の高さが窺えます。特に上場後は成長を期待される中で、オーガニックで十分な期待に応えてきているのもまた同社らしいのかもしれません。この領域では色々周辺ビジネスへの取り組み可能性もあって、M&Aの機会もあったと思うのですが、ひたむきにPRTIMESというサービスに注力してきています。とても実直でまじめな会社なのかなという印象を抱きます。

はい、今にして思えばこの沿革で最も大事だったところは、2017年4月のミッションの策定のところですね。この辺りは散々以前の個人投資家向け説明会記事でくどく書いたので今日はもうやめておきます(笑)。

この1年でも新たな資本業務提携のリリースやJPX中小型銘柄への採用、PR TIMES LIVEなどの新たなサービス等様々な動きがありましたがこの辺りは特に記載されていません。沿革として記載するか否かには一定の判断基準があると思うのですが、今後海外拠点を作っていくなど事業の大きな転機になる機会や、社員の皆さんが携わった事業でのローンチ等、様々な歴史が沿革として刻まれるといいなと思います。

事業内容の部分は特に変更ありませんが、サービス概要の部分で一部UPDATEがかかっています。新旧比較でみておきましょう。

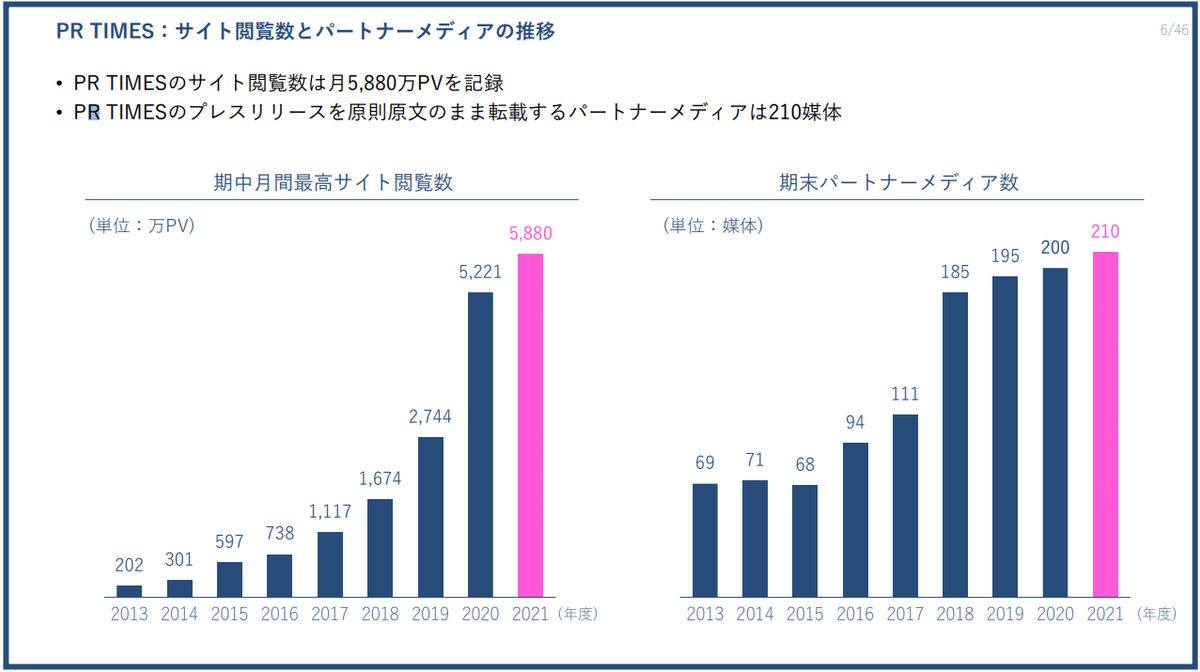

まず、PR TIMESサイトの月間PV数ですが、月間最大で5200万PV→5800万PVとなっています。また提携メディア数も200→210と増加しています。この辺りは決算説明資料にも明記されています。

ただ、メディアリスト数は12,000媒体→11,000媒体と減少しているようです。正確には決算説明資料にそれぞれ記載があり、12,071媒体から11,798媒体に減少でしょうか。これは世の中的にメディアの総数が減少しているということなのか、メディアの取捨選択をされているということなのか、ちょっとこれだけではよくわかりません。まぁサービス提供をしていく上では軽微だとは思いますが。

次にプレスリリース関連サービスについての記載です。内容に変更はありませんが、プランニングサービスからPRパートナーサービスと表記に変更が入っています。プランニングよりパートナーの方が聞こえがいい気がしますね(笑)。

中長期的な方針の部分です。

この部分は前年と同内容となっています。

長期的な経営目標の①~③はそうそう変わるものでもないですし、易々と変えるものではないので特に違和感はないのですが、各事業の見通しはもう少しUPDATEが欲しかったなと思いました。

米国進出の件は、未だ開示出来る事がないという事なので致し方ないと思いますが、新規事業創出の部分では投資フェーズであるとしたJootoやTayoriについては、重要KPI指標を有料アカウントとして本格的な取り組みに着手しているわけですし、導入サポート体制の拡充や事業責任者人材を募集を賭けたりする等、動きがある部分です。もちろん、ここに事細かく書く必要はないと思いますが、導入サポート体制を構築し、有料アカウント獲得に向けて、同サービスの付加価値実感をより高めていくことで、顧客満足と収益化への道筋を立てていくというギアを入れ替える状況になっています。こういう動きはこういう部分にも反映して頂く方がいいのかなと感じました。まぁこんな細かい部分をいちいち見ている人はいないんでしょうけどね。

次に課題の部分ですね。

まず、21年2月期有報では①と②は一つのカテゴリに集約されていましたが、②が明確に切り出されました。また単なるグローバル化という表現だった所も、英語圏、アメリカという具体的な表現が盛り込まれました。この辺りは最新の状況を見通してのUPDATEと、いよいよ本格着手していく上での課題認識を示したということかと思います。

一方、③は事業創造と人材の部分は切り分けられていた所が、今回同じカテゴライズとなりました。これは事業創造をしていきたいという事と、経営者人材の育成というのがより密接に関連し合っているという認識の下でのUPDATEかと思います。マインドを持った人材に対してそういった環境を用意すれば台頭してくるようなものなのかは私自身よくわかりません。何事も実践というか経験に基づくものだとは思いますが、コーチングといった側面でPR TIMES社内がどういう育成体制にあるのか、そもそも「育成」するという価値観ではないのか、辺りが気になるところですね。

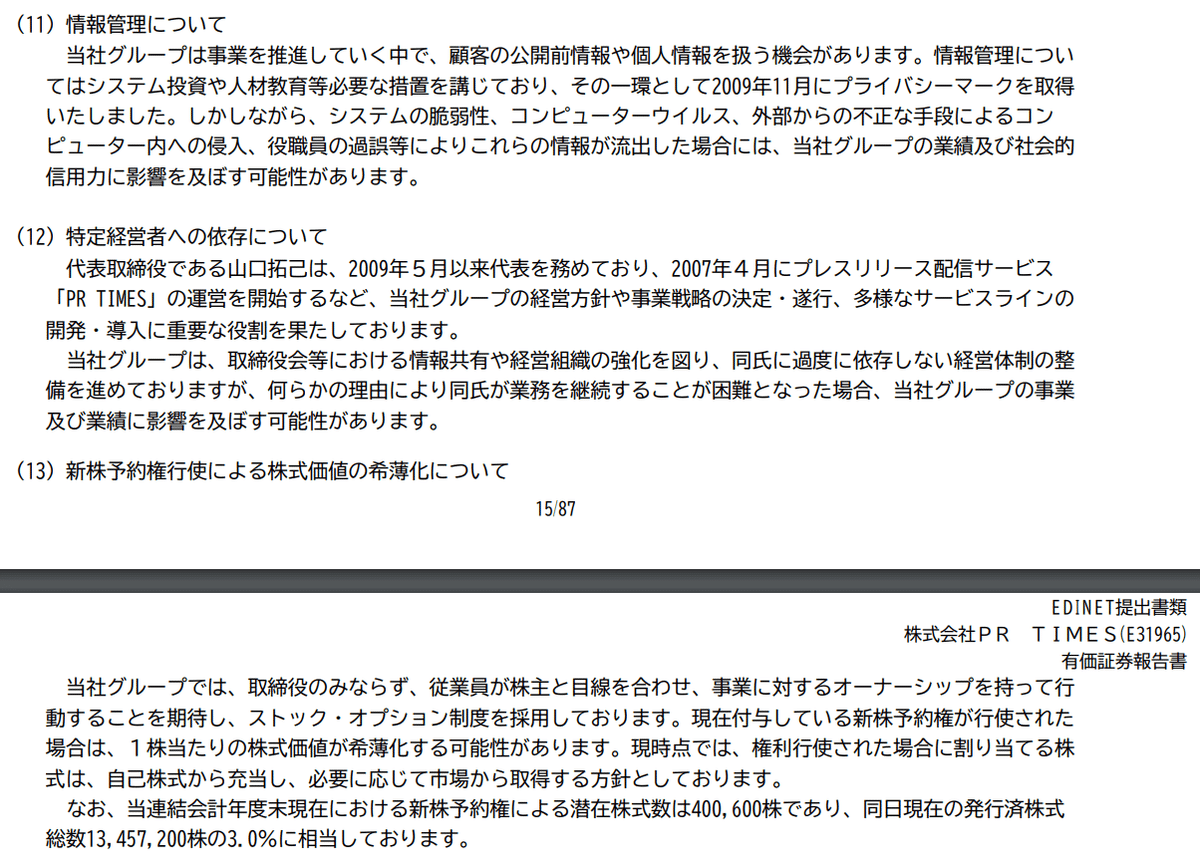

次はリスク項目についてです。以下の3項目が新たに追加されました。

情報管理は直近でも不祥事が発生していますから、やはり記載をしておくべきなのでしょうね。そいてリスクマネジメントとしては、転嫁は難しいでしょうし受容をするわけにもいかないでしょうから、軽減策を講じるという事かと思います。この辺りは再発防止も含めて具体的な策は我々には敢えて示されていませんが、会社のマネジメントを信じるしかありません。

山口社長への依存は何故このタイミングで記載が入ったのか謎ですが、なんならかの指摘が入ったんでしょうかね(笑)。山口さんに過度に依存しない経営体制といっても、ボードメンバーは社内としては三島さんしかおりませんからね…。業務執行としては特に問題ないのだと思いますが、機動的な取締役構成という側面と分散という部分とで体制面では結構悩ましい問題なのかもしれないなと思います。投資家目線でみると、社長リスクみたいなものがあります。社長がSNSで炎上したり、愚行による会社の価値を毀損してしまうなどですが、山口さんはそういう部分とは無縁だと感じていますが、経営体制としては何らかの不測の事態に置かれた時にどうなるのかはちょっと頭の片隅においておいた方がいいのかもしれませんね。何事も妄信はいけませんからね(妄信で損を重ねている私がいうと説得力がある(笑))。

希薄化の部分はむしろもっと希薄化してください。その分企業価値を上げてもらって、あれ、希薄化なんて誤差の範囲ですね、くらいに高めてもらえれば問題ありませんからね。むしろ社員の方も報われるわけですから、みんながハッピーだと思います。

経営成績等の分析は基本的に決算の内容を踏まえて事業状況の説明ですから、再掲イメージとなりますので、ここでの言及は割愛します。ただ、一点前々から気になっていたのですが、研究開発費について該当なしとなっています。

製造業でもないですし、特段研究開発投資を投下することはないのかもしれませんが、これでいいんでしたっけ?私もあまり詳しくないですし、他社の有報をみても、記載レベルもまちまちで確かに多くの企業で「なし」としている会社も多いですね。実製品開発に関わるものでないと記載しないというようなルールでもあるんでしたっけね。ただ、自社WEBパッケージ商品等を保有している企業では、パッケージ商品へのシステム投資等も記載されていることが実際にあります。

PR TIMESも例えば画像処理に係る工夫等様々な目に見えにくい活動もなされていますし、CTOも新たな体制となり今後マニアックな活動をされていくものと思いますから、具体的な言及は外部目線で難しいでしょうが、先進的な活動をしているという部分がこういう部分からも感じられるといいなとも思います。

続いて設備投資の状況です。

本社移転があったこともあり、規模が比較的大きな設備投資になりましたね。過去の推移は以下の通りです。なお、本社の賃借料は前年が90百万円、今年は140百万円です。但し今年は一部新旧二重払いが生じていますね。使途がなんとなく、定型文みたいな感じですが、毎期投資したものが成果にきちんと繋がっているかがもう少し結び付けて理解が出来るとワクワクできそうですね。

ストックオプションについて行使条件が以下のように定められています。営業利益35億は中計目標値になっていますね。ただ、期間は27年2月期までとなっています。中計目標値は25年2月期までなので、この部分の平仄は気になったのですが、目標へのコミットが薄いということより、目標達成に向けた士気を持続的にさせたい意向があるようですね。

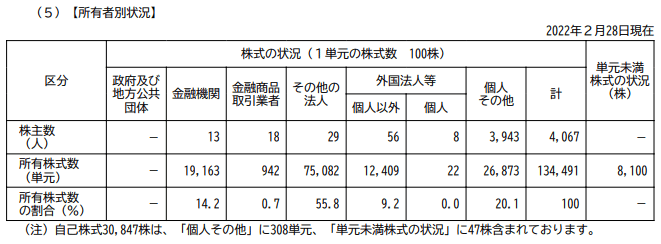

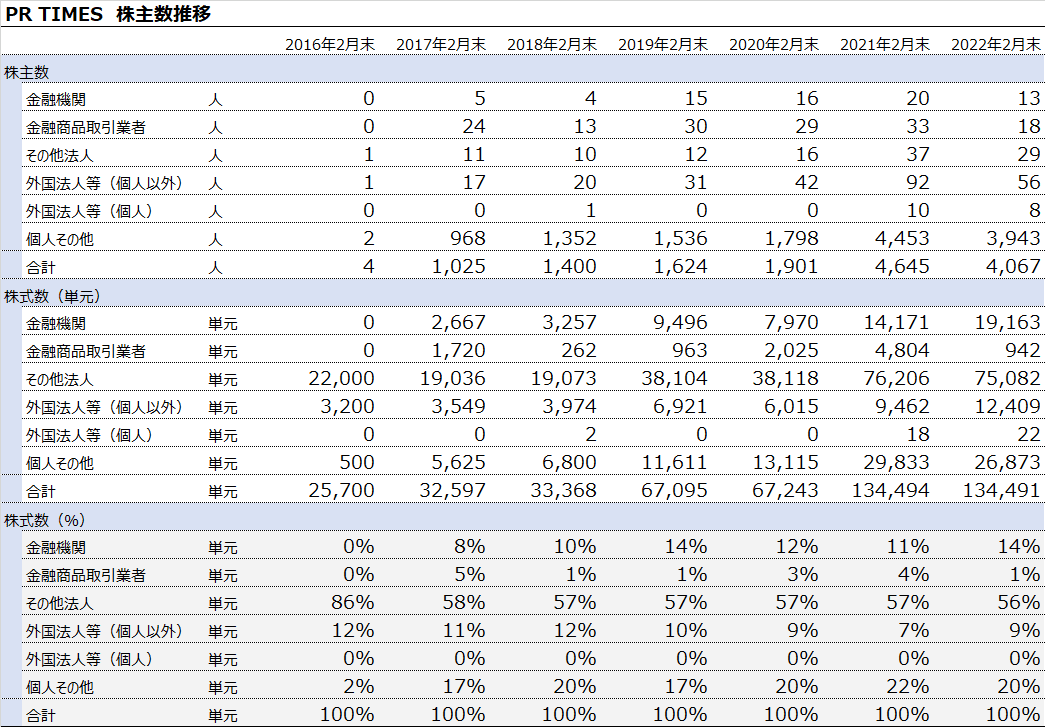

株主数などの状況は以下の通りです。

株主数は4,000人を超えていますね。かつては、株主数が少なく、東証1部から2部への猶予期間なんてこともありましたね。過去の推移もみておきましょう。個人が圧倒的に増えたことがわかります。やはり優待効果なのでしょうかね。

保有単元の比率でみると個人はそこまで多くありませんからね。

大株主の状況ですね。

三島さんがランクインされましたね。ベクトルさんがやや減らし、山口さんや三島さんが増えているものと思います。それ以外は各種ファンドですね。

コーポレート・ガバナンスの状況等についてですね。基本的には前回から大きな変更はないようです。

監査役会の監査役3名が全て社外の方になった点の反映などですが、以下の役員等賠償責任保険契約の内容の概要が追記されていました。これは改正会社法の施行に伴う対応ですかね。

役員報酬の部分です。

前年から見ると取締役が1名減員となっていますが、総額として固定報酬みても増額となっていますね。固定報酬部分だけで1人平均すると3,400百万円となりますね。相応な水準だと思います。

ところで、総会の招集通知と微妙に違うのは私の見方がおかしいんですかね。いや、まぁ細かいところなんでいいんですけどね。

株式保有の箇所です。前年は2銘柄で800千円でしたが、今年は3銘柄で約26百万円となっています。THE BRIDGE社の株式取得によるものでしょうかね。

この他細部の確認は割愛しますが、私の投資先企業ということもあり、せめて、期末の有報くらいは目を通した方が良かろうと思い、確認しながら記事化をしてみました。

同社の株価は今期の減益予想からくる成長への懸念に加えて、米国進出等の不確実性が高まっている事もあり、株価下落からの戻りが弱い状況が続いています。また進行期としては規約変更による売上面への影響などから、トップラインを含めて見た目がいい決算が出てくる期待も後退していますから、当面は厳しい評価が続くものと思います。

そんな中で、私は期待を込めて株を持ち続けています。それは裏切られることになるかもしれませんし、大きく飛躍をしてくれるかもしれません。経営は不透明感の中で模索されていますが、大事なことは困難な中でも情熱をもって経営をされているか、そこに自分が何かを託していたいと真に思えるかが大事だと思っています。浮き沈みする株価に一喜一憂したりもしてしまうわけですが、そういうものを乗り越えて、一緒の船に乗り、シェアホルダ―として寄り添っていたいなと思っています。

頑張れ、PR TIMES!

この記事が気に入ったらサポートをしてみませんか?