クラシコム(東証グロース/7110)22/7期有報確認

東証グロース市場に上場しているクラシコムの有価証券報告書を確認します。

なお、私は経理や企業分析において全くの素人であり稚拙な内容となる上、意図せず誤認している可能性もあります。やさしい読者の方がいらっしゃいましたら、やさしくご指摘・ご指導頂けますと幸いです。筆者のツイッターアカウントは以下(画像リンク)となりますので、お気軽にコンタクト頂ければと思います。

クラシコムは「北欧、暮らしの道具店」の屋号でアパレルや暮らしに纏わる商材販売を自社ECチャネルオンリーで運営されている会社さんです。また同社のブランド構築ノウハウを活かして、企業のブランド構築のコンサルを行う事業を提供しています。

このように書くと、特徴もあまりないECサイトで商材を売る会社という平凡な見え方になります。しかし、そんなイメージとは裏腹に、青木社長は多くのメディアや対談に登壇されており、ユニークな運営に注目をされています。

ポイントとなるのは、同社がいわゆる商材販売をコアな部分として捉えておらず、日々の暮らしのコンテンツをユーザーと共に創っていくという発想を持っている部分だと思います。ですから、広告宣伝も少し変わっていて、ユーザと会社が創造する世界観を共有し、エンゲージメントを高めていく事に一点集中しています。そしてその共有のされ方も、例えば自主ドラマを制作したり、ラジオを通して繋がりを深めていくという活動に徹しています。そんなユニークな活動もあり、同社は過去にポータ賞を受賞しています。

また同社は逆境の会社です。創業者の青木さんは、若かりし頃、全くうだつが上がらない日々を過ごす中で、残りの僅かなお金で最後に旅行に行った北欧で出会った世界観に魅了され、実の妹と今のクラシコムの事業を創業をするわけです。逆境を知っているからこそだと思うのですが、野心的なチャレンジとは無縁です。常に慎重に、そしてこの世界観の共感を大事にしながらその後の経営をされていきます。ですから、いわゆる業界のスタンダードにも流されません。定石ではない事も含めて共感を集めた人たちが集う中で、従業員も同社のファンで占められるようになり、そういった人が常に世界観を大切にそれぞれの暮らしの中でコンテンツとしての価値を提供するということですね。

世界観やブランドイメージの話、あるいは経営においてのリスク対処の姿勢などはこの辺りの動画でも語られていて、今後の展開にもヒントがありそうだと感じています。

これまで自分の好みが意識的でなかった一定数の層を先導するという役割が求められてきたものの、社会情勢の変化で各自が自らの世界観を意識しやすくなってきていて、超ニッチが随所で緩やかに拡大するという中で、同社の価値提供機会が拡がる可能性を指摘しています。ニーズが多様化し、自らの好みを覚醒する人が各々の世界観のある大陸へ移動しており、大きな成長産業なんだということです。

ブランドによってよくない事は期待させたことを裏切る事であるという事を語られています。ドラマの制作等で驚きと共感を呼んだ中で、今後もより良いものを制作していくという事が大切だということです。つまりブランドは一過性のものではなく継続的なものでなくてはならないということですね。ブランディングの中で、現実とありたい姿のGAPを埋めるエピソードを紡いでいく、それを継続していくという事が大事で、そういう小さな芽をいくつも育てていくスモールスタート志向なのですね。

やりたいことをリスク管理はしつつどんどんチャレンジしていきたいという志向です。ダメならそっと閉じればいいという当たり前ですが、なかなかそうは言えない事をさらりと仰っています。IPOしているので、中には辛辣な声もあがりそうで、その部分が心配ではありますけどね。そして失敗とはいっても、ゼロではなく、そのプロセスで一次情報は色々得る事が出来るということでもありますからね。社運は賭けないという言葉も地に足がついていてよいですし、それは逆境を知っているからだとも思えるのです。

というわけで、見方によってはちょっと値段高いでしょ、と思われるEC物売り会社という感じもしますが、その裏側には多くのポテンシャルを感じる会社でもあります。IPOしてから一貫して株価は残念な推移となっていますが、通期決算を超えて、有価証券報告書も更新されましたので、中身を簡単にみていきたいと思います。

それでは沿革から有報をみていきます。

随分シンプルな記載ですね。北欧のシンプルデザインがこういう所にも表れているのでしょうか(笑)。クラシコムの立ち上げで重要となるのは2007年ですが、前進の不動産事業の閉鎖よりも北欧へ社員旅行の方が大切な出来事ですね。そしてそこから9月に北欧、暮らしの道具店を開設するまでの流れ、そしてその後オフィス移転を繰り返して2008年に軌道化していきます。この辺りの会社として何か大きな可能性にワクワクするような躍動的時期がありました。

そして2つ目の転機だと思いますが、モール(楽天)に出店した後に、規模拡大のプロセスの中で多店舗化を進めるのではなく、むしろ出店は取りやめ、自社チャネルのみに注力する判断をされます。既に若い方を中心にEC化がスタンダードになり、Amazonや楽天モールというフィールドに多くの商品が触れられるという可能性や利便性をより感じるような時期でした。そういう中で様々な背景があり、敢えて当時のトレンドから逆らうような戦略を進めていかれます。そして、この時期は東日本大震災の混乱や佐藤さんの育休というタイミングで、社内もてんやわんやであった中で、商材を拡げていかれる時期ですね。

その後はブランドソリューションという企業のコンサルサービス的な立ち位置でも活躍を志向されていきます。チャネルとしてアプリ化の対応等を進めていくわけですね。この時期あたりからは、コンテンツ拡充にも注力されていきます。同社を語る上で、コンテンツ制作を進める事は重要な事項ですが、この沿革からは何もわかりません。コンテンツを制作する事による戦略上の狙いとかもさることながら、ユーザーへの純粋なエンゲージメントを高めていく活動ですし、同社のミッション実現のために寄り添うためにも大切なものでもあると思うので沿革として表現されてもいいのかなと感じます。

なお、沿革には多くのストーリーがあり、それぞれ時系列で自社サイトにて語られています。有報という性質上難しいのかもしれませんが、有報の沿革欄の下部が余白スペースになっているので、ここに自社沿革サイトのURLを乗せておくとかすると、よりクラシコムの魅力に触れる機会になるのではないかなと思います。まぁ余白スペースもまた北欧のシンプルデザインを崩さないようにもしないといけないのかもしれませんけどね(笑)。

業務の内容の部分をみていきましょう。

この部分はクラシコムのミッションについて書かれていて、同社の理解にとても重要な部分ですね。「北欧、暮らしの道具店」という屋号ではありますが、確かに今となっては「北欧」の製品は限られているようにも思います。しかし、「日常のささやかな幸せを大事にすること」という北欧のカルチャーそのものをベースに、「フィットする暮らし」を実現するための活動をしていくという物的な面というより心的なものという捉え方をするのがよいのでしょうね。ですからカルチャーとかエンゲージメントという言葉が出現してくるわけですね。

各ビジネスについての説明をみていきます。

「北欧」を冠している拘りに改めて言及しています。そしてモールや汎用プラットフォームを介さない、直接的な顧客との繋がりを大切にする会社としての姿勢がひしひしと伝わってきます。自社商品は約半数となっています。同社の従業員の多くは、元ユーザーでこの世界観に魅了された方が集われています。そんな中で企画をする難しさとかは以下の動画にその一端を感じますね。ファンである事と、ビジネスとして活躍する事の両立ってなかなか難しいのだと思いますが、それでも世界観にギャップがないと継続できるのかな、などと感じます。

次に企業のブランド確立をお手伝いするビジネスですね。

DC2のビジネスを展開する中で、顧客と「北欧の価値観」を共有し繋がるためのコンテンツを様々に制作してきたわけですが、それを他者のブランド構築のお手伝いとして活用するというものです。いわゆる広告代理店やコンサル会社ではなく、同社に委託する背景として、やはりこの世界線にマッチするという事が強みにになっているのかもしれませんね。2021/7現在で100ブランドとありますが、現状では160ブランドとなっているようです。単純に比較できないかもしれませんけどね…(昨年の資料にはNBブランドとありますが、今回はその明記がないので)。

足元では同ビジネスに関与する人的リソースの兼ね合いで需要に十分応えられていない状況と思います。もちろん無策ということではなく、手立てを打たれてもいますね。

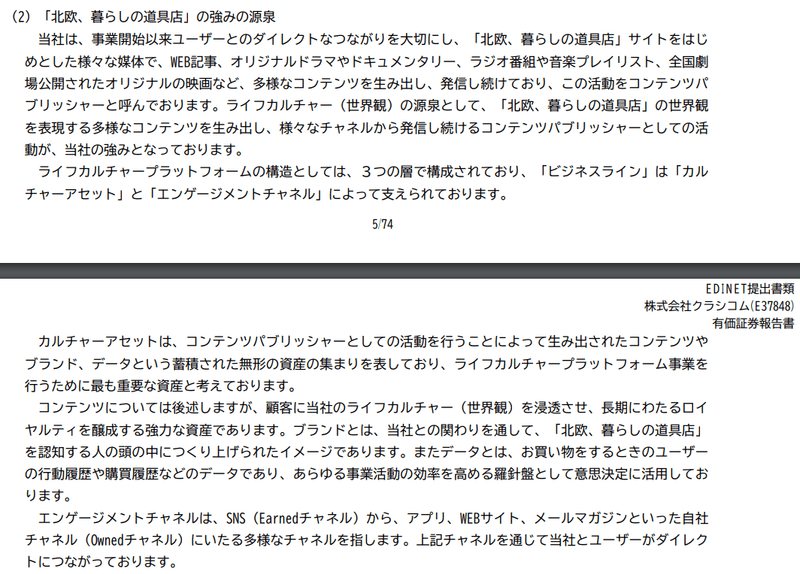

会社の強みについてです。ここでもコンテンツ制作力が挙げられており、その背景にユーザーとのダイレクトな繋がりを大切にするという背景がベースにあるのが強いなと感じます。

この絵は何かと目にするのですが、この絵を理解するにも、私の頭だとあと数年はかかりそうです(笑)。きっとこれまでの様々なナレッジが蓄積してこの絵に昇華されているでしょうからね。

以下の部分もユニークなものです。ちょっと何言っているかわからない、ってリジェクトされる方もおられるかもしれませんが、クラシコムとしての強いポリシーなのだと理解しています。商品の提供ではなくコンテンツとして捉え、日常生活の中でその商品がある生活も広義のコンテンツであるということですね。

私はこの感覚がとても理解できるというか、言わんとしている事が実感としてそういうことあるよね、って思うのです。例えば、最近、地方の窯元に行く機会があって、そこで作家の方と色々なお話をしながら、陶器をいくつか購入したりする中で、そこに赴いた際の思い出とか、作家さんの温度とかを感じながら、日常の中でその器で食事をしたり、カップで珈琲を淹れたりする中で自分の生活が豊かになっていると感じるのです。

更に具体的なコンテンツとして読み物、動画、SNS、ラジオ、音楽などを提供しています。動画といってもyoutubeのような簡単なもの(といっても相当手が込んでますが)から映画化までしてしまうような作品までまちまちです。

更に温泉を絡めた表現も面白いですね。わかるようなわからないような…(笑)。私はこういう曖昧さというか抽象的な世界は好きな方なので妄想を膨らませられてよいのですが、投資家が会社を知るという意味での有報として読んだ時にどういう受け止められ方をするのかっていうのは正直よくわかりません。

そしてようやく投資家が読んで喜びそうな表現が出てきます。収益の源泉はエンゲージメントアカウント数が起点になるということですから、その推移が大切になります。つまりどれだけユーザーとの接点を持てているかという指標ですね。この母数から一定程度が実際お金を投じてくれるユーザーになるということですからね。

それにしてもここも北欧スタイルなのかもしれませんが、これだけ凡例があるので、カラーにするなりしてもらった方がよいように思います。区分がわからないですね。ただ、エンゲージメントアカウント数は順調に伸びていますね。

そして会員数も一定の新規会員もありますが、その数は伸び止まったようにもみえます。更に下部の年間購入者数の推移をみると伸びが止まっています。決算説明資料の説明から、コロナ禍の巣籠り需要の反動という説明です。23/7期では再び増勢になる見込みという説明ですが、完全にアフコロ雰囲気の中で各ECチャネルが鈍化しているという情勢でもあるようですから、この辺りは気掛かりな部分でもありますね。

事業統計図がシンプルなのはいいですよね。ここがごちゃごちゃしていると敬遠したくなってしまうんですよね。

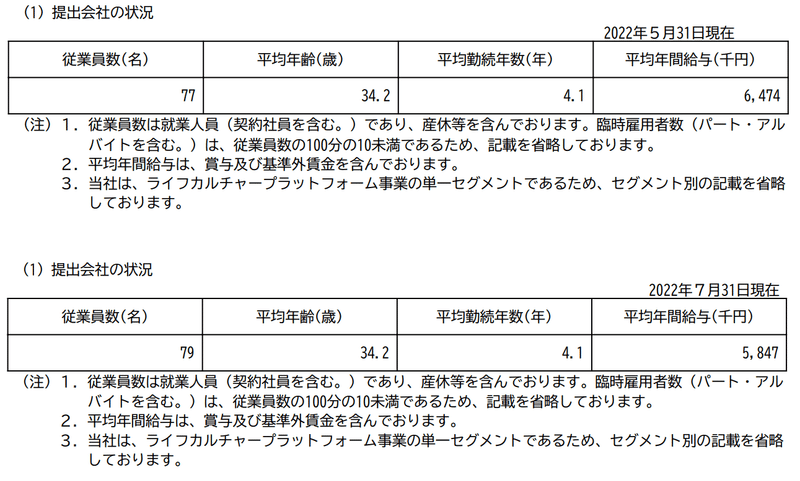

平均給与の部分です。

IPOの際の開示内容と並べてみると、平均年齢や勤続年数は不変ですが、平均給与が大きく減っています。約1割減です。なんでしょうね。産休に入られた社員さんの分とかの影響なのでしょうか。このご時世、純減だとするとかなり心配なのですが・・・。幅的にもそんなことはないと思うんですけどね。

★(追記)

年収減についてIR照会をしたところ、前期に特別賞与を拠出しているためとのことです。平均60万円ですから相応のインパクトがあったでしょうね。平均年齢からみると600万弱という事で、社員の方のモチベーションも考慮するとそんなに劣悪な環境ではないと思われます。しかも、会社としては、利益を従業員に還元する姿勢を堅持し、毎年ベースは増加傾向にあるという事ですから特に問題はなさそうです。

続いて経営方針等の説明の箇所です。基本方針の部分は既にミッション-ビジョンを掲げた内容で再掲になるので割愛しますが、ビジョンの部分は興味深いですね。

他者に支配されない「自由」を獲得する力、ユニークなポジションを築いて望まない競争に巻き込まれない「平和」を維持する力、未来は今よりも良いものだと無理なく思える「希望」を生み出す力、という三つの力を獲得することが重要

支配という言葉の意味合いにもよるのですが、IPOすることで会社そのものが社会の公器となる事で、様々な声が寄せられることになります。例えば直近でも映画コンテンツを購入し、放映する旨のリリースが出ています。同社の世界観やファン作りという意味合いから様々な議論の中で決断された事と思いますが、やれROIがどうだとか色々指摘される事も出てくるわけです。「自由」とは「責任」の下で成り立つものですが、ステークホルダーマネジメントをうまく目配せしながら、同社らしさを貫いていってもらいたいなと思います。

また、「平和」という表現がまたユニークですが、競争優位性をどう築くかという部分です。ただ、競争優位性と表現すると競争が前提になるわけですが、同社は競争をしないフィールドを望んでいるように思います。商材を創発し、それを自社ECで売るというあり触れたバリューチェーンの中でこういう志向をするというのは難しさもあると思いますが、ビジョンとしての理想形を示し続けて理想の世界で生き抜いていって欲しいと思います。「希望」の所は、「無理なく思える」という所が個人的にはポイントだと感じています。青木社長は社運を賭けるような事はしないと明言されていて、経営にも無理をしないという慎重さが垣間見れます。ちょっとやってみて、うまくいかなければすぐに幕引きを図る、的なやつですね。そんな活動の中で、無理なく前に向かい歩き、希望を備え、希望を与える存在でありたいという事だと受け止めています。

重要とする経営指標です。会社としてどういう指標を重視しているのか、また経営者の目線がわかる重要な箇所ですね。

まず、重要指標としては、エンゲージメントアカウント数>累計会員数>年間購入者数の3つです。これは前述の通り、グラフで推移も含めて表記されています。それで、以前には以下のようは挿絵が入っていたのですが、最新の有報ではこれは省略されています。なぜなんでしょうね。この絵は、同社のユーザーがどういう裾野をもって、またどういうプロセスで流入してくるのかとてもわかりやすいと思うのですけどね。

★(追記)

この挿絵は一部に推計に基づく内容もあり、IPOの際には理解促進のためにつけていたものの、その後の継続的な掲載には慎重となったという背景もあるようです。重要KPIとして定量的なデータは引き続き開示しているので、特に会社としてなおざりにしているということではないようです。

また足元でアフターコロナによるEC逆風という中であっても同社の状況に与える影響は軽微なようですね。(前期末で年間購入者数が鈍化していることへのQAをしました。)

そして、財務面の数値はとりあえず考え得る指標を並べている感じがしてちょっと整理が必要なのでは?と感じます。売上、粗利率、営業利益率、経常利益率はすべて大事だと思うのです。ただ、同社が同社のビジネスを展開する上で特に重視したい事があると思います。更に言えばそもそもどの程度の水準を目線として置いているのかも示さないととても形式的なものに感じてしまいます。経営において、売上利益が大事です!だけでは、一般論になってしまいます。それより、例えば在庫管理による適正な利益水準を確保するために商品回転率を挙げるのであれば敢えて粗利率を並行する意味合いは薄いかもしれません。そして同社のファン作りを維持するためには販管費使途がとても重要です。これは率というより絶対額なのかもしれません。そして広告戦略にも通ずるところです。営業利益と経常利益を併記するということは、営業外損益にもみるべきポイントがあるということなのか、それは現状ではそこまで数値寄与は限定的な中でも併記が必要なのは例えば配信料収入とかがポイントになるのか。自己資本比率も挙げられていますが、どの水準が妥当なのか、そもそも水準は高いですし、なぜROEやROA/ROICではなく自己資本比率なのかとかとかですね。なぜその指標を選択するのか、そしてその指標は絶対額としての目指す水準があるのか、あるいはCAGRのような伸長率で重視するのか、その適正範囲はどの程度かが示されないと、経営において財務のどこをみるべきなのか曖昧になってしまうと思います。もちろん、会社としてこのようにしている背景があるのであればぜひ伺ってみたいですね。そして商品回転率などは定量評価もないようにみえますが、それぞれの指標が目標とする水準に比してどうであったか評価もあった方がいいですね。冒頭の各アカウント数はグラフで説明があるのですけどね。

続いて経営戦略の部分です。D2Cドメインではカバレッジ商品を拡充とありますが、最近でも下着の扱いが始まりました。長年開発してきたとのことで、支持が広がるといいですね(だいぶ価格帯は高いですが、こういうものが満足度と充足感をもって買われるといいですね)。

ブランドソリューションは、人的リソースの問題がボトルネックになっていると思います。この辺りの課題感も踏まえて拡大基調の展望が書かれているとより良い気がします。そしてライフカルチャーについては、新たなビジネスラインの創造とあります。これは今後のお楽しみですね。

カルチャー部分ではとにかくユーザーとの繋がりを強固にする事が至上命題でそのためにチャネル拡充を進めるということですね。

この後リスク要素が挙げられています。多岐に渡るものが書かれていますが、総じていえることは、敢えて絞っているという所が翻ってリスクになるという事だと認識しています。経営者への依存、プラットフォームへの依存、ECへの依存といった所ですね。ただ、ここに拘っている事が強みでもあるので、あまり取り上げておくべきことはない気がします。

設備の部分で以下のように埼玉県戸田市に物流倉庫があります。この中で、完了時期が2023年4月となっていますが、IPO当時の有報では2023年1月となっていました。3ヶ月完了が伸びていますが、この辺りはこれまで説明がなかった気がします。今期の仕入発注は済ませているという説明が決算開示時期にありましたが、倉庫面の手当ては大丈夫なのでしょうか。

★(追記)

当件もIR照会を通して、結論として短期的に物流オペレーションへの影響はないようです。そしてこの投資はいわゆるハード面というよりソフト面(システム)のようで、最新の状況を踏まえて完了を3ヶ月遅らせることにしたということで、コントローラブルな中で優先度を考慮して対応されているようです。この件は、そもそも今後の物流増を視野にしたものですから、きちんと対応されようとする姿に好意的に捉えました。

この後は財務諸表の内容になりますが、基本的に決算短信等で開示済の内容がほとんどです。そんな中で改めて有報上で確認できる明細をみておきます。

こちらが原価明細ですが、当期の売上原価29億のうち、そのほとんどが商品在庫で残りは運賃が約5億ということで、在庫状況と運賃関連が主たるコストという理解が改めて出来ますね。

販管費の明細です。14億円の販管費のうち、人件費4億、広告宣伝費4億、外注2億という感じですね。同社の構造上、ほぼ固定費で外注費は業務量で変わる変動費といった所でしょうか。広告宣伝費も本来は変動費ですが、実質固定費みたいなものでしょう。

売掛金明細です。花王やサントリービールとかが新登場ですね。この辺りはブランドソリューションですかね。随分大手ですね。しかも自社でもやれそうな会社ですよね。

買掛金についてもやはり繊維などアパレル関連の会社が連なっています。同社の商材はアパレルが多いということで、こういう部分からもよくわかりますね。

はい、以上、決算に係る財務諸表の部分など割愛しましたが、ざっくりと同社の理解が進んだ気がします。

円安等で資源高、物流費の高騰、更にアフターコロナでリアル回帰という中で、同社の事業環境としては物凄い逆風下です。そんな中でも業績予想のガイダンスは比較的強めのものが出てきていて、もう今から修正リスクを感じないわけでもないのですが(笑)、会社として精一杯頑張っている事と思いますので、応援していきたいなと思います。なにより、様々な場面で情報発信が多くて楽しめますね。IR体制はまだまだこれからということで、今回の総会でも取締役が社外から選任され体制も拡充されるようなので、ぜひ投資家に対してもコミュニケーションを大事にされ、双方がエンゲージできる関係性が築けるといいなと思っています。

頑張れ、クラシコム!

この記事が気に入ったらサポートをしてみませんか?