ウェルビー(東1/6556) 2022/3 Q3決算精査

ウェルビーの2022年3月期Q3決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

1.参考記事

過去の同社関連の記事について再掲しておきます。残念ながら同社の株主総会にはまだ参加したことはなくレポート記事もございません。前回の決算精査と、1年以上前に有報調査時の記事となります。

2.決算概況

まずは短信表紙です。

2桁の増収増益ということで、Q2からみて更に増加率が加速しました。会社側からは既存の障害福祉事業と新規に立ち上げたヘルスケア事業共に順調という説明となっています。但し、殊更、PLの押し上げという意味では、ヘルスケア事業の5-ALAによる積上げが一番大きな要素となっています。

この辺りは、以下の決算説明資料をみるとわかります。上段が障害福祉事業、下段がヘルスケア事業となります。そして、下段は今期2Qからの連結となっているため、前期比という意味では純増となっています。

セグメント利益のYoYをみると、障害福祉事業の伸び率は+5.8%となっており、ここにヘルスケア事業が純増となり、更に共通コストの処理がされた中で、営業利益+17.5%という状況です。

というわけで、よく2桁の増収増益の企業なのに、株価が安いみたいな話も見聞きするわけですが、同社のビジネスモデル上、労働集約型のビジネスであり障害福祉事業に見られるようにゆっくりと伸長されていくわけですので、そもそもそんなに高い評価は期待しない方がいいのだと理解しています。もちろんヘルスケア事業にポテンシャルを感じるなら別なのですが、個人的には、障害者への対応という面で活用できる要素がるかもしれないというアプローチそのものは期待したいなとは思いますが、現実的には中々評価を適正に受けるには理解に時間を要するものだと理解をしています。

四半期毎の推移も決算説明資料に細かく表現して頂いています。

これをみると、障害福祉事業の中で就労移行支援については、QoQで減収になっているようにみえます。これは、営業日が売上のパラメータ要素になっていることもあり、営業日が少ない3Qや4Qは上期に比べるとその伸びは抑制的になります。大事な事は年度の変わりでレンジが少しあがり(報酬体系の体制整備等等がなされている)を確認し、あとは、安定を期待される部分です。もちろん、期中で新設される拠点もありますが、利益面ではコストも高まりますから、利益面での作用は限定的になります。

一方、療育事業は比較的好調に推移していることがわかります。これはより需要が高いのと、拠点数の伸びも計画を超える出店が出来ている等の背景もあります。こちらも当然新規進出に係るコストが優位であることから、利益面の影響は限定的なものとなります。

それから、ヘルスケアに関しては、元々今期は立ち上がり4億程度を目論んでいた所で、既に5億強を売り上げています。現状、既存の販路を活かした販売網でも好調な売上が維持できている点はいいですし、故に販管費も投下せずとも拡販出来ているという状況です。なので効率面では今は特需モードで、今後は拡販に向けてはチャネル開拓や販管費の投下も必要になり、来期以降はこの利益の寄与は薄まってくるものと思います。この辺りは、来期のガイダンスが出てくるときに、現状のまま線を引いてはいけないと思うので、今のうちに覚悟を決めておいた方がいいと思います(笑)。

つまり、前述の通り、障害福祉事業での伸長は、ビジネスモデル的に急伸は期待できません。そして構成比率もこちらの方が大きいわけなので、結局全体での伸長も持続的な2桁伸長など期待しない方がよいということです(まぁ来期はまだ上期はヘルスケア事業がない状況での比較になるので沙その次の期により留意って感じですかね)。そういう点で今の株価をみてみると、なるほどな、となるわけです。まぁそこまでわかっていても、ちゃんと株抱いて破産しているので、相変わらずM属性だなと思うわけですね(笑)。

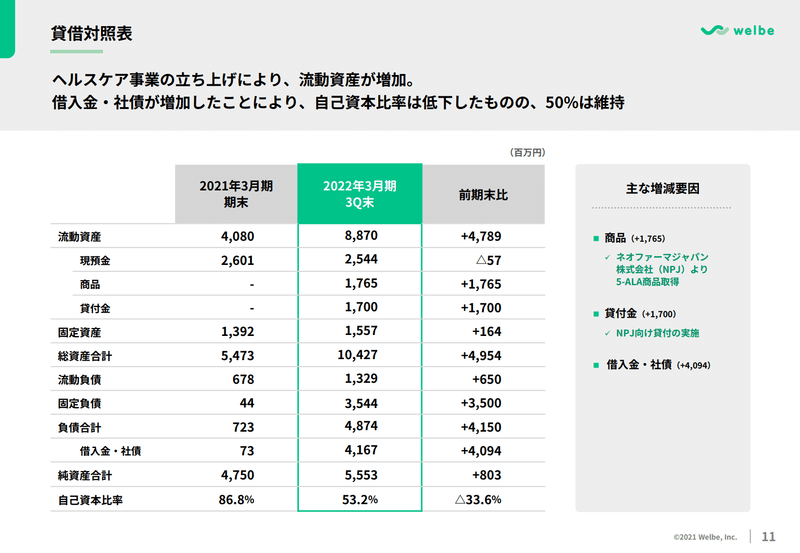

次にBSをみておきます。こちらも動きがあります。

まず、5-ALAを扱うようになったということで、商品在庫の項目は留意しておきたいですね。上記だとちょっとわかりにくいので、四半期毎の状況をみておきます。以下手打ちデータです。

これをみると、商品在庫は12億→19億→18億と推移しています。ネオファーマジャパンへの支援のため袋井工場に係る借入金を支援した際に、原体の独占販売契約を交わす等した際に、初期に12億をウェルビーが買い取り、更に買い増し、そこから販売もしているという状況でしょうか。いずれにせよ、高位な状況が続いています。

但し、これらの商品在庫はいわゆる消費期限があるものではないようなので、ゆっくり平準化しながら販売していくという類のもののようです。もちろん5-ALAそのものに様々な疑義がかかるなどして、そもそも商品性が損なわれるというリスクは内包していますけどね。

それから費目として気になるのは、長期借入金です。上記在庫買取等ネオファーマジャパンの支援のためにウェルビー本体として長期借入金の融資を受けています。Q2の15億でもびっくりしましたが、Q3で更に借り増しして31億となっています。当初はメガバンク2行からということで、ここはむしろ物件情報等を得る等の目的で地銀からの融資の方がいいのではと思い、IRさんとも対話したのですが、やはり金利条件がよかったようですね。ここは、期末の有報で確認ですね。それで、今回はQ2に続き福祉医療機構からの借入のようですね。とうことは、少なくてもこれを5-ALAに回すとは考えづらいので、実態はともかく、障害福祉事業への発展のために使途するものと思います。この辺りはぜひ積極的に投下していってもらいたいですね。

それで、借入でアクセル全開という感じですが、BSについては、会社側も自己資本比率等挙げて説明しています。

Q2の時は60%を維持と書かれていましたが、今回は50%を維持となっています。ここは発信としては、どの程度までアクセルを踏むのかもう少し丁寧な内容だといいですね。もちろん、様々な機会によりどの程度のアクセルになるかは機動的な部分もあると思うのですが、「低下したものの50%を維持」は見ればわかる内容です。それより、どういう意思をもっているのか、経営としてどいうう捉え方をしているのか、もう少し温度を感じる内容を期待したいです。

3.トピックス

その他トピックスについても簡単にみておきます。

まず、5-ALAについては、スライドが充実しました。とはいえ、正直な所、私はまだこの商材にどこまでポテンシャルがあるのか理解できていないですし、なんならちょっと怪しい位に思っています(笑)。とはいえ、DHCさんなどでサプリとして売られていて、界隈の方には一定の支持があるようです。またコロナ対応という側面もあるようです(論文等も出ているようですが、ここもまだ個人的には理解が追い付かず・・・)。

というわけで、イマイチこの領域に熱が入らないのですが、以下のスライドにはフィージビリティ―はともかくとして期待感を感じました。

精神障害や発達障害における対応というのは難しさもあって、特効薬のようなものはありません。そして別に5-ALAもその特効薬になり得るとは思っていませんが、特性に配慮して生きやすさを高められる要素があるのであればそれはいいことだなと思います。それはウェルビーとして本体事業で成そうとしている部分のシナジーという意味でも、社会的な価値という側面の両面で。新たな需要創出を目指すということで、現時点ではまだリソースだって不足しているでしょうし、一朝一夕にいくとは到底思えませんが、いわゆる情弱ビジネスのような方向性ではなく、既存事業に活かせるシナジーという面で活かす活路が拓かれるならいいなと思います。

それから人材面ですね。

こちらもQ2の時と比べると人材は増えているようです。1,062人(Q2)→1,087人(Q3)となっています。男性の方が伸びが大きいですね。女性はどうしてもライフステージの変化で辞めざるえないみたいな話もありますが、ウェルビーが全国展開が進むことで、こういった問題もカバーしうるという側面もあります。急成長をさせると歪みが出るため、難しい側面がありますが、焦らず、しかし着実に広げていって欲しいですね。

4.さいごに

業績予想面でみると、既に通期予算を超過しているヘルスケア事業となんとか下期立ち上がりで予算に手が届きそうな障害福祉事業があるという構図にみえます。ヘルスケアが今のペースでいけば上振れしそうですが、それは市場が株価評価するかは別問題なので、まぁ株価的にはニュートラルではないかなと思います。今の市況でニュートラルにみえるということは、売られるということにもなりそうで、つまり、私の資産もまた破産しそうということになります(笑)。

まぁ冗談はさておき、会社の状況としては順調だと思います。ただヘルスケアの部分は私もあまり理解が及ばない部分もあり、どのように評価するのが妥当なのかは正直よくわかりません。とはいえ、メインの障害福祉事業は今後も堅調ではないかと思います。もちろん今の所、報酬対応は上手くいっているように見えますが、その時々で優劣はあるでしょうし、人材獲得のめぐりあわせによって計画通りに事が進まないというリスクもその時々では存在します。ですが、それは四半期決算を当てに行くという側面では重大な関心事ですが、それよりその先にある課題解決、付加価値という活動がちゃんと行われているかが大切です。財務面で変化もある中で、留意すべきポイントが多岐に広がっている中で、きちんと適正な分散ポジショニングを念頭に置きながら応援していきたいと思います。

頑張れ、ウェルビー!

■参考

PLデータの手打ち。上段が累計、下段が四半期。

この記事が気に入ったらサポートをしてみませんか?