ウェルビー(東マ/6556)有報調査

東証マザーズ上場のウェルビーについて、有価証券報告書を見て同社の概況をみていきたいと思います。

なお、私は経理のど素人ということもあり稚拙な確認となる点ご了承頂くと共に、もしお気づきの点があればぜひご指摘頂ければ幸いです。以下に当方のツイッターアカウントのリンクを貼っておきます(画像にリンクしています)。

1.事業概要

事業内容からみていきます。

とてもシンプルに書かれています。障害者や障害児向けの福祉サービスを提供しています。日本では障害者(障害児)に対するケアにおいては後進国という認識です。とりわけ、障害児への対応は、現状の学校教育による画一的な施策に適合出来ないケースへの対応は、周囲の理解を含めて大変意識が遅れているのが実情だと認識しています。多様性を求める中で、この枠組みに適合できない場合、幼少期から機会が狭まる構造的な課題を抱えています。障害者への対応も目に見えるような障害から一見するとわからない知的部分や精神疾患等への対応は形式的な対応になっています。この辺りへ真っ当な福祉を提供するという事は大変社会的意義があるものです。しかしながら、社会的意義が高い事業は、えてしてならず者も多く蔓延ることもまた現実です。この辺りを踏まえて同社の立ち位置を見ていく必要があると思われます。

2.事業セグメント

セグメントとしては障害福祉事業の単一となっていますが、大きく大人向けの事業と子供向けの事業とに分かれていますので、それぞれ見ていきます。

◆就労移行支援事業(大人向け)

こちらは障害を持った大人の方が就労や社会活動において必要な支援を行う事業です。

事業者には企業の規模に応じて障害者を一定程度雇用する義務が障害者雇用促進法にて課せられています(2.2%以上の雇用率)。企業側の温度感はまちまちでグループ会社に障害者に特化した組織を組成し、CSR活動の一翼を任せるような企業もありますし、実際の現場に満遍なく配置して適材適所で対応できる業務を担わせるなど様々な形態があります。

障害者の立場に立ってみると、社会に出て困らぬような支援を求める機会というものはこれまでなかなかありませんでした。しかし社会全体での支え合うという風潮やその法整備も手伝い、同社のような支援をする事業者も様々な支援を受けながら事業化するに至っています。

同セグメントはこのような情勢下、障害者と企業の双方に働きかけ、雇用機会を創出し、更に定着支援というところまでカバーしています。このあたりの実際の満足度というか効果は評判などを見て精査せねばなりませんが、事業の理解としてはこの程度で良いかと思います。

なお、雇用の前段階としての自立支援なども行っているようです。事業所としてはまだ1か所なので事業化というよりまずやってみているという程度かと思います。

それから注目は、官公庁、自治体からの受託ビジネスです。埼玉県や内閣官房、総務省などからいわゆる特化型の支援センターの運営受託を受けています。こういった事業は自治体などが自前でやるというより、その筋の専門業者に担わせるというのが一般的でしょうし、今後は多様化社会といわれるのであれば、こういう支援センターのような運営は社会として欠かせないものになるのだと思います。政令指令都市等の議事録等を辺り、この辺りの議論の様子などはもう少し深堀して動向を勉強したいところですね。

◆療育事業(子供向け)

次に子供向けの療育事業です。個性の時代と言われながら、相変わらず枠から外れた子供は居場所がなくなり、大変な苦労をするのが実情です。その一因は周囲の理解の欠如です。そこで理解がある環境下で、認めてあげること、そして伸ばしてあげることに特化した施設はより需要が増えていくものと思います。

児童福祉法に規定された福祉サービスとして提供されています。従って後述する通り、大人向け事業で定められている障害者総合福祉法と共に費用負担に上限があり、多くが支援を受けられる対象となる特殊な環境となっています。このため、事業者、利用者共に様々に悪い事を考える人も出てくるわけで、そのうちクローズアップ現代に特集されると確信しています。

発達障害を持つ、あるいはグレーゾーンといわれる子供に対して、福祉的な指導を行っています。しかもその利用者はいわゆる幼少期だけでなく、少年から青年になるまでをカバーしています。ここでの卒業生が社会に出るときには就労移行支援事業の対象者になっていくという運びですね。

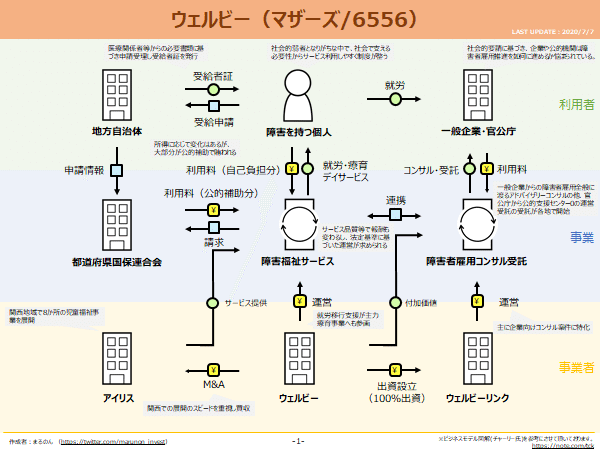

両事業の事業統計図です。

有報にはどの会社にもこの事業統計図が書かれていますが、大抵がわかりにくいですね(笑)。このあたりをもう少しわかりやすく気が利いて書いてくれればいいのですが、どういうわけか総じてわかりにくいです。まぁ私が頭悪いだけなんでしょうが。

頭が悪いので、自分なりに整理をしてみたのが以下の図です。チャーリーさんのビジネスモデル図解を勝手に参考にさせて頂いております。

お金の流れが独特です。障害者(又はその保護者)が負担する自己負担金が少なく多くが支援金の負担となります。月にどれだけ利用しても月額上限金額が定められているため、とりわけ療育などでは学童より負担が大幅に減るわけですね。

事業者にとっては、こういった構造上、提供されるサービスの質的な部分で様々な点数制度がありいわゆる医療や介護などと同様に報酬制度に影響を受けることになります。

3.沿革

沿革です。

比較的若い会社でリーマンショックで景気が落ち込み、その後東日本大震災もあり日本が沈んだ頃に起業されています。この2011年は障害者総合支援法の制定に向けて、当時の厚労省総合福祉部会において議論が盛んに行われ、その翌年に制定されるといった変化のあった年でした。実際には2010年頃から議論が始まっていたようですから、当時バイオベンチャーに身を置いていた現社長がビジネスチャンスとばかりに、また社会的に意義を見出し、ここに起業をすることになったという事かと思います。

その後、2014年に埼玉県から発達障害者に特化した就労移行支援事業の受託を受けることになります。創業3年、未上場の駆け出しの会社が県から受託を受けるというのはちょっと異質なのかなとも思います。創業者で現社長の太田氏は武蔵野銀行出身です。この頃に人脈でもあったのでしょうか。その後も埼玉県下で事業所の解説が続きます。

翌2015年には東海圏で初の出所をします。更に2016年には療育事業にも参入します。放課後等デイサービスは2012年の法改正で加えられていますから、ややここに間がありますね。

その後マザーズに上場し、事業所を毎期積み上げ、直近ではウェルビーリンクという企業向けの障害者雇用に係るコンサル事業成す会社を設立しています。本体への影響度は小さいため、非連結となっていますが。また関西圏の規模を取るためにアイリスを買収し子会社化しています。今後はこういった案件もでてくるかもしれませんね。

4.業績推移

業績を確認します。

売上高は施設の拡大をメインに毎期増収を続けています。この5期の売上CAGRは約40%と驚異的な成長です。しかしながら直近では18%と流石に成長率は年々鈍化しています。経常利益率は8.2%→18.8%→23.9%→25.6%→26.3%とこちらも毎期目覚ましい改善を続けています。2016年の利益率が低いので詳細見ようと思いましたが、上場前で当時のデータはないのですが、2013年はまだ損失でしたから、単純に立ち上げコストが優位で規模のメリットがまだ顕在化しておらずこの程度だったものと思われます。上場が2017年ですが、まさにこの頃に損益分岐点を大きく超えて規模のメリットが機能するようになったということなのかと思います。なお、利益率の改善も鈍化していますし、競合会社を見ても傑出した水準ですからそろそろ頭打ちなのかなと感じます。増収の勢いもマイルド(といってもまだ2桁成長中ですが)なので、今後はやや違った手法を取るのかなと感じます。

その意味でM&Aをしているのかなと思います。実は上記推移は単体の経営成績ですが、前期より連結会社となっていますが、1年分しかないため、推移の確認のためこちらは割愛しました。アイリスの子会社化はこうした規模の拡大をオーガニックだけでない部分で持続していくひとつの指針なのかもしれません。

PLの詳細を確認します。ここでは前期との連続性の観点から、単体の財務諸表を扱います。アイリスの連結も概ね同様の内容です。

売上原価率は59.1%→59.7%と微増です。売上高販管費率は14.8%→14.0%となり営業利益率は0.3%の改善となっています。

売上原価の内訳についてみてみます。

人件費が大きく増えています。経費も増えていますが、比率としては人件費の増え方が大きいですね。

従業員の状況は以下の通りです。前年と比較しています。

人数も15%程度増員されており、平均給与も8%程度増加しています。それは人件費が増えるわけです。ただ、勤続年数、年収水準共に低いですね。この業界はえてして社会的意義という名のもとに、従業員の雇用条件が悪くなりがちですから、もう少し待遇をよくした方がいいのかなと思います。利益率の水準からみてもそれが出来ると思いますし、人材の確保が今後のスケールの最も重要な課題だと思います。

実際にはこのようにコロナ禍での対応に対して報いる姿勢のある会社のようですから、方針としては蔑ろにしている印象にはないのですけどね。

1人当たり売上高ですが、8.6百万円→8.9百万円と微増しています。ただこんなに少ないんですね。それだけきめ細かい対応が求められ(法規制的にも定員が定められていますしね)労働集約型でありながらも大きな売上があがらない構造なのでしょうね。

売上原価の話からかなり脱線しましたが、販管費の状況もみておきます。

人件費が増えているのは前述の通り、あとは広告宣伝費も増えています。広告宣伝費の売上高比は1.7%→1.8%とほぼ横ばいですが、例えば学習塾などと比べると極めて小さい比率だと思います。広告宣伝費が究極に少ないと言われる神奈川県のステップも長年の実績による口コミに頼った認知を図り、広告宣伝費を限りなく絞っていますが、それでも1.5%ですから、この1.8%程度というのは低いと思います。

5.従業員の状況

4章で既にフライングしてしまいました(笑)。ここではそれ以上の言及はありません。

6.経営方針

経営方針について確認していきます。

従業員の自己実現と幸福を追求とあります。いかにも福祉関連の事業をする会社らしい姿勢ですね(そういえば社会人になって自己実現なんて言葉が自分の中で死後になってしまったくらいに達観する人生となりました(笑))。社員にとって良い会社となり、それを質の高いサービスの源泉にし、障害者へ価値を提供するという姿勢が謳われています。

市場環境としては伸びが続いているという解説です。これは現下の生活様式の変化により認知されるケースが増えているのも一因な気がしています。共働き世代が増えて相対的に子供へ寄り添う質的な側面が下がる中で、認知される総数が増えていたり、いわゆる2次障害を併発する機会が顕在化しやすくなっているという面もありそうです。またそういった環境下で教育と自立のミスマッチがある中で成長していった中で就労機会に接する世代になった時に、様々な課題を抱える層が増えているということで、この伸び率は必ずしも社会全体からすれば喜ばしいことではありません。ただ、だからこそ、そういうミスマッチを是正するような意義ある事業が求められるはずです。

偏差値や学歴至上という世界はこれからも続いていくのかもしれません。一方で、多様性を謳うのであれば、なおのこと個性を大事にする、もしくはそれを最大限伸ばし、ハンディを乗り越えられるような機会を得られるようにしていく事業は成長していくべきものだと理解しています。

補助金ビジネスだとかで様々な穿った見られ方をする業界です。実際そういう会社も多い中で、同社にはこの経営方針に謳われているような誠意ある姿勢で事業に臨んで頂きたいと期待したいです。

目標とする経営指標ですが、売上高と営業利益率とされています。前述の通り、増収基調、利益率も直近はそろそろ頭打ちながらも共にこれまでは堅調に成果を出してくれています。経営の効率化という意味では、ROEやROICなどを設定してもよいのではないかと思いますが、どうでしょうかね。

7.キャッシュフロー

キャッシュフローをみていきます。直近期のみ連結で、それ以前は単体となります。

営業キャッシュフローは売上の伸長につれて、毎期順調に積み上がっています。また2018/3期には上場により資金調達がなされ、財務CFがプラスとなっており、ここで現金が大きく増えています。その後もフリーキャッシュフローはプラスで安定しており、営業CFの範疇で投資財務活動がなされており理想形となっています。

マザーズ上場企業ということから、財務キャッシュフローでより攻めてもいいと思うのですが、施設を急ピッチで増やしても、とりわけ人材がいないと立ち回れない業界でもありますから、この程度が居心地がよいのでしょうね。それより今後はM&Aも機会があればやっていくのではないかと思います。現金が20億ありますからね。資産合計で45億で、売掛金を含めると半数以上が当座性預金となります。社会性のある事業でもあり、この低金利の時代で借入もしやすいでしょうしね。

8.B/S(貸借対照表)

貸借対照表を見ていきます。シンプルなので、左右共に1枚にしました。

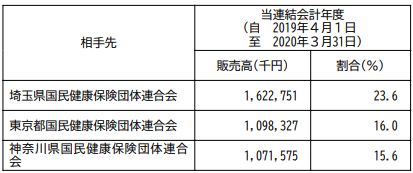

前述の通り現金が20億、売掛金が12億で当座性預金は32億と潤沢です。流動負債は9.4億ですから当座比率は350%程度となっています。同社の場合、仕入がないため、買掛金がなく、売掛金は主に自己負担外の健康保険団体に対するものでしょうから、回収漏れもまずないでしょう。

資産の関係会社株式は、ウェルビーリンク社への出資によるものと思われます。特によくわからない会社の株式を持っているということではないですね。

固定負債に若干ですが、長期借入金が残っています。1年以内に返済予定の長期借入金は流動負債にシフトするわけですが、88万円だけを残しているのは金融機関との取引継続のためでしょうかね。この辺りは経理の事を知らないのですが、何を企図しているんでしょうかね。

返済期限が確かに翌期なので、BSの仕訳管理上こうなっているだけなんですかね。実態としては、今期に全額返済するか、新たな借り入れをしても良いと思いますけどね。低金利ですし、今より更に低金利条件を取れるのではないでしょうかね。特に社長の出身でもある武蔵野銀行とかいいんじゃないでしょうか。ちょうど新本店社屋も竣工するでしょうし、景気づけに(笑)。

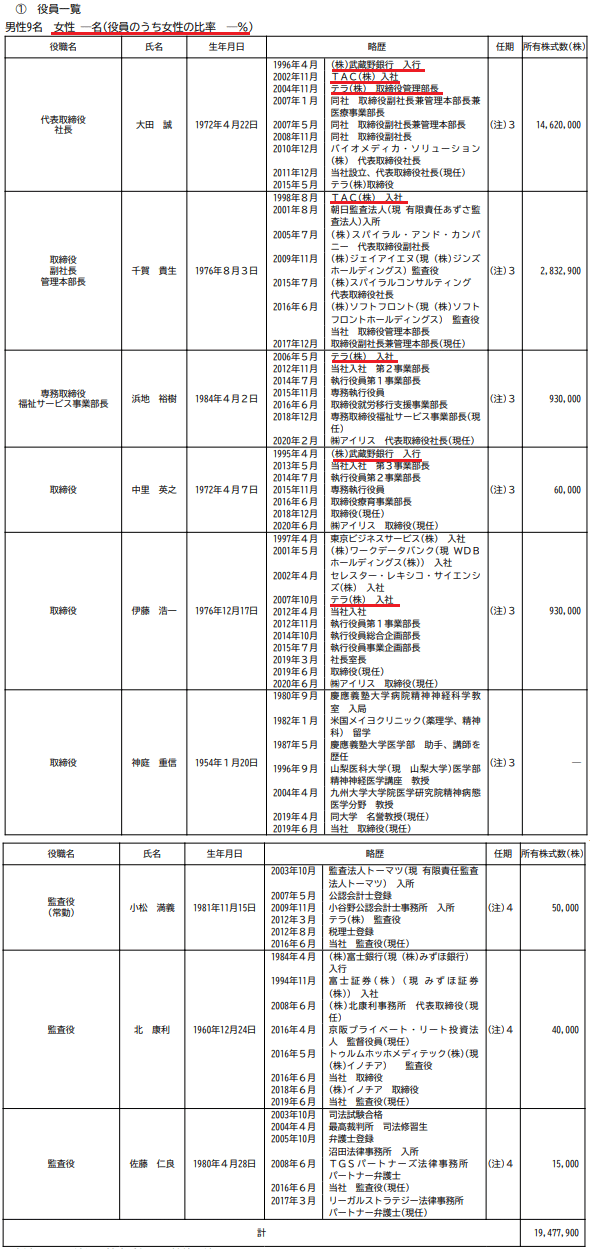

9.役員の状況

役員の状況です。

まず女性の役員がいません。私は女性がいればいいという立場ではありませんが、事業において、現場では女性がより活躍している業種だと理解しています。現場の声をより経営に生かすことはもちろんですが、女性の働きやすさのための環境構築という側面からもぜひ登用すべきだと考えます。少なくてもこの点は課題やガバナンス面の箇所に認識を示すべきだとは思います。

次に各役員の経歴というか、創業の大田社長のカリスマに注目したいです。過去に武蔵野銀行、TAC、テラなどで経歴を積まれて起業されています。そして各役員はいずれかの会社で繋がって、企業後に声をかけて参画されているようにみえます。口説き落とすのがうまいのか、所属していた会社がその方々にとってアンマッチだったということなのかわかりませんが、人脈を形成する中で組成された会社のようにみえます。この場合、繋がりは強く阿吽の呼吸という良い面もありますが、一方で内輪的な判断に依拠しやすくなる点も懸念されます。今後、現場の生え抜きからの人材の登用など新たな風が経営に参画することで、より多様的な議論がなされるものと思います。

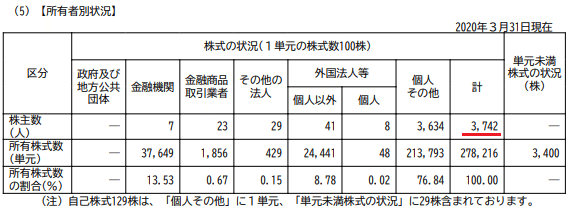

10.株主構成

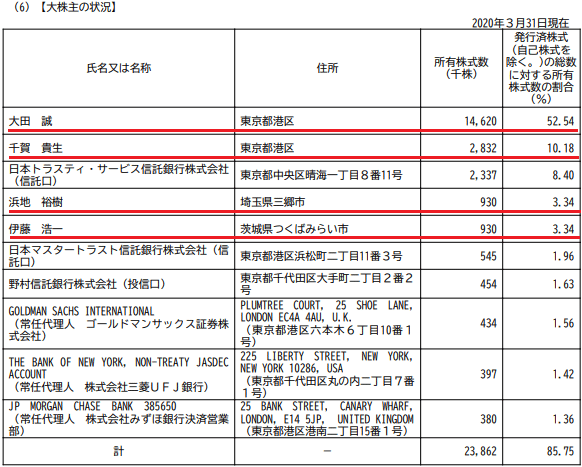

大株主の状況です。

役員が大株主に名を連ねていますが、創業者で社長である大田氏が過半数を保有しています。あとは年金関連や機関投資家が保有しています。大株主で9割弱が保有されており、流通株式は少ない状況でしょうかね。

株主数は3000人を超えています。

マザーズから本則市場へのステップアップの形式要件です。

2200人以上や時価総額も300億超のため、流動性部分がネックになってくるんでしょうか。いずれにしても、直接1部への昇格が射程にあると思います。

11.まとめ

医療、介護、保育といった法規制や報酬制度に依拠したビジネスモデルの場合、色々とややこしい事も多いわけです。同社においても福祉という名目で多くの会社が参入してきている中で、上場企業としての信頼や質を担保していくことで、真っ当な運営を広げていく点で、結果淘汰された後に一定のプレゼンスがあって欲しいと期待をしたいところです。

そのためにも人材がとりわけ重要となりますので、この部分への手当を積極的に進めるべきだと思います。これは現場力という点でも経営力という点においてもです。

市場は緩やかに広がり、これまで認知されなかったような様々な背景を持った個に対するアプロ―チが求められてくると思いますし、学歴のための学習塾という構造はもちろんこれからも主軸として残り続ける一方で、個にあった広義的な体験や経験というものへフォーカスされていくものと思います。これは投資家目線というより、社会的にそうあって欲しいとも思っています。

今の学校教育現場では教師はもう限界以上に頑張っているものと思います。すべての子供に指導要領に照らして画一的な学習機会を提供する場が学校であり、これは変わらないでしょう。学習塾も進学がひいてはその子のその後の将来を優位にするという価値観はなかなか薄まるとも思えません。

しかし、これから本当に必要になってくるベースとして発達や個性に応じた対応、また、就労においても適材適所がよりスタンダードになってくるものと思います。生活様式が変わり、そもそも仕事をするという環境にも大きな変化があるだろう中で、障害者への寄り添い方もまた変化していくものと思います。

現状、同社はマニュアル化を進め、横展開を進めることにより規模の拡大を進めています。そして今後はM&Aも活用しながらの拡大になってくるものと思います(IR照会したところ、積極的というより慎重にという姿勢のようで、ここも好感が持てます)。しかし、その先にはマニュアル化だけでは対応しきれない個々への対応や、マニュアル化といっても症例別のケアの標準化はナレッジがあってのものでその手法こそが優位性を築けるものとなると思います。そういう中長期的な視点に立って、足元の収益の成長を伴いながら成長していって欲しいなと思います。

頑張れ!ウェルビー。

【参考】各種リンク

この記事が気に入ったらサポートをしてみませんか?