ステップ(東1/9795) 21/9 Q4本決算精査

******************************

(2021/11/15追記)

以下に決算説明資料の開示を踏まえて別記事に補足を追記

******************************

東証1部(9795)上場のステップが2021/10/28に本決算を開示しました。当記事で決算の内容を確認していきたいと思います。

参考記事として、直近の決算精査記事、株主総会のレポート、20/9期本決算精査記事をそれぞれ再掲しておきます。

それでは決算の内容を見ていきたいと思います。なお、当記事は私の個人的な見解に基づき記載しております。従いまして記載事項に十分留意しておりますが、意図せず誤りが混在している可能性がございます。また、記載事項に問題等ございましたら速やかに修正、公開をとりやめますのでご連絡を頂ければと思います。以下のツイッターアカウントよりご連絡を頂ければと思います。

1.サマリ

Q3決算時に上方修正を開示していましたが、そこから売上、利益共に僅かではありますが更なる積み上げを示してくれました。

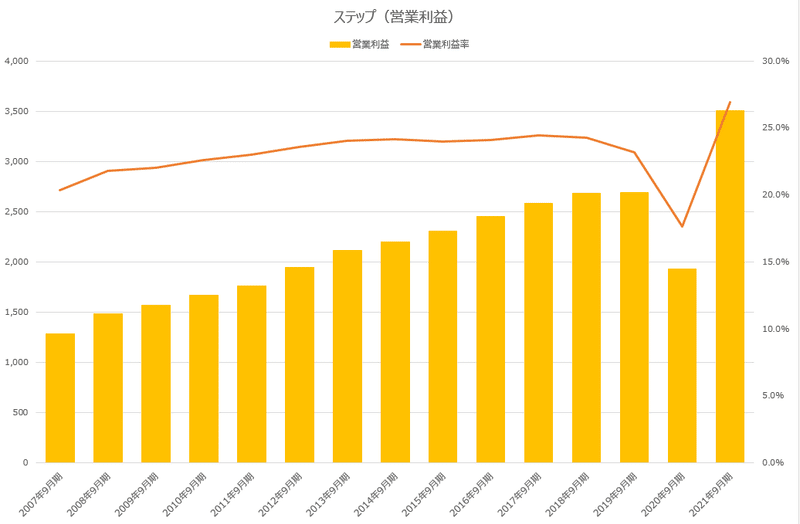

昨年が減収減益だったため、伸長率も大きくなっていますが、コロナ禍の影響を受けてこなかった19/9期と比較しても+12%増収、+30%の営業増益となり、着実な積み上げを歩むステップとしては驚異的な伸長となっています。

また、22/9期のガイダンスも以下の通り、この大きな伸長の上に更に積み上がる計画となっています。期初の時点でこれだけ強い数値を出すのも珍しいです。それだけ好調だという事なのだと思います。(前期比比較は収益認識会計基準に合わせた前提の比較)

営業利益率は20/9期のコロナ特殊事情を除くと、11/9期以降は23-24%台で安定的に推移してきたわけですが、21/9期では生徒数好調に加えて広告宣伝の抑制により営業利益率は26.9%まで伸び、これとほぼ同水準となる26.7%で策定されています。この辺りは、今期見通しにも記載されている通り、出校を抑えて既存校の充足化(満員スクールへの拡充対応)に取り組むということからも新たな初期費用を抑えるという背景もあるものと思います。

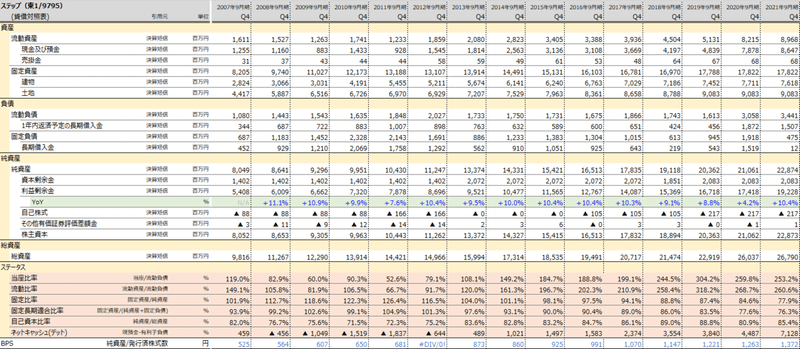

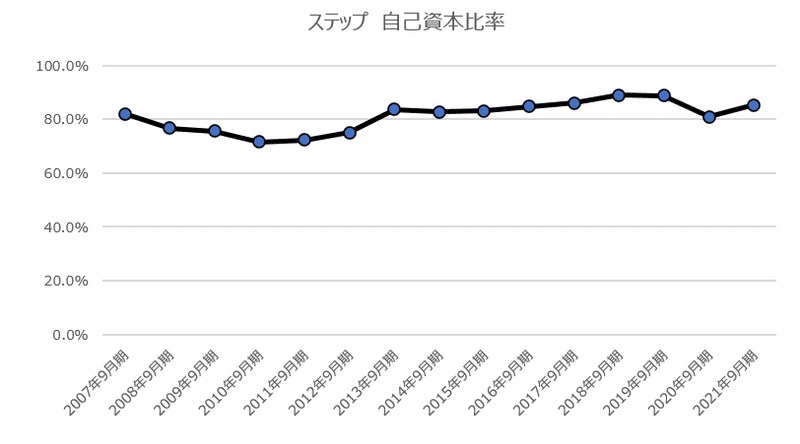

PLの話ばかりをしてしまっていますが、BSでも大きな変化があり、コロナ禍の下で社員が働く上で安心してもらえるようにと当面の運転資金を確保する観点で一時的な長期借入金を増額していましたが、僅か1年で返済をしています。Q3でほぼ長期借入金は落ち、流動負債に映りましたが、その残高も漸減しています。しかしながら期末時点で現金は90億を留保しており潤沢です。自己資本比率も85%まで回復をしていて岩盤過ぎる状況に復しています。BPSも前期比で+8.6%の1,386円となりました。株価の下値余地のひとつの目安になりますからね。そのレンジが切り上がったと理解します。

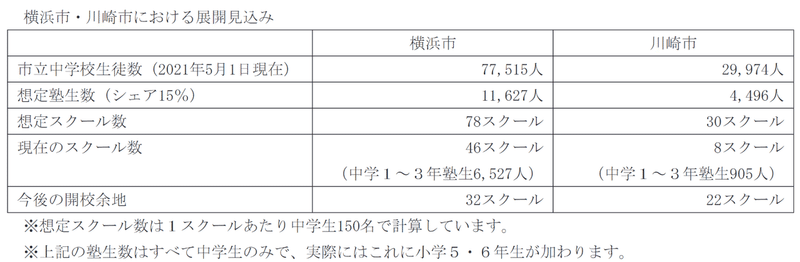

そして今回の決算で財務面の好調さがみられたのは、ある意味想定内なのですが、それが改めて家庭からの信頼に基づき築かれている点がとても魅力です。そして今後の拡大要素となる横浜・川崎地域の説明が初めて定量的になされた点に注目ですね。

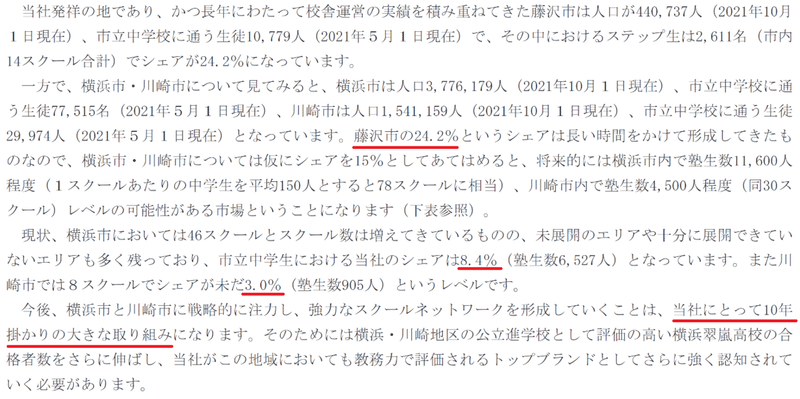

ステップのお膝元である藤沢でのシェアは24.2%という中で、現状の横浜、川崎の各シェアは8.4%、3.0%と未だ定位であり、今後の余地を説明してくれています。横浜、川崎での出校余地は合わせて54校となりますが、同社は元々急拡大を忌避し、着実な展開を是としている事もあり、年間3-4校位を目途にしています。となると、単純にまだ10年以上は要するとなります。元々、あと10年はなすべきことがあるという説明でしたが、この説明だとより長く期待を寄せ続けられそうという印象になります。

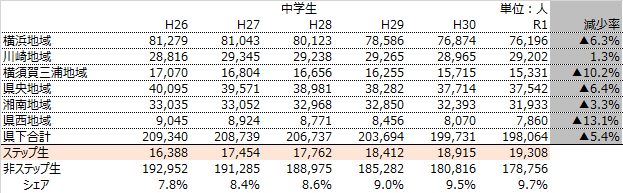

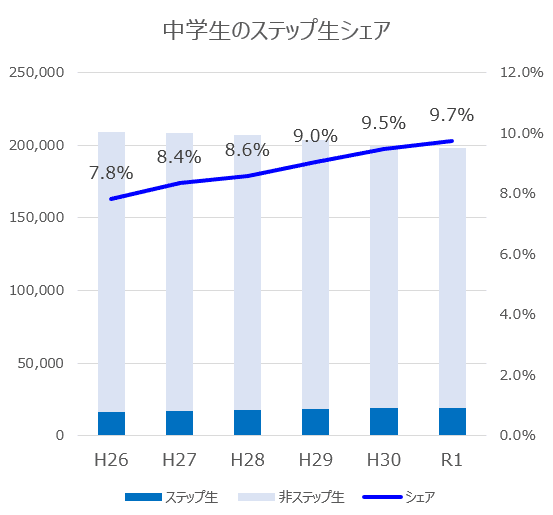

元々私は令和元年の統計データまでは手元で記録をとっていました。(ちょっとデータが古くて恐縮です。また手打ちですし実際のシェア率は異なる可能性もありますのでご留意ください)この推移をみると、シェア率が15%というのがどういう前提なのかはわかりませんが、全県の水準としてはまだ低いものと思います。

シミュレーションパラメータとしての妥当性はともかく、こういう開示をするということは、「メッセージ」だと思うわけです。神奈川県に特化している事や少子化といった部分でネガティブにみられがちなマクロ視点に対して、まだまだ余地は十分あるのだという説明を尽そうというのは、より投資家に注目してもらいたいという会社側の思惑もあるでしょうし、何よりこういう部分を理解してゆっくり寄り添ってもらいたいという同社なりの表現なのだと思います。

サマリですので短く書こうということで、これ位にしておきますが(笑)、21/9期着地は業績好調で家庭からの信頼もより高められましたし、22/9期も現状のスクールの状況を踏まえた対応を取ろうという姿勢にも共感しますし、中長期的な目線でデータが示され、改めて長期で温かく育めそうだなという印象の決算発表だったと思います。

一方で、株価面ではやや期待もあったでしょうし、四季報の影響で分割期待もあったと思うので、この辺りの開示がなかったことからも少し調整するでしょうかね。そもそもステップにサプライズなど求めるものではないと私は認識していますが、どうしても修正後の上振れや分割等の「材料」を探している投資家もおられるでしょうからね。業績も四季報予想とほぼ同一ですからね。しかもAI診断でこんな風に煽られています(笑)。下落の可能性って・・・。そりゃ可能性っていったらなんでもありでしょう。もう下落ですって言いきってもらっていいですけどね(涙目)。

オワッタ…😥 pic.twitter.com/aDtz6uVts4

— まるのん (@marunon_invest) October 28, 2021

今後ですが、今日は短信流し読みだけで書いていますので、決算説明資料やIRさんとのコミュニケーションも重ねながら、データや考察を加えながら必要に応じて記事にも追記していければいいなと思います。

2.財務諸表の確認

(さて、サマリも終わりましたので、あとはつらつら自由に書き殴っていきます(笑))

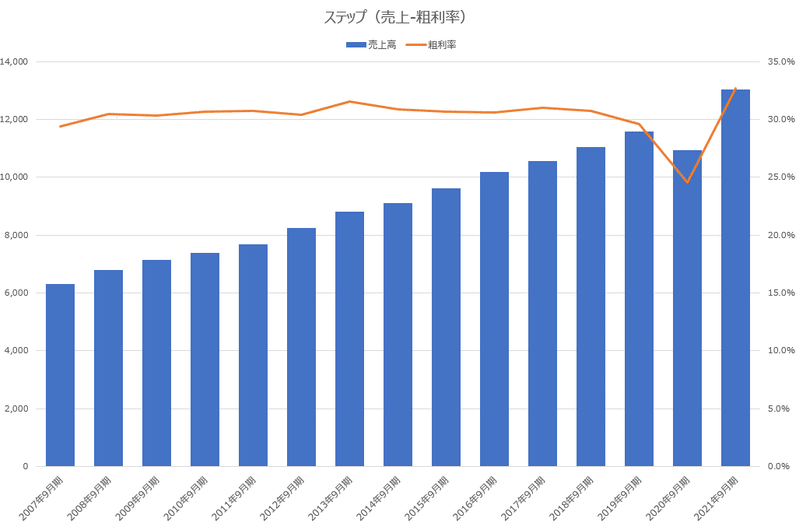

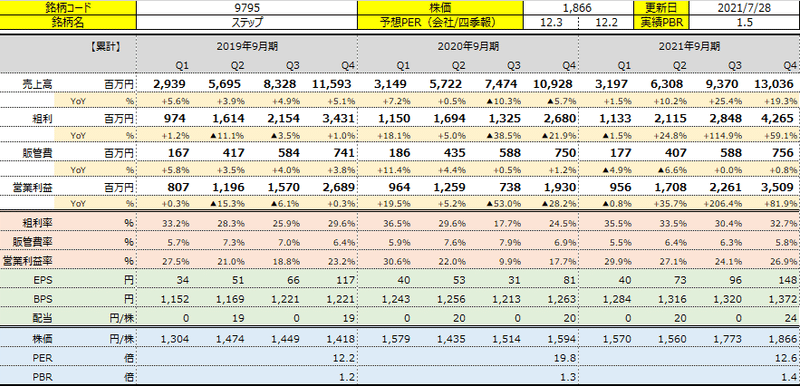

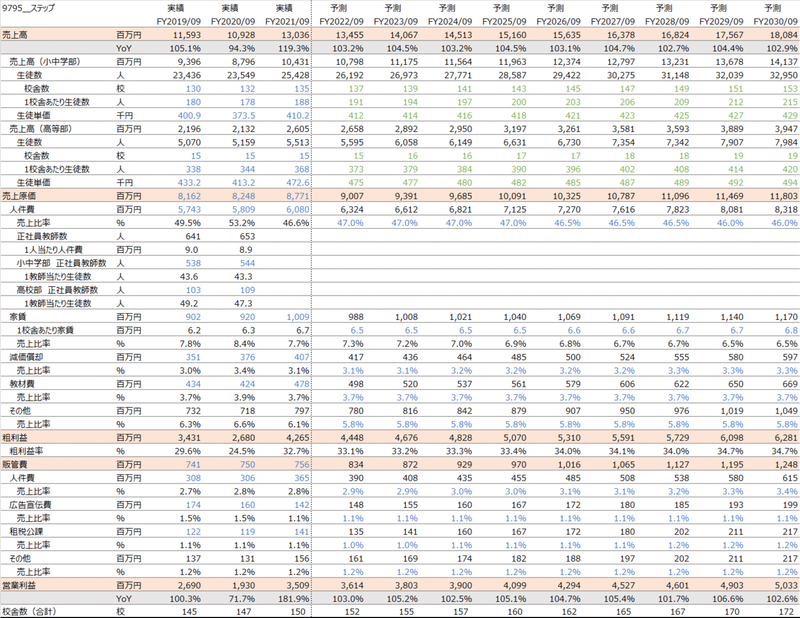

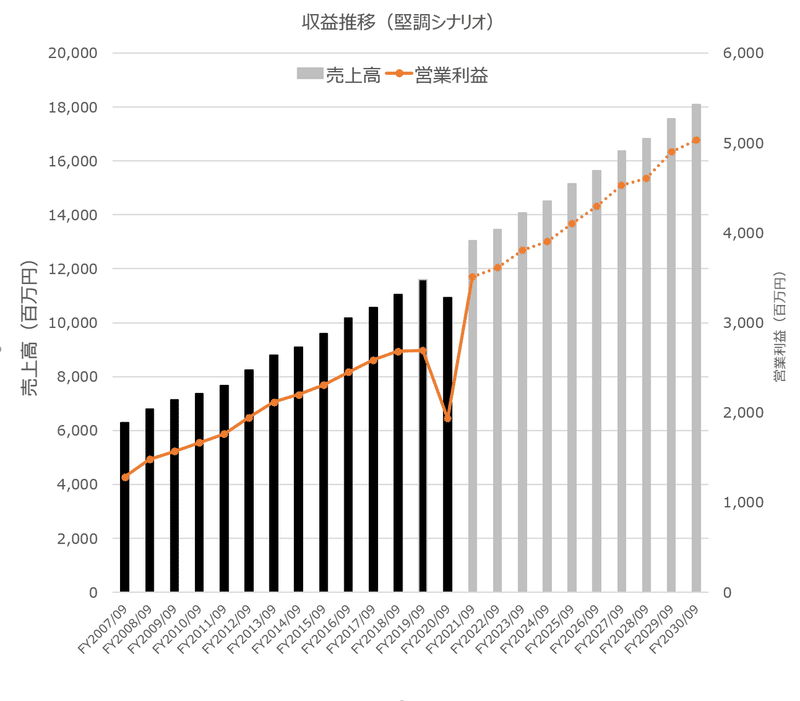

まず、PLの側面ですが、20/9期において、コロナ禍の影響の下で通常な授業がなされなかった事による返金・特別料金の対応により創業来の減収となり、利益も2桁減益となりました。そして、21/9期ではコロナ禍が続く中にあっても、見事に「回復」を見せてくれました。そして「回復」という表現では留まらない信頼の獲得を背景とした需要増が創出されました。短信でも「伸長」と記載されていますが、「躍進」に近いかと思います。これまでの10年余りは、昨年のコロナ禍やその前の横浜・川崎戦略で先行投資期を除き、概ね CAGRは5%弱で安定推移してきていました。19/9期→21/9期でCAGRを求めてみると利益は14%と2桁の営業増益となります。これはステップとしては大変珍しいことだと思います。以下がPLの推移グラフですが、20/9期の落ち込みを補っても売上/営業利益の伸びがきゅいっと持ち上がっているのがわかります。

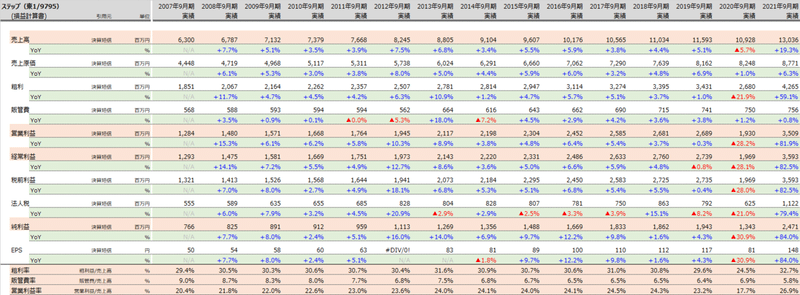

表形式でも貼付しておきます。

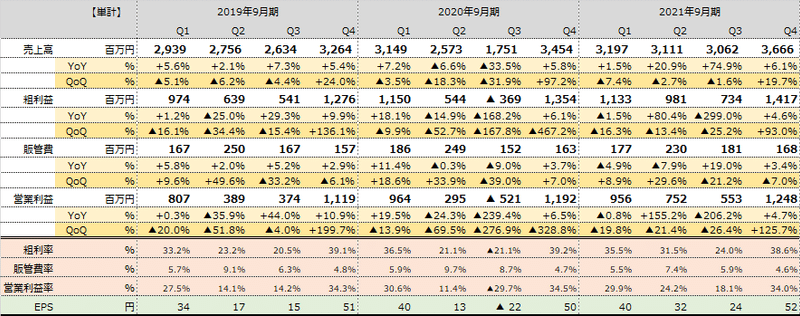

直近期の四半期単位のPL推移です。

粗利率は高位な上に販管費率が更に下がっています。とはいえ、Q4単体でみると前期の方がよかったともいえます。まぁごく僅かなので誤差だと思いますが。

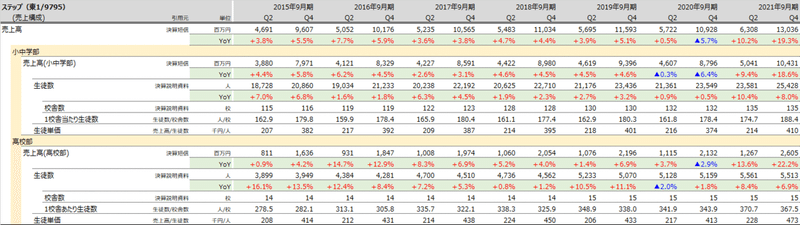

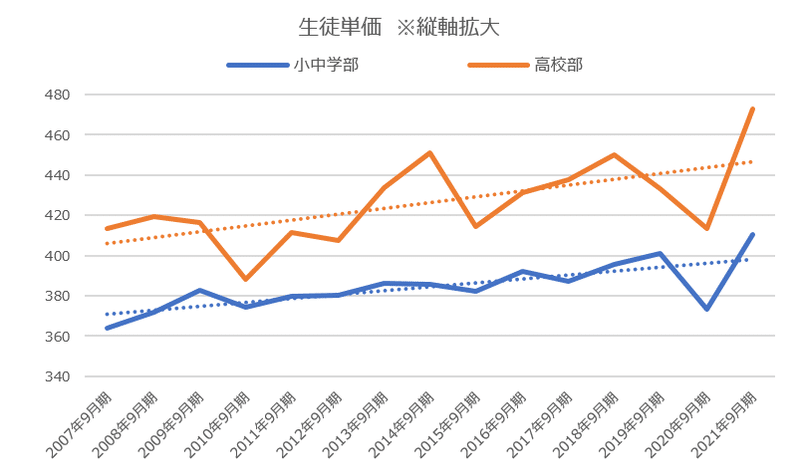

もう少し細かくみておきます。期末の生徒数は決算説明資料待ちなのですが、期中平均の概ね+5%程度くらいとして算出してみると以下のようになります。ステップの収益は生徒単価×生徒数ととてもわかりやすいので、レシオの数値をみておくとどこで伸びたのかがわかります。今回は1校舎当たり生徒数も単価も伸びています。

期中平均生徒数は29,467人に対して+5%を期末人数をみなして、30,940人とします。過去数年をみると概ね期中平均+5%くらいが期末となっていますからね。ここは決算説明資料等から判明次第、正確な数値にUPDATEしたいと思います。

その上で、生徒一人当たりの売上を単価として算出してみると、小中で410千円/人・年となります。

過去の推移は382→392→387→395→401→374→410となっています。

また、高校部での生徒単価は、473千円/人・年となります。

過去の推移は414→431→438→450→433→413→473となっています。

生徒単価は基本的に月謝や教材費等で変わりませんが、特色試験対応だったり、大学受験では上位校でカバーすべき科目数が増える事などで受講数が増えているという背景もあろうかと思います。生徒数が急増している中で単価も過去最高にじわり向上しているわけですから、それは伸びるはずです。

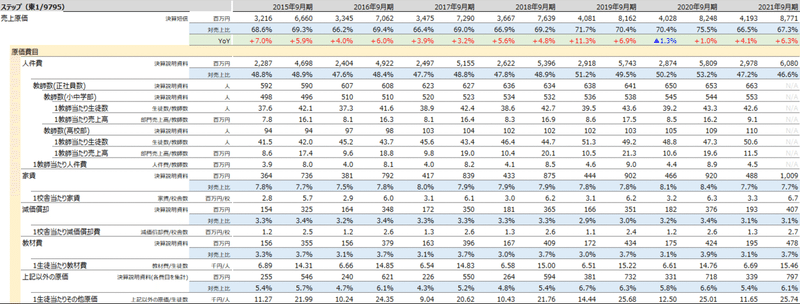

また原価要素は教師数等の細かな数値情報について、決算説明資料待ちなので、ブランクですが、以下の通りです。教師当たりの生徒数や売上を確認できれば、今後の長期シミュレーションのパラメーター設定もUPDATEできそうです。

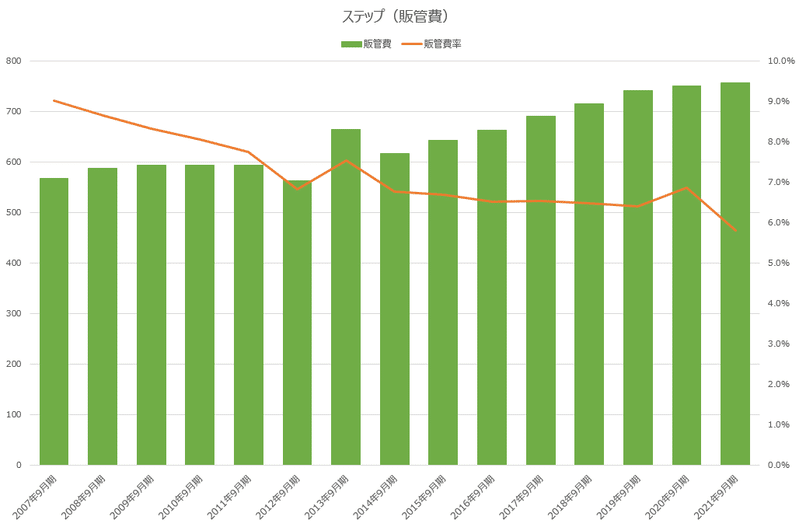

販管費の内訳です。広告宣伝費が遂に1%を切りそうになってきました。圧倒的な信頼と口コミ効果凄いですね。

生徒数は暫定ですが推移も示しておきます。キッズはそもそもデータがないので未入力です。(決算説明資料開示時に反映します)

生徒単価の上昇はやはり上位者が増えたことで、多科目化への対応や受講数の増加があるといったところでしょうか。ここは家庭の可処分所得との兼ね合いも睨みながらになるでしょうし、ここからぐんぐん伸びていくという事は弊害もありそうですから、適材適所での対応となりそうです。ただ、横浜・川崎地域の濃度が高まってくる中で、当面は新たな地盤を築くため料金体系は現状踏襲だと思いますが、今後家賃などの状況も異なるため、どこかで値上げ余地はある気がします。もっとも、ステップは家庭の目線に配慮して、相当値上げせず頑張るんですけどね。投資家としては悩ましい部分ではありますが、やはり家庭からの信頼や安心が第一なので、そういう志向は支持したいなと思います。

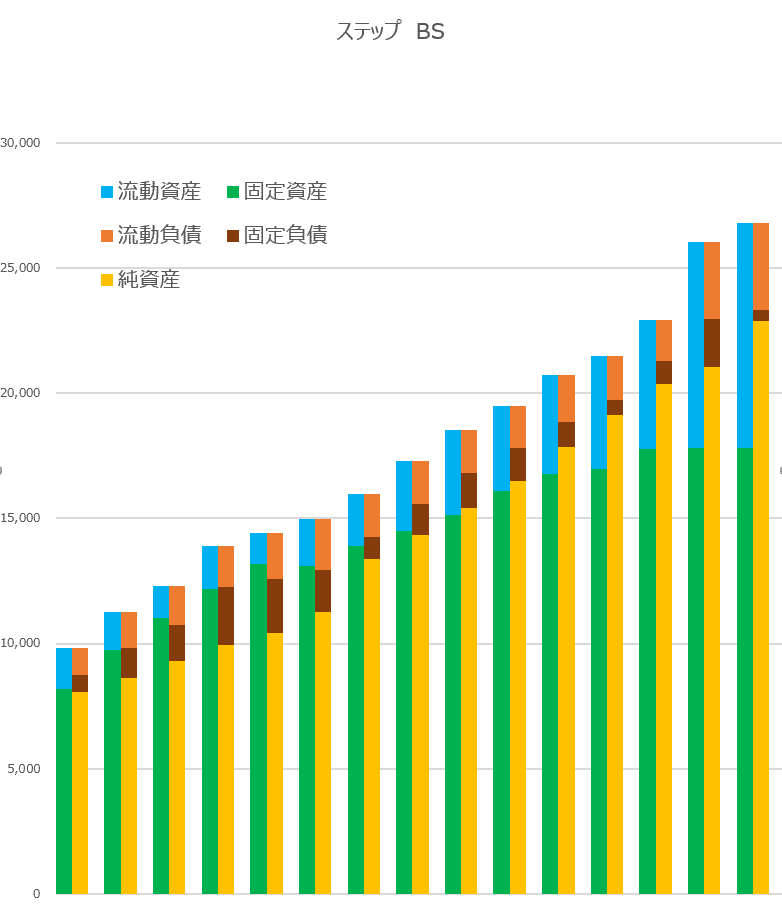

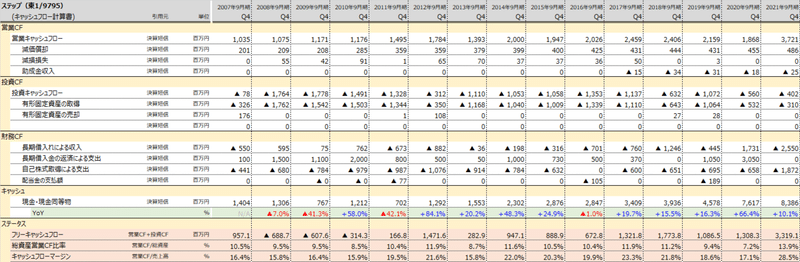

続いて、BSの状態です。固定負債が長期借入金の返済で減りました。にしても美しすぎるんですよね。堅過ぎる気もしますけどね(笑)。ちょっとうるさい株主だと、現金の有効活用がガーとかなりそうです。

主要費目の手打ちデータです。下部の各指標も安全域十分過ぎるといった感じですね(笑)。

昨年の総会で自己資本比率が80%ぎりぎりになった事で懸念を持たれた株主さんから質疑がありましたが、まぁなんというか、この小さな凹みですからね(笑)。

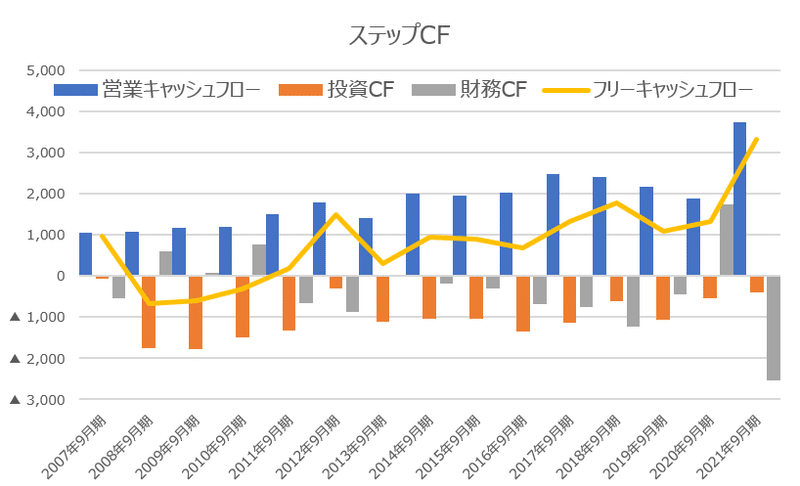

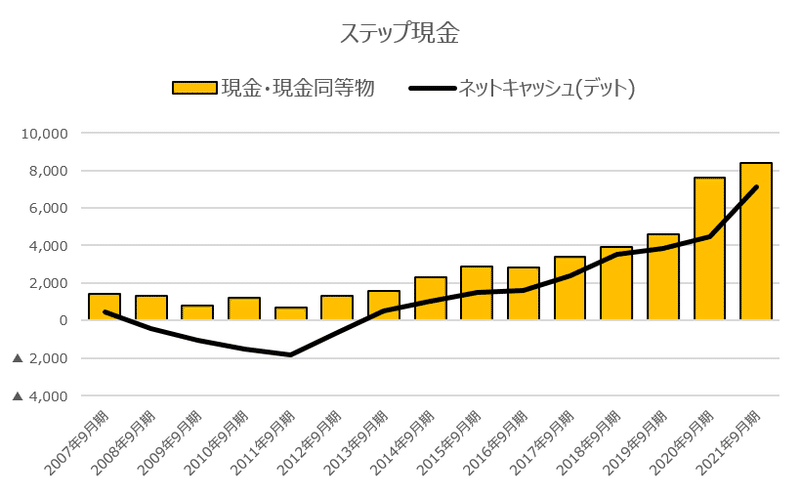

キャッシュの状況です。借入金の返済により財務CFで支出が見られます。営業CFが凄まじいですね。現金はどんどん増えていきますね。

まぁ色々精査してもどこをとっても順調そのものです。あとは教師数や生徒数など詳細なデータが開示されれば、これを基にもう少し今後の事も推察しやすくなる気がします。

3.決算短信の定性文

ステップの短信は、いつも読む側がワクワクさせてくれるような記載となっています。なんというかホルダーとしてのエンゲージメントが高まるんです。そういう堅実な経営に寄り添えてありがとう、って気持ちになるんですよね。まぁ銘柄に惚れるとろくなことがないって言われますからほどほどにしないといけないんですけどね(笑)。

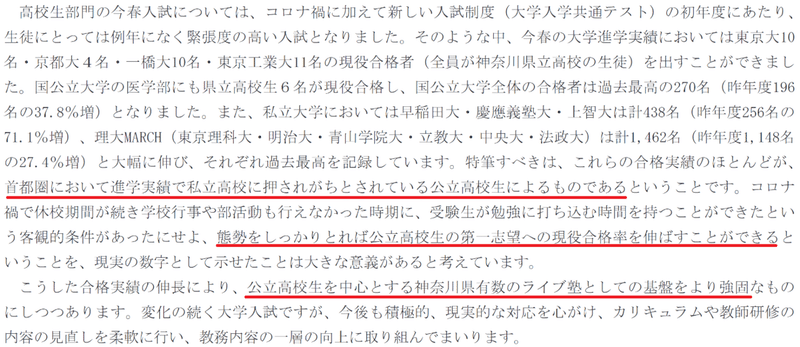

それでは中身の文章をピックアップしてみていきます。まずは、生徒数回復の考察ですね。この辺りは既に早いうちから顕在化していたようですが、その勢いが続いています。学習不安もありながら、様子見していた家庭もこのままではまずいという事でしっかり学ぶことへの意識へ上手く対応したといえます。そしてその背景にはオンライン化への対応をはじめとして一連のコロナ対応がとにかく機敏であり、こういった姿勢も安心や信頼に繋がったということになります。販促費をかけてクオカードを配ったり、授業料無料にするなど一切しないでこういう事が実現できる姿はまさに理想形なのですよね。

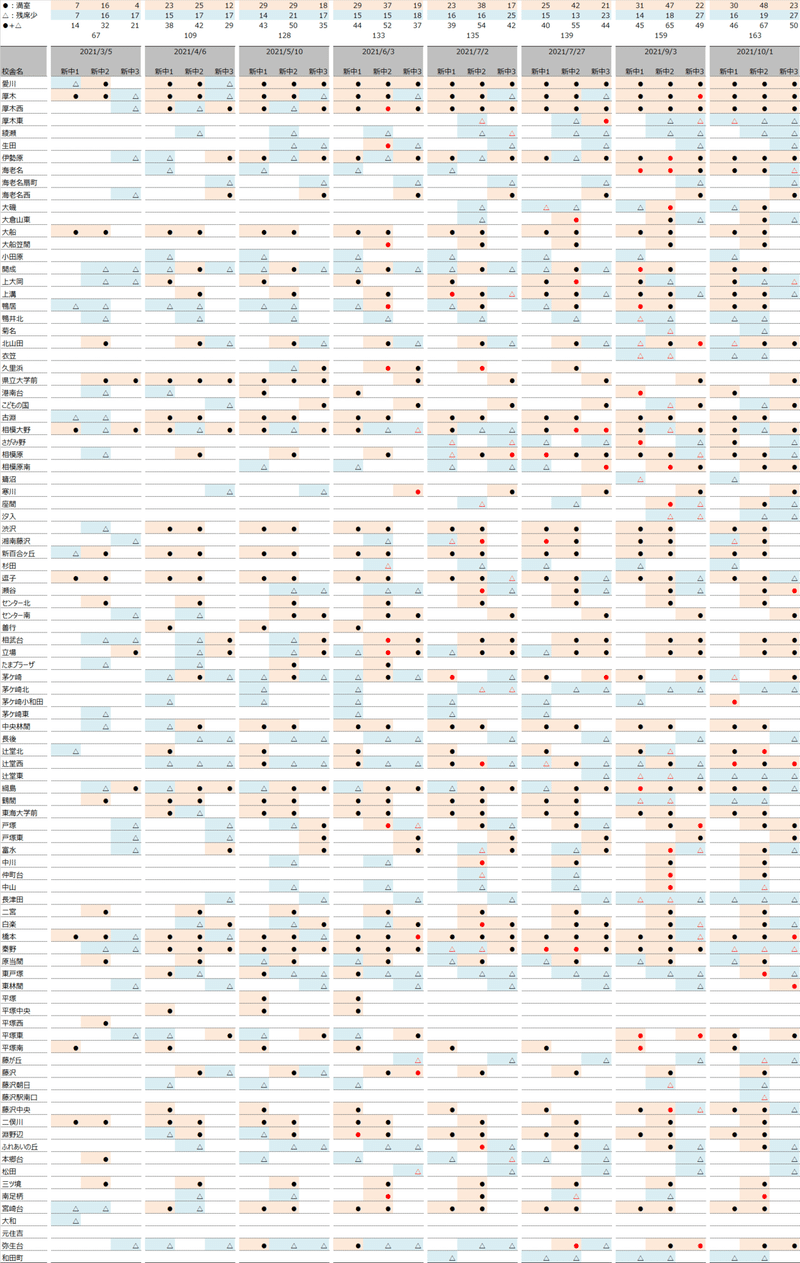

ちなみに、新年度前後での満員スクールの状況を定点観測していました。こちらは私の目検なのでミスもあるかもしれません。また、適宜クラスの増減も行っているためこの推移だけではわからない部分もありますが、やはり生徒募集が好調であったことは周知の事実でした。

そして預かった生徒の実績も素晴らしいものとなりました。

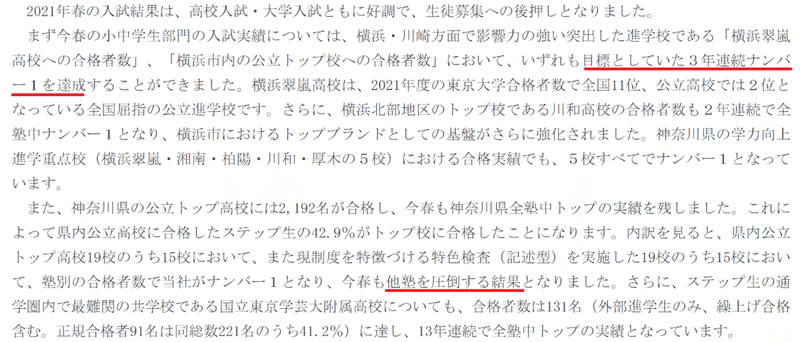

高校受験でもここまでの実績が残せたことは大きな成果です。そして、これは単に単年度の結果というより、翠嵐→東大みたいな黄金ルートの可能性が示されたことで、公立志向の回帰に繋がる可能性もあります。となると、当然優秀な生徒も一定程度公立校を選択し、ステップで学び、難関大学に合格していくという道筋を示せることになると、高校部においても大きな成果になります。そもそもまだ出校数は少ないですからね。

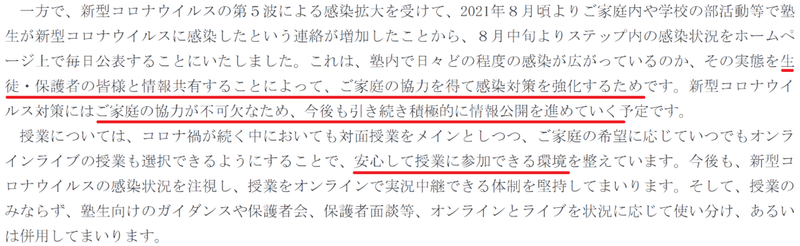

コロナ禍の対応については、クラスタ発生防止のための取り組み等も記載されていますが、何より以下の辺りがステップらしいと感じますね。家庭との連携とか、安心といった部分に寄り添うような運営が徹底されている気がします。やっている事は日々、感染者をUPするだけなのですが、なぜそういう行動を取るのか、その先にどういうものを見出しているのかが明確です。こういう姿勢の積み重ねによって、結局塾としての価値を発揮しているのだなと感じられます。

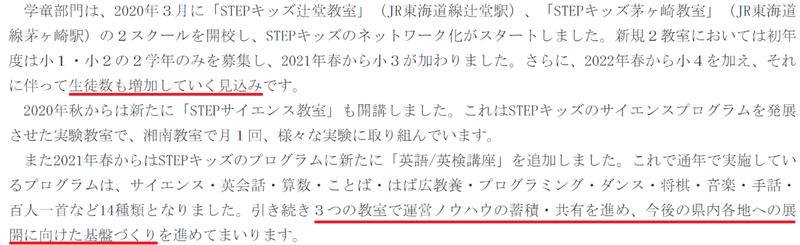

続いて学童部門のお話です。とりあえず3校体制になって、現在は順次対象学年を拡げて巡航化させていくフェーズです。まだ本格的な体制が整うには時間もかかりそうですが、コンテンツメニューを更に広げ魅力度を上げる取り組みと、これらの運営ノウハウ、つまり人材育成に注力している状況が感じられます。生徒数も増加していく見込みという表現をまだ引き継いでおり、好調であるという表現にはまだ転じていません。

今後県内各地にステップブランドをぶら下げての展開余地は大いにあると思うのですが、如何せん、これだけ豊富なコンテンツを質を伴い運営できる人材がネックですから、この部分への対応はまだまだ時間がかかるものと思います。

それから外部環境的には、もしかするとコロナ禍の影響を受けている可能性もあるのかなと感じます。在宅勤務が増えた等の背景もあり、子供を預ける保育需要が結構減っている、みたいなニュースも見聞きします。実際、最近でも保育所運営のテノ.HDなんかもこれで業績の下方修正をかけていました。個社の問題なのかまだよくわかりませんが、子供の預け入れにおける環境変化にも注視が必要かなとも思いました。とはいえ、STEPキッズは単なる学童や保育というより、習わせ事の一環みたいな要素も多分にあることもあり、教育費は変わらないといったあたりで、あまり中長期的には懸念を持つ必要もないですし、そもそもまだ規模も小さいですからね。そういう意味でもコンテンツを磨き、圧倒的な訴求力を養う充電をしているというのはよい方向な気がしています。

今後の展望の箇所ですが、これは面白いですね。というのも、この箇所には概ね、今期の新たなガイダンスの前提となる事項などが解説されるものですが、ここに書かれているのは、もっと先、10年先を見越した大きな野望が書かれています。そして、今回初めてではないかと思うのですが、地域毎の詳細なシェア率を開示し、これを基に、まだ伸びしろが十分あるという説明をされています。

藤沢市が24.2%に対して、横浜市8.4%、川崎市は僅か3.0%だそうです。そして10年スパンで見た時に横浜・川崎でのシェア率を15%程度まであげられると見込んでいるわけです。冒頭にもキャプチャを入れた通り、その場合、新たな出校余地は54スクールとなるそうです。現在小中学部で全県で135スクールですからこれが190スクール位まで伸びる計算になります。私の記憶では元々160-170くらいまでを目途となっていた気もするので、もう少しアドオン出来そうという目論見という印象でもあります。

プライム対応についても言及があります。四季報には分割みたいな小手先の話もありましたが、何よりガバナンス対応が大変そうではあります。その時の生徒にはその時のその先生が必要なわけですし、ものすごく属人化せざるえない業界ですからね。義務教育課程の学校の先生だっていくら画一化した教育指導要領に則っているとしても先生のキャラクターに子供の可能性は大きく依存するものです。まして、塾ではこの先生みたいな信頼感とかモチベーションみたいなものがあるでしょうからね。とても難しい課題を突き付けられている気がします。

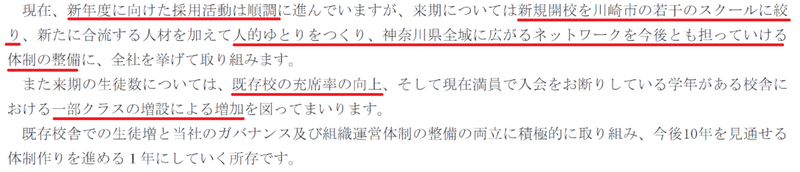

最後に22/9期の取り組みについてようやく言及があります。

採用活動が順調という文言はあまり見かけません。少なくても前期の短信では一切言及がありませんでした。私は、ステップの成長は教務力を備えた人材が唯一の指標だと思っています。不動産でいい物件が探せるかとか、生徒募集がスムーズにいくかとか、そういうことはもはや些末なことであり、結局人材さえいれば、という状況だと理解しています。そんな中で、この順調という説明は心強いなと感じます。

そして、人材採用が曲がりなりにも順調でありながら、敢えて出校ペースは抑制するというのもまたステップらしいですね。人的ゆとりをつくり、ネットワークを担っていく体制整備に注力するんですよ。翠嵐の実績を引き下げてここから攻勢に転じ、出校加速とかではないんです。とはいいながら、既存校での積み上げできちんと成長はしますと。かっこいいですね。

現状の満員教室の状況をみると増設の余地もあるでしょうから、より多くの地域のニーズをカバーできるよう取り組んでいってもらいたいなと思います。そういう今ある地域に根差して、需要に応えていく姿勢を大切にすることは、会社都合で出校を重ねていく取り組みよりもよっぽども長期的に筋がいいんだろうと思います。

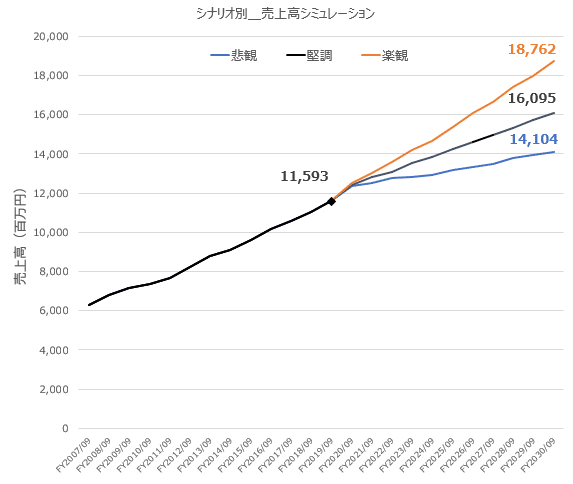

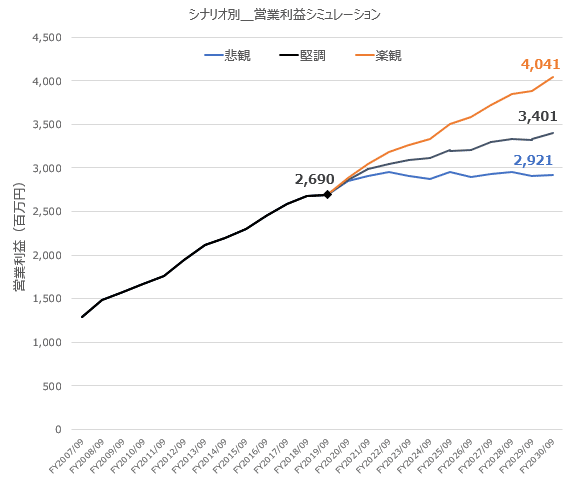

4.長期シミュレーション

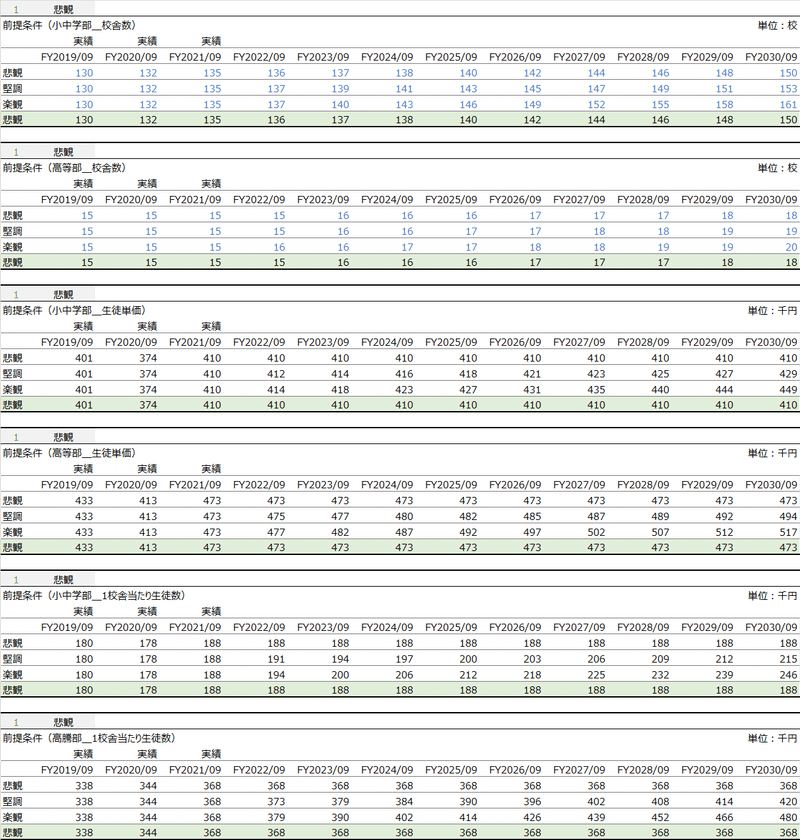

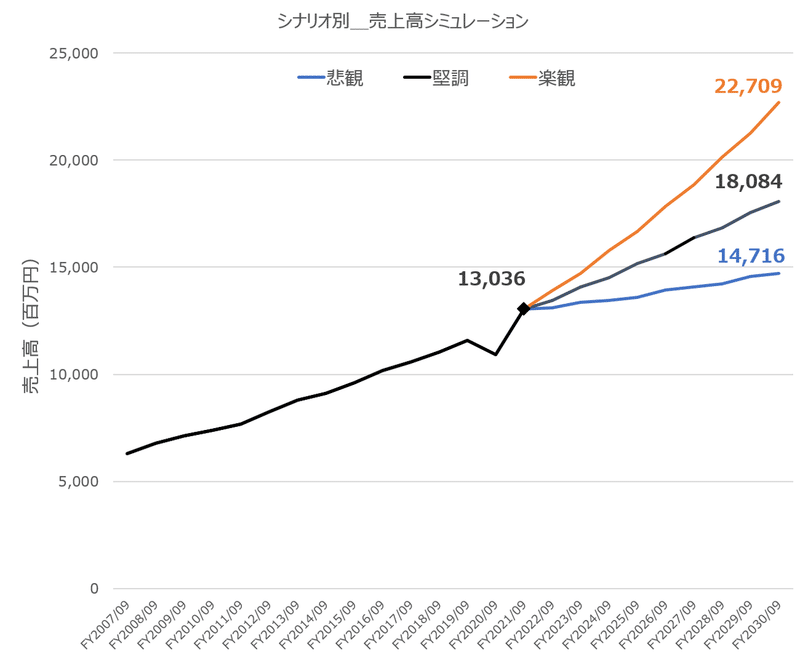

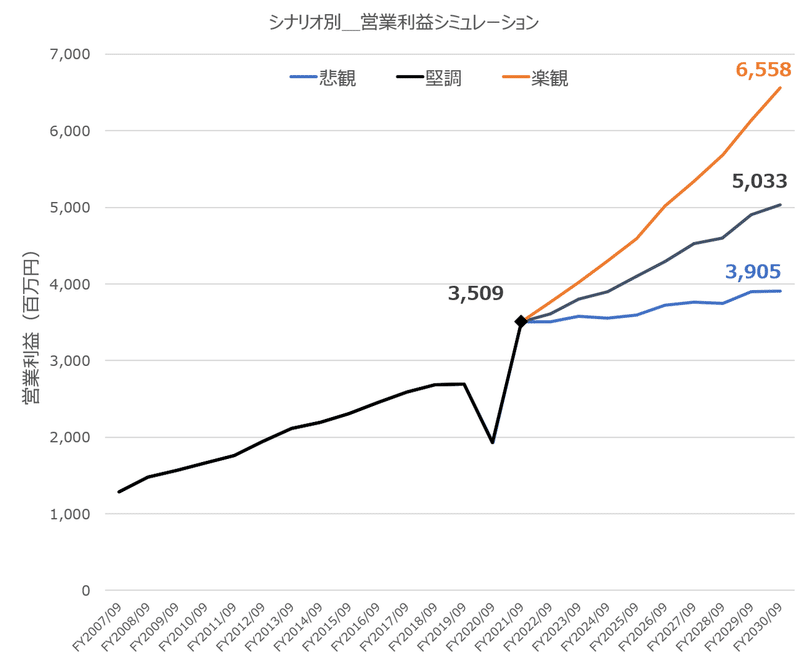

ここでは、久々に30/9期までの財務シミュレーションを更新してみたいと思います。なお、現時点でまだ21/9期の細かなパラメーターが全て開示されていないので、生徒数は暫定値、教師数は不明のため、過去のデータを引っ張っています。

まず、モデルは悲観シナリオ、堅調シナリオ、楽観シナリオの3パターンとしています。主な変動パラメータは以下の通りとしました。2年前に皮算用したものより校舎数や生徒単価ややは控えめにした一方で校舎当たりの生徒数の指標を加え、今後の堅調な生徒数推移を織り込んだ更新をかけました。

堅調シナリオのケースを参考にシミュレーション結果の詳細を示します。なお、教師数などはまだパラメータをおけてないので、決算説明資料開示後に精緻化したいと思います。

これを描写した結果は以下の通りとなります。

更に各シナリオを同一に置いてみると以下のようになります。

ちなみに2年前の19/9期の頃に策定したシミュレーションは以下です。

堅調シナリオベースでみると、30/9期は売上161億→181億、営利34億→50億となりました。ちなみに2年前に策定した21/9期の数値と実績は以下の通りです。

悲観シナリオ 売上125億 / 営利29.1億

堅調シナリオ 売上128億 / 営利29.9億

楽観シナリオ 売上130億 / 営利30.4億

実績 売上130億 / 営利35.1億

パラメータをみると、1校舎当たり生徒数は2年前の楽観モデルよりもすぐ優位であったものの、生徒単価は小中学部では堅調と楽観の間位でした。これを踏まえて今回のパラメータはやや抑制的にしたものです。

一方、コスト側は人件費は想定より低位でしたが、家賃などは売上比の想定が高位となりました。この辺りは昨今の不動産の状況や都市部への出校が進んだ背景がありそうです。あとは広告宣伝費は更に低減できると売上比でみていましたが、その更に下にきたこともあり、利益は特に上振れしましたね。

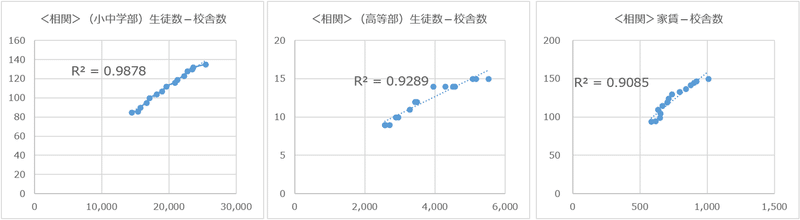

各パラメータの分散も引き続き強い相関がみられます。

さて、ざっくり10年後に営利ベースでみてもこの程度の成長となると、どう映るんでしょうか。やはり投資先として退屈と認識されてしまうのか、あるいは、着実な一歩の積み上げで安心とみられるのでしょうか。ある程度不確実性があるから投資妙味が出てくるという側面もありますが、一方で私は株式投資は「勝負」するものではなく、寄り添うものだと思っていますから、一定の安心を得ながら、その時々の凹凸に一喜一憂せずに構えていられる投資もまたいいものだと思っています。

ちょっとこの財務シミュレーションは素人の私がやっているので見にくい上に精緻なものでもないため、もう少し習熟して何度か引き直してみたいと思います。

6.さいごに

とりあえず今日は決算短信を転記し、流し読みした所感として記事をUPしました。相変わらず熱意のある短信文章に圧倒されますが、会社がいい方向に歩みを進めてくれていて、本当にありがたい気持ちでいっぱいです。

今後、IRさんからのヒアリングや決算説明資料の開示を受けて必要に応じて加筆していきたいと思います。また株主総会や有報のUPDATEもありますので、こういうイベントも楽しみにながら、ステップの活動を応援していきたいと思います。

ツイッターなどを通して、神奈川の個人塾アライアンスであるdosh.さんの関係者の方も読まれているかもしれません。神奈川の学習塾界隈は色々物騒なニュースも見聞きしますが、正当なライバルがステップには必要だとも思っています。切磋琢磨してより良いサービスを展開し合いながら、ホルダーであるステップが少しでも価値を高めていってくれることを応援したいと思います。

頑張れ、ステップ!

この記事が気に入ったらサポートをしてみませんか?