酒場からのマーケット2023

2023年が始まりました。

気持ちを新たにしてと思う所です。

兎跳ねる。

という事でホップステップと跳れば良いのでしょうが。

兎跳ねない。

かもしれません。

虎は千里を走りましたが、走って戻ってきたのです。

さて、このマーケットシリーズも7年目となりました。

世界では様々な事が起こります。

それをマーケットがどう感じ、どう動くのかを書いています。

私事ですが、時々読み返しますと、あの時はそうやったと自分の言葉で書いていますので思い出すわけです。

これは結構自分自身の為になります。

こんな事で惑わされないぞwという感じです。

人はすぐに忘れてしまうのです。

忘れられるから前に進めるとも言えますが。

全ての物事は物語は継続しているのでしょう。

歴史は繰り返されるとも言います。

人間は同じ様な事を太古の昔から変わらずやっています。

なんとも言えませんがそうなっています。

テクノロジーが発達しても人間模様は同じなのでしょう。

それが大前提であり、様々な場面でそれが出てくるのです。

そして人々がどうしようもできない事が自然の摂理なのでしょう。

天災や疫病は大昔から人々を惑わしました。

それらを享受して暮らしていくのです。

さあ、この2023年はどうなるのでしょうか。

もし昨年の事を思い出したい御仁がおられましたら、マーケット12/30にまとめていますので、どうぞお読みください。

マーケットってそういう事やな。

が確認できます。

今年は前半悪く中盤から後半には持ち直し日経平均は30000円を復活し、32000円迄等と多くの市場関係者がうたっています。

これは足元を大外ししている方達ですから眉唾物です。

根拠も希望的観測の様な感じではあります。

マーケットの世界は米国がどうなるのかが引き続きとなります。

日本がそれより良いという事は、バブル以外記憶的にはありません。

*チェック点は引き続き米国のインフレと金利動向、それに伴う実体経済でしょう。

インフレは前年対比では下がるのでしょう。

前年が強烈でしたから。

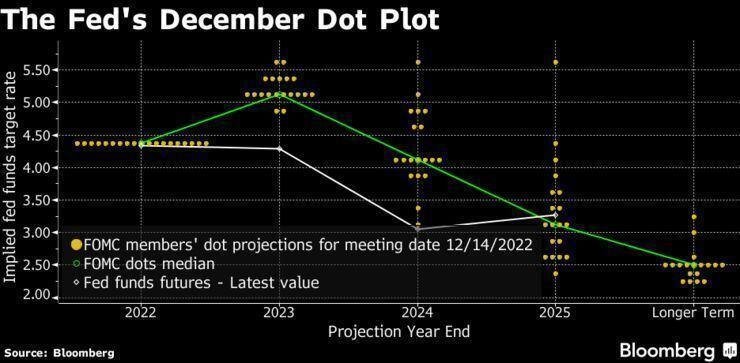

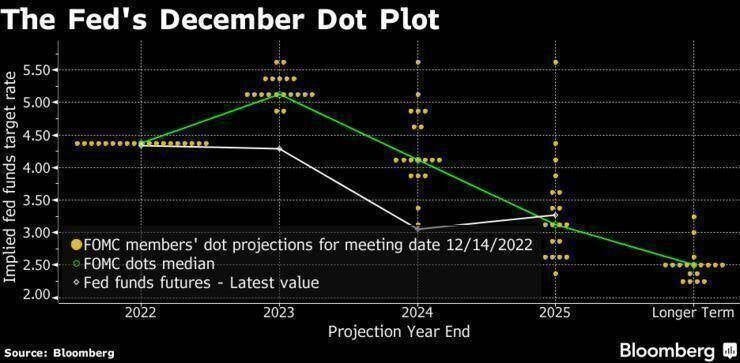

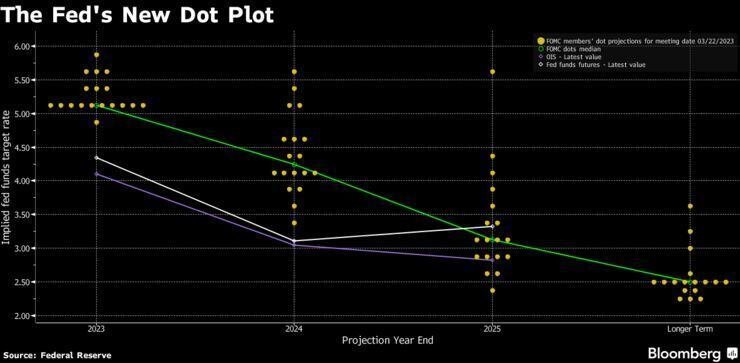

2022年 fomc金利推移

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.25%

2022年 米国cpi消費者物価指数。

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7% 12月7.1%

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

今年は前年の発射台から値が出てくる訳ですから、これだけFRBが金利を上げていますので、落ち着いてくるはずです。

チェック点としましては、もし5%等と値が出ましても、2年前よりは13%以上物価は上がっている事の認識は必要です。

ついこないだより、1割以上も物価が上がって米国の人々は生活をしているのです。

3年前からは2割以上ですから。

賃金上昇は関係がない年金生活者は大変でしょう。

そして現時点で政策金利は4%以上で経済活動が行われています。

この金利はまだ上昇させる方向です。

金融コストがボディーブローで効いているはずです。

*更に、FRBは何回もインフレ予想を見誤っている事実です。

エネルギー・鉱物・穀物等々は落ち着いてくるという大前提で話が進んでいます。

これの確証は進んでみないと不明だとは思います。

それが本当ならば商品相場で大儲けができるでしょう。

何故落ち着いてくる理屈があるのかという点です。

又上昇する可能性は十二分にあると思います。

大幅な下落があるかもしれませんし。

それを端的に言えば、今は戦時であり平時ではないが答えでしょう。

誰もがどうなるかなど分からない事が起こっています。

資源系等々は不安定になる事は十二分に考えられます。

ロシアとウクライナは相当傷んでいるのでしょう。

特にロシアは突然様々の変更をしてきますから注意です。

サハリン2はやっぱり無しにするわ。とでも言われましたら、日本など天然ガス供給不足で大変でしょう。

正に金融政策ではどうしようも出来なかった部分であるのは昨年に実証されています。

別な論点からは米国の財政問題でしょう。

幾ら迄戦費を出せるのでしょうか。

*それと中国の動向が世界経済にどういう影響を出すのかという点です。

この急展開の0コロナ解除がどういう事になるのか。

14億人の人口ですから。

当局からは感染件数は元よりその他の値は伏せられています。

この公開しないという政策が不信感が極りない事ですが。

総括も何も発信されていません。

これは政治的な部分ですのでどうしようもありません。

集団免疫と言われていますが、それにはどの位かかるのかは分かりません。

それとワクチンという防疫戦略が不明です。

更に、人の免疫はいずれ落ちますから同じことが繰り返される可能性があります。

1年までには同じことが起こる可能性があります。

中国の動向は注意継続です。

人道的見地から欧米のワクチン供与は出来ないのでしょうか。

マーケット的には中国及び中国関連は急に跳ねるかもしれませんが。

*天災は忘れた頃ではなく、たびたび起こっています。

地球が悲鳴を上げているのさえ思います。

これも突然と起こりますので不確定要素は極まりない事象です。

経済活動所ではありません。

*金融不安が1番怖い所です。

50日で退陣した英国トラス政権の事象が思い出されます。

先進国でも失政があれば、いきなり起こるのです。

新興国からデフォルトの連鎖にも注意です。

それらを鑑みましてマーケットを見ていく事となります。

足元では世界のシンクタンクから発表される経済動向が注目されます。

一般人が知る所はOECDでありIMF、FRB等々なのでしょう。

これらの英知を見て考えてく事となります。

注目です。

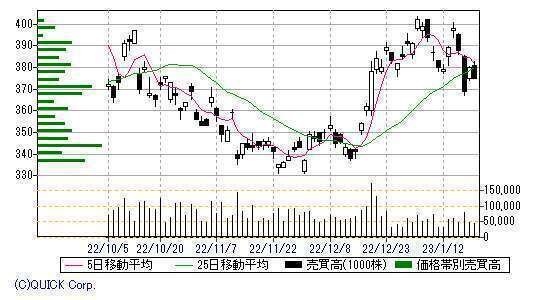

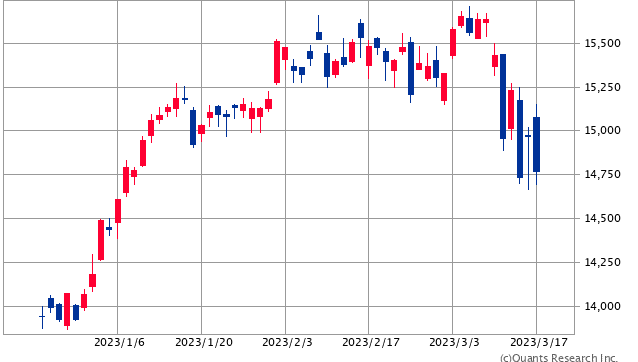

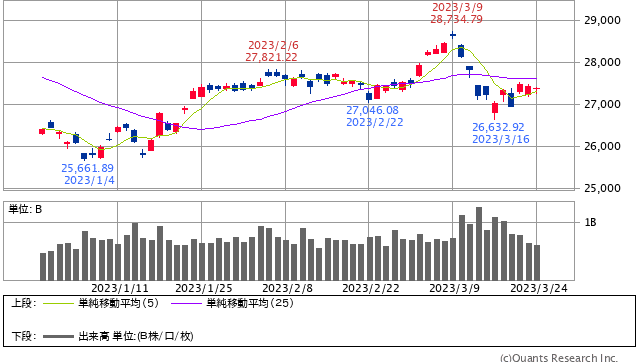

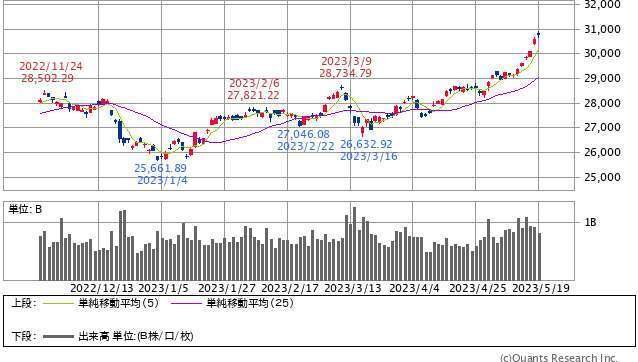

2023年1月6日

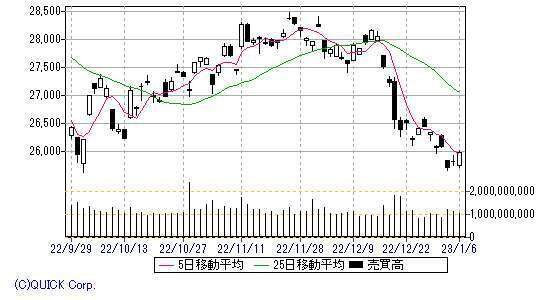

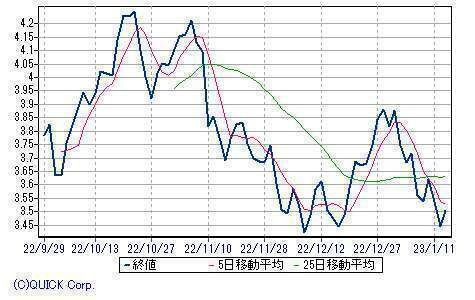

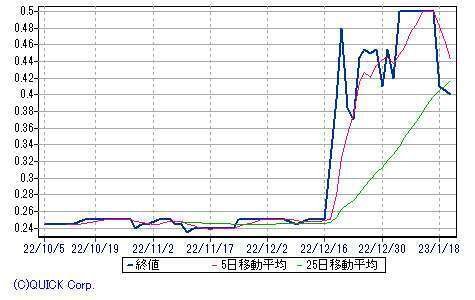

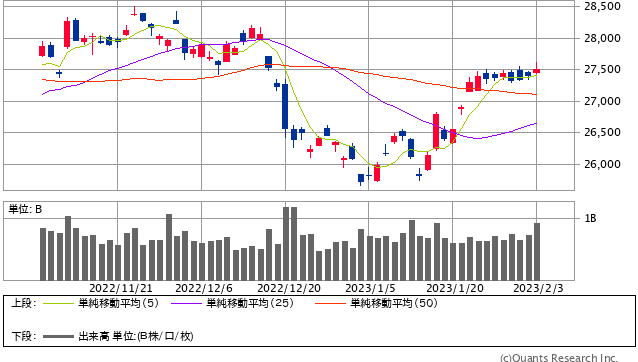

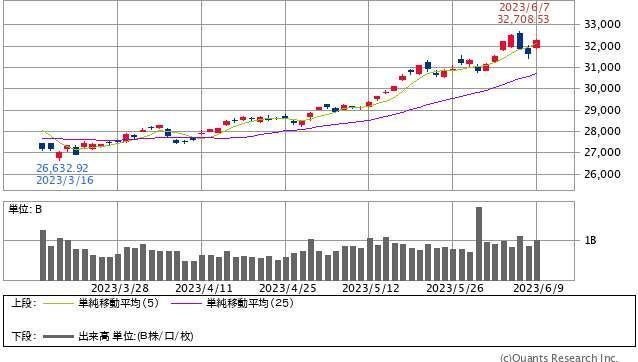

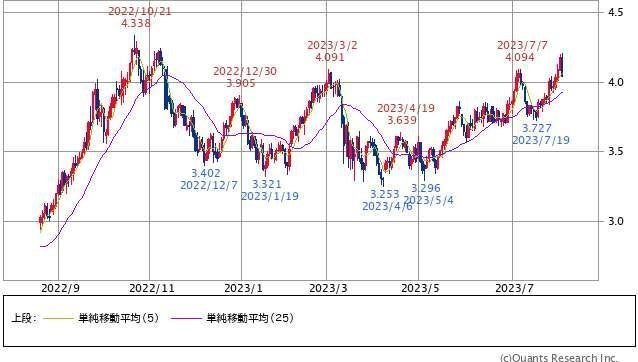

日経平均25973 NYダウ33630 wti原油73.73 ドル円132.03

前週比▼121 483 ▼7.21 0.93

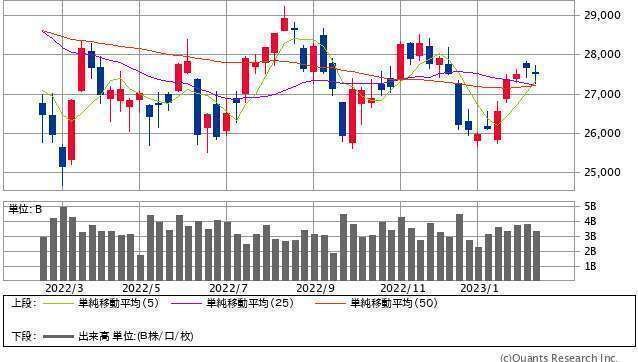

日経平均日足 25973円。

5日移動平均線は0.13%で25日線は▼3.97%となっています。

▼377 103 153の1週間でした。

25716円 25820円 25973円の推移です。

大発会は1/3の米株にサヤ寄せして始まりました。

結果は9ヶ月半ぶりの安値となっています。

4週連続下落となっています。

日本株は12/20のよもやの日銀の政策変更が記憶に残っています。

総裁人事は観測報道が出る度に、敏感になっています。

路線継承の副総裁の方であれば安堵でしょうが、全くプロパー外の方にでも決まれば財務省主導が頭にちらつきます。

任期は5年ですから。

黒田総裁は10年重責をおっています。

これの人事は日本経済に大きく影響するのは間違いありません。

私は国債の金利部分から、利上げは出来ないと踏んでいますが、そんな事は分かりません。

*いきなりの決定はどうしようも出来ませんから。

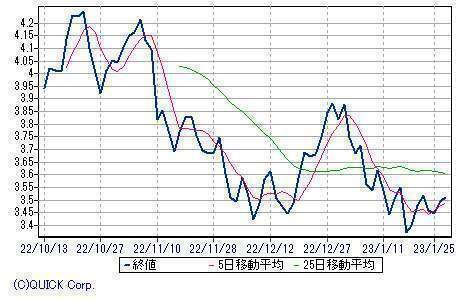

日本10年国債 0.500%。

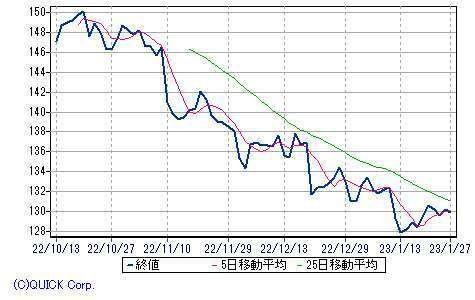

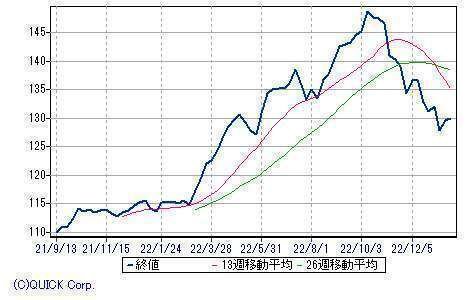

ドル円 132.03円

ドル円は年初にいきなり129円台となりました。

市場関係者からは、いずれは円安方向にと発信している方もいますが、説得力は何もないです。

警戒をするなと言っても無理と思います。

市場と言う所は、答えが不明な部分が神経質極まりないのです。

今の時代はアルコリズムで瞬時に10円近く動く事もあるわけですから。

FX参加者はドル円からは離れていくのではないでしょうか。

他のペアーがいくらでもありますから。

株式の方も28000円前後で買った方々や、その時perの高い銘柄を買った方は散々な年末年初なのでしょう。

群集心理の怖い所です。

今後の動向に注目です。

*米国からはいつもの月初の経済指標が並びました。

ism系は製造業は48.4で2年7ヶ月ぶりの悪化で非製造業は49.6と出てきました。

非製造業は前月が56.5で市場予想値は55でした。

両方とも散々たる値ですが、市場はこの値には静観しました。

前月に書きました、大寒波の時の景況感ですからスルーしたという事でしょうか。

雇用統計もそれに近い運用がなされたと思います。

あの状況で新規雇用と言われましても。

賃金の上昇は0.3%と前月の0.4%から鈍化しました。

失業率は3.5%と改善していました。

*米国では自宅で耐え忍んでいた方が殆どでしょう。

上記の景況感を含めて、FRBの金融政策に影響が出るのを好感して株価は急上昇と言う解説もどうなのでしょうか。

普通に金融政策はこれでは変わらないでしょう。

売り方の買い戻しだと思いますが。

いけない値が出るのを予想して売りで張っていたものが、違う方向に動いたのではないでしょうか。

週末は700ドルも上昇しています。

雇用統計発表時は下落しました。

その後に急上昇したのです。

ism非製造業発表で更に上昇しました。

Aiアルコリズムの仕業なのでしょう。

債券も一方方向に張っていた大手がいたのではないでしょうか。

但し、今後発表される企業業績はキッチリ出てきますから。

クリスマス前から大型連休期間中も巣ごもりだったのです。

全体の売上高や成長率にも影響されるでしょう。

それをマーケットがどう感じるのかは分かりません。

天災だから仕様が無いとなるのか、それなりに反応するのか。

注目です。

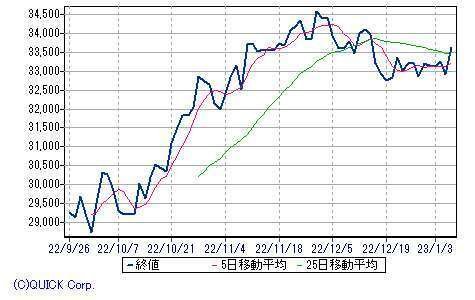

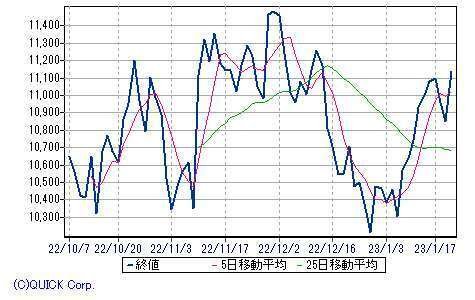

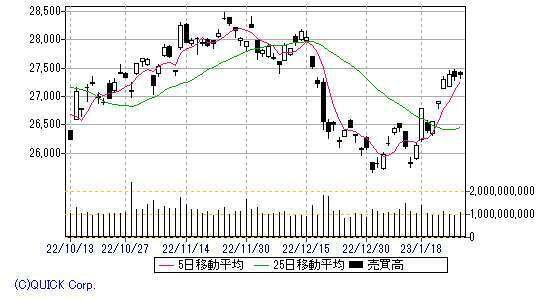

NYダウ 33630。

5日移動平均線は▼0.63%で25日線は▼1.64%となっています。

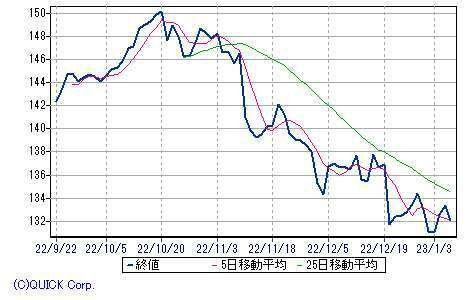

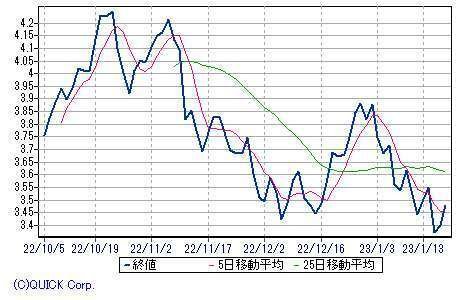

米国10年債 3.561%

2年債は4.258%となっています。

4.258%-3.561%=0.697%

来週のマーケットは、いつもの1/12 22:30に米国消費者物価指数が出てきます。

週末はオプションSQとなります。

cme日経先物は26140円となっています。

日本株は成人の日で祝日ですから、又米株にさや寄せで始まるのでしょう。

理屈なく上昇していくのも株価です。

特に日経平均は低い値となっていますので。

但し1月はいけないと思います。

上段の日銀総裁人事は2月ですから。

主要な外国人投資家は警戒すると思います。

それと岸田首相が念頭に発信した異次元の少子化対策でしょうか。

内容は分かりますが、どういう具体的方法を取るのでしょうか。

まさか産めよ増やせよとは言えないでしょうから。

お金と言う事であれば、防衛3文書と同様に財源の問題が出てきます。

消費税をいじってくる。が思い浮かぶ所です。

そうなると民意の声をという事で衆院解散も考えられます。

こういう事があるかもの日本の認識は必要でしょう。

注目です。

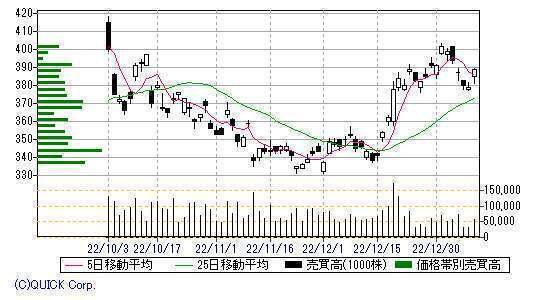

それとお世話になっている5243ノート社が連日上下が凄まじい動きです。

初値は飛びましたが、その後のセカンダリーはチャートの如く動いています。

赤字上場ですから、成長性を見る部分となります。

100文字で10円位クリエターにもくれないでしょうかw。

ノート 437円。

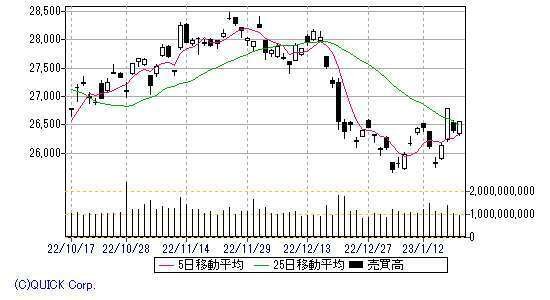

どうでもよい私はいつもの欲目が出てしまい、日経平均の上昇時はwインバースを信用で買ってしまいました。

超短期での考えですが。

日経平均wインバース インデックス連動型上場投信 394円。

5日移動平均線は▼0.35%で25日線は7.44%となっています。

どうなるでしょうか。

注目です。

2023年1月13日

日経平均26119 NYダウ34302 wti原油80.07 ドル円127.83

前週比146 672 6.34 ▼4.2

日経平均は変わらずでした。

昨年末が26094円ですから年初からも変わらずです。

201 270 3 ▼330の1週間でした。

26175 26446 26449 26119の推移です。

*cme日経先物は314円安の25805円となっています。

方や米株は各イベントを乗り越えて上昇しています。

NYダウ 34302ドル。

5日移動平均線は1.14%で25日線は2.35%となっています。

日経平均は

5日移動平均線は▼0.43%で25日線は▼2.49%となっています。

米株はナスダックを含めて1ヶ月ぶりの値に戻しています。

NYダウの昨年末終値は33147ドルです。

*これの違いは何かと言えば円高でしょう。

ドル円週足 127.83円。

7ヶ月ぶりの円高になっています。

日本はスタートからつまづいています。

あちらは想定内の金融政策模様でしょうが、こちらはどうなるのかと、いきなり波乱含みですから。

1/12読売新聞から、1/18の日銀金融政策決定会合で大規模緩和の副作用点検の報道です。

大規模な国債の調整などで、市場のゆがみを是正できるか見極めが必要な場合は追加の修正を行うとの内容です。

それらを受けて日銀は2日間で10兆円もの国債を買っています。

金利操作の限界を超えて、10年債利回りは0.545%となっています。

10年債を0.5%で維持するのが難しくなっています。

英国トラス政権の金融不安さえも感じる訳です。

これは7年ぶりの値との事です。

金利差の思惑から為替が動いています。

株式が下落しているから為替が動いたのかもしれません。

この記事のリークはどこから出ているのかは存じませんが、あえて当局側から流したと見るのが普通でしょう。

守秘義務は鉄板ですから。

それも一部の報道機関に流したという事で、読売といういう事ですから政府筋でしょう。

高度の政治的判断なのでしょう。

それの心は市場が12/20のサプライズを受けた混乱だと予想します。

とにかく表に出たのですから、それで市場が動くのは当然の事です。

何が起こるのかは誰も分かりません。

黒田総裁が変わる前に全てをリセットしてからは言いすぎでしょうが。

イールドカーブの撤廃かもがささやかれています。

内内では次期総裁は決まっているのでしょうから、その方から提案があったのかどうなのかは全くの不明ですが、円滑に引継ぎをする為にや岸田首相はアベノミクスからの脱却を考えている等々思惑は限りありません。

こういう内容は全てフェイクっぽい発信となります。

但し市場は神経質にならざる負えません。

債権が売られて円も売られるよりはましであるとの解説もありました。

どうする円高等とも言ってられないのです。

銀行株は売買高も高く暴騰しています。

多くの銀行株が昨年来高値を更新しています。

三菱UFJフィナンシャルグループ。977.1円。

5日移動平均線は5.42%で25日線は15.33%にもなっています。

三井不動産 2249円

5日移動平均線は▼3.13%で25日線は▼8.65%となっています。

スバル 1976円

5日移動平均線は▼3.03%で25日線は▼6.54%となっています。

業種間で大きな明暗となっています。

1/18の金融政策決定会合は大注目となります。

*1/12米国12月度消費者物価指数の発表がありました。

対前年対比は総合で6.5%と出てきました。

2023年 米国cpi消費者物価指数。

1月6.5

2022年

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7 12月7.1

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

値は市場予想と全く同じでした。

昨年9月をピークに減少しています。

前月よりは▼0.1ポイント低下していました。

エネルギーが大幅に▼4.5%の低下との事です。

コア指数の前年対比も5.7%と前月6.0%より低下しました。

前月よりは0.3%の上昇との事です。

住宅関連が7.5%と前月7.1%より上昇しているとの事です。

これはいずれ下落してくるだろうは市場のコンセンサスです。

これを受けて2/1の利上げは0.25%であろうとフェドウオッチが93%になっているとの解説です。

長期債が下がり株式は上昇しました。

米国10年債 3.498%

前週が3.561%ですから誤差の範囲ですが下落しています。

2年債は4.224%で前週は4.258%でした。

2年債は教科書通りにFFレート・フェデラルファンド金利に近づくのでしょう。

FRBは2/1に0.25%利上げをする訳ですから、上昇するのでしょう。

2022年 fomc金利推移

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.25%

今後の金利は不明ですが、ドットチャートは5%ですから、3月5月と0.25・0.25でしょうか。

それで打ち止めという事かもしれません。

各経済指標を見ていく事になります。

wti原油 80.07ドル。

CRB指数 275.91。

資源系の値は落ち着くというのが大前提ですが、これは不明だと思います。

天然ガス問題は継続しているとの解説です。

中国の需要動向も資源系に影響しますから。

10年債の推移も分かりません。

通常は追随すると思うのですが、市場が決めますので。

今後の動向に注目です。

*米国では決算が始まりました。

いつもの金融業がトップバッターです。

経営陣からはクレジットカード債務増加や財蓄の引き出し、返済が困難なケースが増えている等の懸念のコメントが並びました。

ローンの延滞は前年対比で54%増加しているとの事です。

私は金融業にいましたが、これは異常値ですよ。

景気悪化に備える姿勢を示し、緩やかな景気後退に入るとの慎重な見方を示しています。

マーケットは無視したのか想定内の織り込みと感じたのか上昇しています。

米株はリバウンドの範疇で、上がった物はいずれ下がってくると思います。リバウンドの幅がどこ迄かが難解でしょう。

JPモルガン・バンクオブアメリカ・ウエルズファーゴ等のコメント通り景気悪化は確実なのでしょう。

決算は続きます。

値として出てきます。

今後の業績予想は特に注目です。

マーケットはどこ迄織り込んでいるのかです。

ナスダックは昨年末に年初来安値だったのですから。

自律反発はするでしょう。

v字回復はありえないです。

人為削減をして、どれだけ時間がかかるかです。

日本の様な時間はかからないでしょうが。

現場では混乱しているのでしょう。

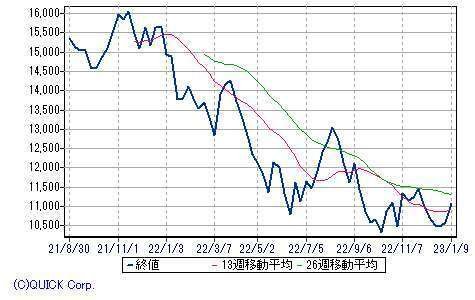

ナスダック週足 11079。

ナスダック 日足。

5日移動平均線は2.08%で25日線は2.83%となっています。

注目です。

*政治的には1/10中国から、いきなりのビザ入国許可証の禁止です。

様々な憶測が出ていますが、真実は分かりません。

韓国にも同様の措置を取りました。

欧米には出していません。

1/14岸田首相はバイデンとの日米首脳会談で中国の世界観は分からないと発信しました。

一時的な事なのかがチェック点となります。

こちらが中国人の入国検査をやめれば外すのでしょうか?。

足元の経済にはリモートもありますので問題はないとの報道が出ています。

中国のビジネスマンも困るでしょうに。

今後各企業は中国人を雇用して対処するのでしょうか。

中国向けの観光業も頭を痛めているでしょう。

文化面や学術面等々でも影響は出ているはずです。

個人個人でも様々な不都合が出ているのでしょう。

とにかく理屈が分かりませんからどうしようも出来ません。

今後の動向に注目です。

*来週のマーケットは上段に書きました1/18日銀金融政策決定会合に注目です。

日銀が注目など久しくなかった事です。

前回のハプニングから継続しています。

債権市場が大荒れになっていますから注意です。

点検を行い次回に結果を出すと言うのか。

イールドカーブの修正があるのかもしれません。

イールドカーブの撤廃はないと思いますが。

マイナス金利の撤廃はないでしょう。

12/20の変更でこういう状況になり見守るという事もありえます。

とにかく1/18で話が終わるのか、引き続くのか。

人事も最大案件ですし。

最大注目です。

1/16は米国は祭日です。

米国の個別決算にも引き続き注目です。

FRBの高官の発言が続きます。

1/18米国小売売上高はあの天災で悪いのでしょう。

クリスマスシーズンの消費は米国の4/1を占めるとの事です

注目です。

どうでもよい私の話は、先週信用wインバースを恐る恐るのなんぴん買いでした。

米株が急上昇していますから結構根性いるんです。

wインバース インデックス連動型上場投信 489。

5日移動平均線は0.82%で25日線は4.28%となっています。

どうなるでしょうか。

注目です。

2023年1月20日

日経平均26553 NYダウ33375 wti原油81.96 ドル円129.54

前週比 434 ▼927 1.89 1.71

日経平均は2%近く上昇しました。

チャートを見て頂きましたら分かりますが切り返しました。

日銀金融政策決定会合を受けての動きです。

▼297 316 652 ▼385 148の1週間でした。

25822 26138 26791 26405 26553の推移です。

5日移動平均は0.80%となり25日線は0.20%となっています。

25日線はまだ下向きです。

1/18大注目の日銀は何もなかったのです。

金融政策は現状維持となりました。

ある意味1/12の読売報道は誤報だったのです。

この2面記事はいったい何だったのでしょうか。

どこからのリークだったのでしょうか。

どういう意図があったのでしょうか。

記者の思惑だけではないでしょう。

決済者が確認しているのですから。

但し、どこからもこれに対するコメントは出ていません。

それもこれも何も不明なのです。

市場は大きく揺れました。

日銀は1/12.13と10兆円も国債を買ったのですから。

海外勢に空売りを仕掛けられたとの解説です。

国民1人10万円で13兆円を使ったことは記憶に懐かしい所です。

それを2日で使った訳です。

10年債は0.545%迄上昇したのです。

このスクープもどきで、こんな事が起こったのに誰も疑問としません。

今後もスルーとなるのでしょう。

*1/18黒田総裁は記者会見で、12/20の変動幅の変更は、時間が経っていないので効果の見極めは出来ないと発言しました。

10年債は0.5%で指値オペをしているので、それ以上は無いと見ていると発言しました。

そして変動幅を拡大することはないとの事です。

国債市場のゆがみは改善しているのか?との問いにはYccイールドカーブコントロールは持続可能と考えているとの事です?。

そして国債の買い入れが増えている現状には特別なリスクがあるとは思わないとの発言でした。

オープンな議論を公開しているし、年4回の展望リポートを出しているとの事です。

マーケットが色々と考えるのは自然な事でマーケットと金融政策は同じではないと断言されました。

世界の主要な中央銀行は、全てこの運用で動いていると何回も発言されました。

次期総裁の事を思って政策を実行することはない(笑)とも述べています。

新たに追加された共同担保資金オペの説明は、より市場が幅広く活性化する取引を行う一つの方法であるとの事です。

黒田節は健在な訳です。

市場関係者からは賛否両論は出ていますが、これはいつもの事です。

後付け解釈で政策変更はないと思っていたとの発信が多数ですが、市場は大きく動いたのですから、そうは思っていなかった証左なのでしょう。

日本10年債利回り。0.346。

ドル円 129.54。

株式マーケットもそうですが、全ての市場が瞬時に動きました。

そして今後どうなるかの方向性は誰もが分からないのです。

とにかく一旦材料は終わったという事です。

新総裁及び副総裁の人事は2/10と報道が出ています。

おおむね今の時点では決まっていると思いますが。

ご本人の了解次第なのでしょうか。

雨宮・中曽・山口・浅川・若田部氏等々の観測が出ていますが不明です。

9名の委員にも注目は集まるのでしょう。

又読売より何かが出るのでしょうかw。

海外勢が一番注目している部分でもあります。

日本はどこに向かっていくのかという事をです。

国債の金利は上げられないのが私の意見です。

全くのざっくりで恐縮ですが1000兆円の1%は10兆円です。

10兆円とは消費税4%ですから。

この国でこんな継続した支払いはできないでしょう。

それとこれは勝手な謎の部分ですが。

10年債は日銀が既に100%保有しているとの解説です。

既に市場機能から逸脱しているとも言えます。

即ち海外勢は空売りを仕掛けているのです。

私の理解では誰かから借りてくる訳ですから。

それは日銀なのでしょう。

そうなるとこの莫大な貸債券料は日銀に入っているはずです。

これの金額はいくらなのでしょうか。

又過去の推計から海外勢は大部分は負けているのでしょう。

この会計はどうなっているのでしょうか。

それとこんな投機な取引を仲介している所は手数料で大儲けしているのではないでしょうか。

理解していませんのでよく分かりませんが。

今後の動向に注目です。

*米株は日本株と違って軟調な動きが出た週間でした。

大前提として世界の株価は米株の動向ですから。

NYダウは900ドルの下落です。

NYダウ日足 33375ドル。

昨年末は33147ドルでした。

NYダウ 週足。

5日移動平均線は▼2.08%で25日移動平均は▼1.04%となっています。

年初のリバウンドが戻ってきたとも言えます。

リバウンドは上も下もあります。

これの期間や幅は誰も予想は困難です。

今の株価で話をする市場関係者は奥歯なコメントに変わっています。

*方向感は大まかに金融政策とファンダメンタルズで見るのでしょう。

米国の金融政策は市場と齟齬が出ています。

どちらが正しいのかは分かりません。

現時点では概ねはあと0.5%~0.75%の利上げなのでしょう。

その後利下げという事ですが、それがいつなのかは難解です。

2023年度にあるとすれば、よっぽど景気が悪くなっていると思いますが。

市場ではソフトランディングと言うのですから、何故利下げなのでしょうか。

とにかくその都度の経済状況なのでしょう。

足元はファンダメンタルズ部分がどうなるかです。

1/18米国小売売上高は寒波の影響が大きかったのでしょうが、予想の▼0.5%より悪い前月対比▼1.1%と出てきました。

2ヶ月連続の減少となりました。

物価が上がっているのに売り上げが悪かったのです。

米国の決算は続いています。

来週1/24にはマイクロソフトが出てきます。

2/1メタ

2/2アマゾン・グーグル

2/3がアマゾンとなります。

1/20グーグールから5%12000人削減の報道が出ました。

株価は上昇しましたが?。

ハイテク企業は2022年15万人の人員削減をしたとの報道です。

これだけの人件費コストを抑えると言う事は足元は大きく損失が出ているのでしょう。

更にやめてもらうにも特別な費用がいるはずです。

株価はすでに織り込まれているのかもしれません。

ナスダックは昨年末が最安値だったのですから。

ナスダック 11030。

5日移動平均線は▼1.31%で25日線は1.51%となっています。

米株は昨年NYダウとナスダックが違う国の株価かと思わせる値でした。

これが難解な所です。

逆にそれが年初から出ているとも言えます。

世界はどちらを見るのでしょうか。

日本株はどちらを見るのかとも言えます。

答えを見てから、どちらに影響を受けていると言うしかないかもしれません。

足元での方向感は難解でしょう。

決算を見てからとなるのでしょう。

日々の上下で金融政策が云々でのコメントは全く関係ないと思います。

そんなことはあり得ませんから。

注目です。

*米国の10年債利回りを見ておきましょう。

米国10年債利回り 3.498%。

前週は3.561%でした。

チャートを見て頂いても低下が継続しています。

2年債は4.224%でした。前週は4.258%ですから同じく低下しています。

米国10年債週足。

市場に聞くしかありませんが、方向感は分かりません。

一般的に日米金利差は為替に影響を及ぼし為替が株価に影響します。

昔からドル円1円の上下で日経平均200円上下とも言われています。

日本の10年債はまた0.346%→0.5%となるのでしょう。

注目です。

*1/20日本の消費者物価指数の発表がありました。

不思議にも日本のマーケットはいつも動きません。

前年対比4.0%と出てきました。

41年ぶりの上昇とテロップが流れました。

1981年12月以来との事です。

16ヶ月連続で上昇しています。

食料品が7.4%の上昇との事です。

エネルギーの上昇を受けての解説です。

ガス23%

電気21%

今後海外要因は落ち着くとの事ですが、一度上げた食料品等を値下げする訳ではないのです。

上昇率が落ち着くのでしょう。

米国も同じですが、消費にどう影響してくるのかです。

日本の賃金は上昇していないことは報道の通りです。

実質賃金は8ヶ月連続で下落し▼3.8%となっています。

岸田首相が不人気なのも実体経済を受けてなのかもしれません。

今後の推移に注目です。

*来週のマーケットは大きなイベントは特にありません。

日経cme日経先物は26890円と336円も上昇しています。

週末円安に振れたのが原因でしょう。

但しこのドル円は猫の目の様に動きますから分かりません。

年初からのトランポリンの様になるのか。

日本独自の金融政策の諸々は一旦は抜けました。

日本でも日電産から決算が始まります。

日経平均週足。

米株は上段でも書きました決算シーズンですので、今踏み上げをするという事は無いと思います。

いつものNYダウの日足次第でしょう。

1/26GDPの10月~12月速報値の発表があります。

中華圏及び東南アジアは1週間休場です。

注目です。

どうでもよい私の話は、いつもの信用wインバースの決済を大失敗してしまいました。

読売新聞を何回も読み返し無理やりに信用してしまったのです✖。

wインバースインデックス連動型上場投信 375。

5日移動平均線は▼1.83%で25日線は▼1.28%となっています。

どうなるでしょうか。

注目です。

2023年1月27日

日経平均27382 NYダウ33978 wti原油79.38 ドル円129.80

前週比829 603 ▼2.58 0.26

日経平均は急上昇し大幅高しました。

チャートを見て頂きましたら分かりますが、12/20日銀ショックの上となっています。

取り戻した訳です。

窓を開けての上昇です。

内容的に特に好材料が出た訳ではないのですが。

NYダウの6連騰に連れ高なのでしょう。

352 393 95 ▼32 19の1週間でした。

26906 27299 27395 27362 27382の推移です。

5日移動平均線は0.41%で25日線は3.52%となっています。

市場関係者の中には昨年末の大外しも忘れ小躍りしている発信もありますが、多くの方は冷静なコメントをされています。

米国の景気後退を懸念するのは当然の事でしょう。

全てのシンクタンクがそれを指摘しているのですから。

10月~12月決算は続いています。

3/1近くが終わっています。

当然明暗は分かれています。

現在全体的には若干の減益の様です。

マイクロソフト・インテル・IBM・シェブロン等は悪い内容でした。

米株の6連騰は不思議な週間でした。

4.5%の政策金利と積み上がってきた物価での現状ですから、さあ消費が拡大すると言うのは無理があるのでしょう。

大手所のレイオフしか報道で知りませんが、大手だけでないのは想像がつきます。

中小及び下請けの方が厳しいのは世の常です。

現在失業率3.5%は安定していますが、いずれ上昇してくるのでしょう。

FRBは物価を抑える為に景気を落としている政策をしている訳ですから、そういう方向になるのは必然です。

まだ利上げは続きます。

景気が何処まで落ちるのかがチェック点となります。

そしてどこで落ち着くのかでしょう。

ソフトランディングなのかハードランディングなのか。

今はそれの過程の範疇ですから、随時の経済指標を見ながら探っていく段階です。

市場は現在楽観的です。

ナスダックは急騰しています。

この市場は半分以下になった株価がざらにある訳ですから10%20%上昇する事はあると思います。

こちらもそういう範疇であると感じます。

NYダウ 33978。

5日移動平均線は0.78%で25日線は1.48%となっています。

NYダウは年初より方向感のない動きです。

ナスダック 11621

5日移動平均線は1.58%で25日線は6.82%となっています。

4ヶ月ぶりの高値となっています。

今後の動向に注目です。

*不思議と言っては失礼ですが欧州株の上昇が顕著に出ています。

ドイツdax 15150。

5日移動平均線は0.29%で25日線は3.34%となっています。

フランスcac40 7097。

5日移動平均線は0.74%で25日線は3.85%となっています。

詳細は存じませんが、ECBラガルド総裁のタカ派発言の連呼を受けてウクライナの状況は膠着から更に拡大と報じられる中での急騰ですから。

暖冬と言ってもエネルギーは不安でしょうに。

最もいけない地域と感じるのですが。

中国の影響としか思いつきません。

よく分かりませんがそうなっています。

マーケット関係はどういう報道がなされているのでしょうか。

景気が回復し企業業績が改善しているのでしょうか。

ナスダックと同じ傾向だと思うのですが。

今後の動向に注目です。

*10年債を確認しておきましょう。

米国10年債 3.507%

前週は3.498%でしたので誤差の範囲でした。

2年債は4.201%で前週は4.224%でした。

4.201-3.507=0.694

この逆イールドが当たり前の様になっていますが、本来は当然違うのでしょう。

何故これが続くのか私は分かりません。

長期債はFRBに反抗しているのでしょうかw。

このゆがみの訂正で日本は四苦八苦しているのですが、米国ではどうなっているのでしょうか。

日本10年債 0.48%

基本の0.5%に近づいています。

多分そこで張り付くのでしょう。

この長期債の動きを見て日米どちらが正しいなのかは誰も分かりません。

プロフェッショナルが金融政策を決定しているのですから信じるしかありません。

日本は管制相場です。

市場の思い通りにはなりません。というのかさせないのです。

日本はイールドカーブを外すとどうなるのでしょうか。

10年債は買うにも日銀が100%持っているというのですから。

他の年限を買うしかないのでしょう。

これを横目で見ながら各市場は動くのでしょう。

ドル円 129.80円。

前週は129.54円でした。

膠着的な週間でした。

どちらに振れるのかは全く不明です。

世界の基軸通貨のドルの行方次第なのでしょう。

ドルインデックスは昨年10月あたりから下がり続けています。

誰かが売っているのでしょう。

米国が悪いからなのか別の政治的思惑なのかは分かりません。

株式マーケットは為替と連動しますので日々見ていくしかありません。

注目です。

*来週のマーケットは2/1のFOMCが最大注目です。

これをにらんで年初より動いてきたと言っても過言ではありません。

0.25%の利上げが99%とも言われています。

もし0.5%となればサプライズとなります。

考え方では先に抑えるのか徐々に抑えるのか。

2022年 fomc金利推移

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.25%

パウエルの発言にも市場がどう感じるかです。

利上げの打ち止めはいつなのかを探るのでしょう。

*資源価格及び穀物価格の行方が今後の鍵と考えます。

これが落ち着いてくると言う事が大前提ですので。

中国の0コロナ解除がどう影響するのか。

当然ロシアの動向も不確実な動きでしょう。

FRBはインフレ抑制が1番の命題ですから。

大注目です。

月初のismと雇用統計が出てきます。

ism系は前月が大寒波でのイレギュラーの値だったのかどうなのか。

雇用統計も同じくです。

2/1メタ 2/2アップル グーグル 2/3アマゾンの決算が出てきます。

目白押しという事になります。

今後の1ヶ月近くの方向感を見る週間という事になるのでしょう。

日本の決算も大手所が出てきます。

日電産ショックは全体的には波及しませんでした。

中国が春節明けとなります。

注目です。

どうでもよい私の話は完全に見ているだけの週間でした。

ここで動けないでしょう。

多くの御仁がそうではなかったでしょうか。

売買高からも伺えます。

どうなるでしょうか。

注目です。

2023年2月3日

日経平均27509 NYダウ33926 wti原油73.23 ドル円131.19

前週比127 ▼52 ▼6.15 1.39

日経平均は変わらずでした。

重要なイベントがありサプライズな内容もあったのですが上記のチャートの如く横一線な動きです。

日中幅も少ない週間でした。

51 ▼106 20 55 107の1週間でした。

27433 27327 27346 27402 27509の推移です。

下記のNYダウは日中の幅は出ていますが同じく変わらずでした。

日経平均はNYダウと同じ様な動きとなっています。

ちなみに昨年末の値は

日経平均26094 NYダウ33147 wti原油80.44 ドル円131.10

となっています。

NYダウ 33926.

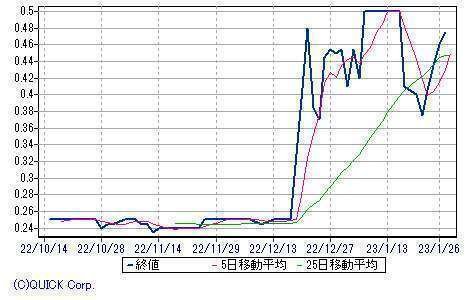

*2/1FOMCでは予想通りに0.25%の利上げとなりました。

FFレートは4.5%~4.75%となりました。

2022年 fomc金利推移

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.25%~4.5%。

パウエルはディスインフレという言葉を何回も発言しました。

タカ派姿勢を見せなかったとの受け止めで米株は値を戻しました。

ここは言葉のあやというのか、警戒して下げていた先物が買い戻されたのが本筋と思うのですが、そういう解説になっています。

内容的には以前より発信している事なのでしょう。

今後継続的な引き上げが適切と前月迄の表現を維持しました。

深刻な景気悪化をまねかずインフレ鈍化が進んでいる。

これまでのインフレ鈍化が労働市場の弱含みという代償を伴わないでいる事は良いことだ。

年内の利下げは適切でない。

今後3月と5月に0.25%づつ利上げを行うとの示唆が出ています。

FFレートレートは5.25%になるという事です。

これは前回12/14FOMC時のドットチャート上とほぼ同じとなります。

FRBと市場とは齟齬が出ています。

市場は年内利下げですから。

この2/1時点での各年限の債券利回りが表しています。

米国10年債利回り 3.519%

チャートを見て頂ければ分かりますが2/1fomcでは金利が下がっています。

但し2/3には大幅急上昇しています。

10年債は前週3.507%でした。

週間では誤差の範囲です。

2年債は4.287%で前週は4.201%です。

教科書通りならば4.75%に近づくのでしょうか。

*2/3米国1月度雇用統計の発表がありました。

517000人の増加と出てきました。

予想は18万人でした。

失業率は3.4%です。

1969年以来53年ぶりの低水準との解説です。

平均時給は0.3%増加していました。

昨年比では4.4%の上昇との事です。

誰もが予想していなかった驚愕の強さだったのです。

各エコノミストから様々な論建が出ています。

バイデンは米経済の強さを示していると発信し、インフレの伸びの鈍化は継続し実質賃金は上昇していると強調しました。

但し雇用統計は単月ではぶれやすい指標である事の認識は必要です。

今後の動向に注目です。

同日後に発表されたism非製造業景気指数は55.2という値が出てきました。

ismの値は2020年半ばの値との解説です。

市場はFRBが言う年内利下げが無いという方向に傾いているとの発信が出ています。

個人的には昨年の大寒波の影響で単月の齟齬が出ているのではと感じています。

以前にも書きましたが、あれだけの絵柄の時に買い物や就職と言ってもどうなのでしょうか。

それが1月に流れたのではないでしょうか。

これは勝手な憶測ですが。

*とにかく米国は大揺れに揺れた週間だったのです。

チャートの如く10年債は2/3に大幅上昇したのです。

ドル円 131.19円。

足元では日米金利差により円安に振れています。

日本10年債利回り 0.482%。

こちらは0.5%近辺で張り付きでしょう。

*一連の動きは材料出尽くしとはならず非常に難解な展開です。

結局どういう事になるのかという事です。

市場はどういう方向に動くのかという点です。

初動は2/13月曜日の米株の動向でしょう。

景気が良ければ金利が上がり景気が悪ければ金利が下がるのか?。

米国金利安でグロースが上がり金利高でグロースが下がります。

日本のマーケットは円高で下がり円安で上がるのでしょう。

また2/14米国消費者物価指数がチェックであるのは間違いありません。

それ迄は思惑優先でマーケットは動くのでしょう。

最大注目です。

*ナスダック市場は完全に違う動きとは感じます。

ナスダック 12006。

昨年末は10466ポイントでした。

1540の上昇は14.7%となります。

これは需給と地合いとしか考えられません。

週間でメタ・アップル・グーグル・アマゾンと決算が出そろいました。

地合いが悪かったら、何処迄凹むのかという悪材料でした。

きっちり減収減益と業績は出ていたのです。

ナスダック 週足 12006。

長いレンジではこうなっています。

思い返せば昨年8月に日経平均は29000円を抜いた場面が思い出されます。

不明な株高は実際にあるのです。

その後には答えが出ていますが。

ここは神のみぞという話になってきます。

事実的に政策金利は上がっている訳です。

まだ上昇するのです。

今後の動向に注目です。

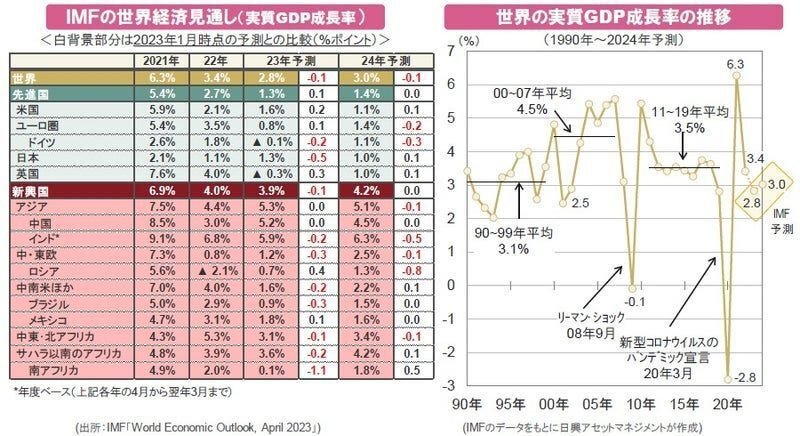

*朗報と言えば1/31発表のIMFよりの世界経済見通しです。

2023年 2024年

世界 2.9 0.2 3.01 ▼0.1

米国 1.4 0.4 1.0 ▼0.2

ユーロ0.7 0.2 1.6 ▼0.2

日本 1.8 0.2 0.9 ▼0.4

中国 5.2 0.8 4.5 0

世界全体の成長率は3ヶ月前より0.2ポイント上昇修正さしてきました。

上方修正は1年ぶりとの事です。

主な要因は中国政府のゼロコロナ政策の終了との事です。

各国の金融引き締めによりインフレピークを越えた為との分析です。

ウクライナの懸念は残るとしました。

中国の不動産部門は不安材料との解説がありました。

世界のインフレ率は2022年8.8% 2023年6.6% 2024年4.3%に減速するという見通しとの事です。

来年の事はまだ先の事ですから不明でしょうが、とにかく2023年は上昇させてきました。

2023年はまだ2月ですからこれからの動きなのでしょう。

成長鈍化が収まるのか、一旦凹んでから上昇するのかは不明です。

随時の経済指標を見ていく事になります。

注目です。

*中国のチャートを張り付けておきます。

上海総合指数 3263。

0コロナ政策の転換がマーケットを動かしています。

各経済指標も筋目の50を上回っています。

欧州株はこちらに引っ張られている感じはします。

但し秘密の国だけに楽観は禁物でしょう。

気球騒ぎの本筋は不明ですが、米中の対立は続くのでしょう。

2/4政府は半導体輸出規制を米国とオランダに歩調を合わせる事を確認し、輸出規制を今春にも実施する方針を固めました。

該当する半導体製造装置関連企業は、どの様な影響が出るのかにも注目となります。

それに対する報復は想定されるでしょう。

何が出てくるのでしょうか。

注意です。

*来週のマーケットは強烈な雇用統計を受けてFRB高官からどの様な発信が出るのかにまず注目でしょう。

昨年1年を通してインフレの動向を完全に見誤ったFRBが、また同じ轍を踏むのか、どうなのかです。

懸念は原材料費の再高騰だったのが賃金インフレもおさまってないという事実をです。

市場では2/14の消費者物価指数に向けて様々な憶測が飛ぶのでしょう。

警戒はすると思います。

日本からは2/10日銀総裁人事でしょう。

これは世界が注目しています。

政策的には徐々にの変更とは見ていますが、いきなりの12/20があった訳ですから思惑は先行するのでしょう。

1/30令和臨調からは日本銀行に対して新たな提言を発信しました。

大規模な金融政策の限界に対して金利機能の回復と国債市場の正常化を図るよう求めています。

危機的な事態に陥る前に政策の転換が必要不可欠であるという内容です。

これは外堀からなのでしょう。

誰が総裁・副総裁になってもこの方向で進むのではが感じられます。

積みあがったETFをどうするのでしょうか。

時価総額48兆円で全体の7%に当たるとの解説です。

日銀が世界最大の日本株保有者なのです。

市場では売らない株主と言う事で今まで安心だったのですが。

新体制では様々な議論が出てくるのでしょう。

又利子がつかなくても、お上がやっている事に何も不満を言わない国民性がありますが、そもそもはどうなのかという点です。

政府には文句多しですが何故か金融行政にはスルーとなっています。

これは難解中の難解になります。

1100兆円の借金が今あるのですから。

これの金利負担が大問題です。

50年債100年債でも作って借り換えなのでしょうか。

注目です。

決算は続きます。

トヨタとソフトバンクGが出てきます。

ソフトバンクGは毎回の注目となります。

投資会社ですから上下が激しすぎますので。

10月~12月は全体的と相関していけない感じはします。

但し市場は先を見ますので。

ソフトバンクG 6328円

日経cme日経先物は円安に振れたので115円高の27625円となっています。

週末はSQとなります。

どうでもよい私の話は、何も考えずにラジオ解説を鵜吞みにして買った東電が決算もひどく最悪です。

8月に買っているんですから。

どうしようかな。

東京電力ホールディングス 447円。

どうなるでしょうか。

注目です。

2023年2月10日

日経平均27670 NYダウ33869 wti原油79.76 ドル円131.35

前週比161 ▼57 6.53 0.16

日経平均は変わらずでした。

チャートを見て頂ければ分かりますが、3週間変化が無いと言っていいでしょう。

300円程の上昇など1日で戻しますから。

上にも下にも行きません。

膠着状態です。

居心地の良い値ごろ感なのかもしれません。

184 ▼8 ▼79 ▼22 86の1週間でした。

27692 27685 27606 27584 27670の推移です。

cme日経先物は27575円と▼95円安となっています。

2/6月曜日早朝に日経新聞電子版から雨宮副総裁に総裁打診。

と結果的には全くの誤報から始まった1週間でした。

各市場は安堵感からいきなり動いたのです。

円安株高に振れました。

前回の読売報道もそうなのですが、基幹報道各社はどういう裏付けで発信しているのでしょうか。

ネットの個人的なコラムじゃないんですから。

その後に誤報でしたとも言いませんし。

こんないい加減でいいのでしょうか。

但し、一般人には内情等知る由もできません。

そして2/10市場が引けた16時頃に官邸からいきなり、日銀総裁に植田氏を2/14国会提示と出てきたのです。

植田和男氏71才。

マクロ経済学者で元東大教授であり日銀総裁では初めての学者出身との事です。

副総裁には氷見氏財務省と内田氏日銀出身との事でした。

*市場は金利が上昇し一旦円高に振れ、先物は売られました。

本人より政策の判断を論理的に判断し、結果を分かりやすく説明する事が大事である。

現状の景気と物価からすると現状の日銀の政策は適切である。

当面は金融緩和を続ける必要があると思っている。

本当に日銀が出口に行くとすれば厳しい問題だ。

百も承知している。

と報道が夜間未明に出ています。

岸田首相よりも金融緩和を継続する必要があるだろう旨が発信されました。

1月下旬には内定していたとの事で国会承認は2月一杯迄かかるとの内容でした。

それらを受けて市場は一旦落ち着いたのです。

ドル円日中足 131.25円。

日本10年国債 日中足 0.5%。

各方面から様々な論建や解説が発信されました。

全くのノーマークの方であり、今後も思惑は数知れずでしょう。

足元のマーケット的には米国発信が注視となるかもしれません。

官邸はアベノミクスからの脱却の人事であるのは間違いないと思います。

副総裁からは基より、政治や官僚とは関係が無い大抜擢な訳です。

岸田さんは当然誰かの推薦でしょうが決断したのです。

任期は5年となります。

掴みは上段の政策継続の内容ですが、どの様な政策変更があるのかは最大注目となります。

金融政策の行方もそうですが、強弁を押し通し、ある意味煙に巻く様な黒田節で10年間慣れてきた会見がどの様に変わるのか。

実質的に減少しているETF購入はもうやめると思いますが。

それをどう柔らかく語るのかはデリケートな世界となります。

今後の動向に注目です。

*2/3想定外の強い雇用統計を受けて、各連銀総裁がどのような発信をするのか。

市場がどの様な反応をするのかに注目が集まりました。

米国10年債利回り 3.744%。

各連銀総裁のタカ派的な発信内容は割愛しますが、金利は大きく上昇しました。

パウエルはどっちとも取れるような玉虫的な発信でした。

ディスインフレが流行っている様です。

前週が3.519%でしたので20ベーシス以上の上昇です。

今後の金利の行方を見るフェドウオッチは猫の目の様な動きと解説がありました。

2年債は4.526%となり前週は4.287%でした。

2年債は教科書通りに上昇するのでしょう。

4.526-3.744=0.782

逆イールドは続いています。

FRBからはこの事について私が知らないだけかもしれませんが聞こえてきません。

日本ではゆがみという事で当局から結構発信されるのですが。

日本は市場を管理統制しているのでかもしれませんが。

*兎に角金利は上昇したのです。

ちなみに上記10年債チャートより11/7が4.214%で昨年末12/30は3.879%となっています。

ナスダック 11718。

理屈なく急上昇してきた高perナスダックは反落しました。

ナスダック市場の金利相関を確認しますと。

11/7時点は10564で昨年末12/30は10466でした。

年末に年初来安値を付けたことは記憶にある所です。

今後どうなるのかが注目となります。

NYダウ 33869。

NYダウは昨年末33147ドルですから微増の範疇です。

ここに米株の違いが表れています。

昨年とは逆になっています。

オールドエコノミーは軟調な訳です。

米国決算より想定内でしょうがSP500は3%の減益と報道がありました。

ファンダメンタルズは良くはないのです。

足元でこれがv字回復すると予想している方は少数なのでしょう。

大手所は人為削減の最中ですから。

日々レイオフの報道がまだ出ています。

こういう部分を研究している方よりの発信は存じませんが、決算面でいつ表れるのでしょうか。

一般人が知りえる時期が注目となります。

そうなると足元のマーケットは金利動向となるのでしょう。

2/14いつものcpi消費者物価指数となるのです。

2023年 米国cpi消費者物価指数。

1月6.5

2022年

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7 12月7.1

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

これだけ金利を上げてきていますので徐々に下がるはずとは思いますが、今回の値で市場がどう動くのかです。

又対前年比では前年の発射台が高い値ですので当年は落ち着くはずです。

対前月対比が注目かもしれません。

fomc金利推移

2023年

2月0.25

2022年

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.5%~4.75%。

誠に勝手な思惑ですが、当局は勿論のことFRBの面々も値は知っているのでしょう。

悪すぎる場合は昨年7月でしたか、先にリークしてきますから。

今回はまだありません。

但しFRB高官達のタカ派発言が気になる所です。

又米国では単月だけではなく2年レベルでは13%以上物価が上がっている事の認識は必要でしょう。

消費にどう影響しているのかと言う事です。

2/15には小売売上高も出てきます。

最大注目となります。

*日本の決算は佳境に入ってきました。

個別銘柄は端折りますがEPSをチェックしておきましょう。

1株当たりの純利益です。

当期純利益÷発行株式数で求められます。

日経平均のEPSは2125.27となっています。

perは13.02で日経平均は27670円です。

昨年末12/30は2147で12.15の26094円です。

11/15は2217で12.62の27990円でした。

perというのは株価が1株当たりの純利益の何倍の値段がつけられているのかです。

perは株価の値で随時変化します。

epsは決算を受けて変化します。

*結局の所は11/15~2/10迄の個別決算を受けてepsは下がり続けているという事です。

様々な論建はありますが、昨年末の株価を大外しした方々は、大発会の25716円が今年の安値と発信していますが、足元ここの部分をどう理屈建てするのかと言う内容でしょう。

今後の推移に注目です。

*来週のマーケットは米国消費者物価指数1本でしょう。

発表は2/14 22時30分となります。

いつもの様に何とも言えませんが、米国の物価が日本株の動向に影響する訳です。

雇用統計がサプライズでしたので、どうなるのかです。

これで直近の方向感は出るのでしょう。

植田氏関連も逐次に市場を揺るがすかもしれません。

報道機関には右往左往さす様なアドバルーンはもうやめてもらいたいものです。

トルコシリアの地震では3万人の死傷という事で大惨事となっています。

戦争をやっている場合なのでしょうか。

どうでもよい私の話は、ダメすぎる4932アルマードが2/14に決算です。通期予想を変えずに配当も55円を堅持できるのか。

アルマード 1090円。

どうなるでしょうか。

注目です。

2023年2月17日

日経平均27513 NYダウ33826 wti原油76.33 ドル円134.11

前週比▼157 ▼43 ▼3.43 2.76

日経平均は変わらずでした。

チャートを見て頂けけましたら1ヶ月変化が無い事が分かります。

様々な事があった訳ですが、値的には変化なしです。

3Q決算も終了し、いつもの様に個別銘柄は明暗が分かれて株価は大きく上下していますが、インデックス系は変化が無いという事です。

▼243 175 ▼100 194 ▼183の1週間でした。

27427 27602 27501 27696 27513の推移です。

cme日経先物は27490円となっています。

日経平均 週足。

日経平均 月足。

日経平均 推移。

2019年 12月 23837円

2020年

1月23205 2月21142 3月18917 4月20193 5月21877 6月22288

7月21710 8月23139 9月23185 10月22997 11月26443 12月27444

2021年

1月27633 2月28966 3月29178 4月28812 5月28860 6月28791

7月27283 8月28089 9月29452 10月28892 11月27821 12月28791

2022年

1月27001 2月26526 3月27821 4月26847 5月27279 6月26393円

7月27801 8月28091 9月25737 10月27587 11月27968 12月26096

2023年

1月27327

過去2年間の月末値は25000円以下はありません。

30000円以上もありません。

過去3年間は19000円以下があります。

2020年11月に跳ね上がっているのが分かります。

コロナ渦中が始まり、過剰流動性相場の推移が見て取れます。

実体経済とは全くかけ離れていたのです。

世界はロックダウンしていたのですから。

コロナ渦が終息し、今は金融縮小の真っ最中です。

金融政策は当然日本ではなく米国の事です。

毎月の950億ドル縮小する?と言う内容は、市場にどう影響が出ているのでしょうか。

解説が無いので存じません。

ウクライナ紛争は2022年2/24から続いています。

足元の動きを注視する事は当然ですが、長いレンジの値を確認する事は必要です。

*topixを見ておきましょう。

トピックス 1991。

東証株価指数の略となり約2200銘柄の指数となります。

コレの詳細は割愛します。

現在プライム1837・スタンダード1447・グロース515と市場があります。

但し旧マザーズ指数は動いていますし、日経平均500やjpx日経400等々様々な切り口があります。

topixグロースやtopixバリューもよく見られる指数です。

主要指標の日経平均というのは225銘柄ですから。

解説では筋目の2000ポイントがチェックとの事でした。

過去1年押し戻されている事が確認できます。

今後も注目です。

*2/14注目の米国消費者物価指数の発表がありました。

前年対比は6.4%と出てきました。

2023年 米国cpi消費者物価指数。

1月6.5 2月6.4

2022年

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7 12月7.1

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

前年対比で減少し続けていますが、減少幅がチェック点です。

市場予想は6.2との事でした。

前月比は0.5%の上昇と出てきました。

前月0.1%の伸びからは拡大しました。

ガソリンが-1.5から+1.5となり食品は10.1と高い伸びが継続していました。

賃金の上昇と住居費の上昇は加速しているとの事です。

根強い物価の上昇との解説でした。

株式マーケットは変化がありませんでしたが。

その後の小売売上高と生産者物価指数、個人消費支出を受けて金利は更に上昇しました。

米国10年債利回り 3.866%。

前週が3.744%でしたので12ベースの上昇です。

2/3の3.393%の雇用統計発表より40ベーシス以上の上昇となっています。

2年債は4.617%となり前週は4.526%でした。

2年債はFF金利4.75%に近づいてきました。

これは理屈通りなのでしょう。

市場はフェドウオッチより3月5月だけではなく6月も利上げが行われるのではと変化してきたとの解説です。

3月0.25 5月0.25 6月0.25。

現在値4.75+0.75=5.5%

fomc金利推移

2023年

2月0.25

2022年

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.5%~4.75%。

これは経済指標や要人発言ごとに変化しますので、随時のチェックとなります。

私は幾度と書いていますが、FRBは物価見通しを何回も見誤っているのです。

いつも提示されるドットチャートは信用はならないと。

拙著マーケット2022年12/30を読んで頂ければ昨年の推移が分かります。

市場はどういう内容で決定しているのかは存じませんが、それより楽観的な値を提示するのです。

今回はFRB発信の内容に近づいてきたとの事です。

但し、大元が間違う訳ですから、どうしようもないと思うのですが。

それだけ世界最大のシンクタンクであるFRBも読みにくいのでしょう。

それは何故かと言えば端的には戦時だからでしょう。

エネルギーや鉱物・穀物全般が不明な展開なのでしょう。

川上の値により物価や経済活動が行われるのは今迄の経済史です。

そして金融政策ではどうしようも出来ない内容である事は、昨年思い知らされました。

上記は落ち着いてくると言う大前提で話は進んでいますが、どういう理屈なのでしょうか。

誰も分からないと思いますが。

トルコの大地震も同様の内容でしょうか。

兎に角、現時点ではこういう値となっています。

今後に注目です。

ドル円 134.11円。

日米金利差より円安に振れています。

為替は様々な論点がありますが日経平均的には大手輸出業の寄与度が高い事により朗報となります。

日本10年債利回り 0.504%。

張り付いています。

*植田新総裁について様々な論点が行われた週間でした。

現時点で全てが憶測と言う範疇ですが、識者の解説も様々で知的好奇心が沸く内容です。

一般人でも、どういう方向が予想され、どういう値になるだろうかを考える訳です。

当然市場では先取りで進むのはいつもの事です。

2/24に当人が国会で所信の発言がある様です。

理論建てのマクロ経済学者という事ですから、黒田総裁の良い意味での煙に巻く論法をするのかどうなのかが注目となります。

いきなりサプライズな内容は無いと思いますが、今までの立場が違いますから注意となります。

質問者も必ず突いてくるはずです。

馬の目を射抜くような投機家は狙う所です。

ちょっとした言質でも拡大解釈して大騒ぎするのです。

そういう所なのは市場参加者なら知っているでしょう。

私はそういう輩の思うようにはさせないと言う戦略の元に金融政策を実行してきたとも感じています。

上記の10年債のチャートを見て頂ければ分かりますが、上髭の多い事が証左でしょう。

これは全て投機筋の仕掛けなのです。

数兆円単位ですから凄まじい金額なのです。

これを日銀はことごとくつぶしたとも言えます。

君らの思う通りに日本はさせないぞという意思表示です。

断固たる金融政策の基に国民の生活を守った。

は言い過ぎかもしれませんが。

黒田総裁は根性の強弁であったと思います。

胆力の世界でしょう。

この運用が良いの悪いのかは存じません。

但し、リーマンショックは何故起こったのかを思い返せば、市場の思うがままが答えなのだと放置した結果であると感じています。

それで市場とは何のゆかりもない市井の人々が大迷惑をこうむった訳です。

金融政策の行方の注目は間違いありません。

3/10が黒田総裁の最後の金融政策決定会合となります。

置き土産等と発信しているコメンテーターもいますが、基幹所の報道機関は特に注意して発信してもらいたい所です。

4/28が新体制の会合となります。

注目です。

*2/15の米国小売売上高について確認しておきます。

11月が▼0.2で12月が▼1.1という値でした。

1月度は前月比で+3.0と出てきたのです。

記録的な高い伸びと解説がありました。

11月が6844億ドル、12月が6769億ドル、1月が6969億ドルとの事です。

但し解説では季節調整値?という物があり、実際は12月7482億ドルで1月は6273億ドル?と言うのです。

統計の専門家は分かるのでしょうが、よく分かりません。

とにかく予想は2.0という事で、それより高い値という事です。

外食が7.2%百貨店17.5%自動車5.9%家賃4.4%と出ています。

売上は価格が上昇しているのですから、同じ数量であれば上がるのは普通の事でしょう。

前月が減少していたのが不明な事でしたが、大寒波の影響が大きかった事は予想ができる所です。

1月度は多くの指標が、後上振れしていますので多分それの影響ではと感じます。

来月に注目でしょうか。

*来週のマーケットは特にないと思います。

こういう時によく動くのも市場なのですが。

米国は2/20がプレジデントデーで休日です。

日本も2/23は天皇誕生日です。

2/22FOMC議事録というのは材料視されて狼狽した事は昨年の1月初旬でした。

これはスルーの方が多いのです。

パウエルや各連銀総裁がFOMC後に発信している内容と差異がある方がおかしいと感じます。

こじつけの様な事はありますが。

2/24には日本の消費者物価指数が出てきます。

何故か日本のマーケットはそうですかみたいな。

日本の事なのに。

不思議な国です。

トルコ中銀の政策発表が出てきます。

10兆円以上の損失と報道がありました。

ウクライナとロシアの仲介所ではないでしょう。

ロシアは昨年2/24にいきなり仕掛けたのです。

プーチンはこの現実をどう語るのでしょうか。

注目です。

どうでもよい私の話は苦節の4932アルマードがコツンと来ました。

特別増配10円で65円配当となったのです。

何故使う事もない化粧品株を買っているのでしょうかw。

一部利益は出てきましたが捕まってしまっています。

まずは大きな窓埋めを行い1700円迄戻してほしい所です。

今高配当株は人気のジャンルです。

アルマード 1202円。

どうなるでしょうか。

注目です。

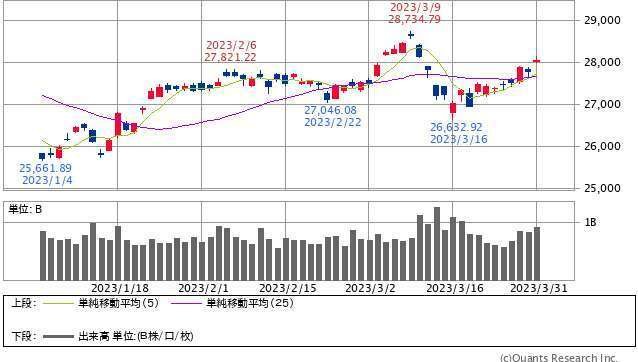

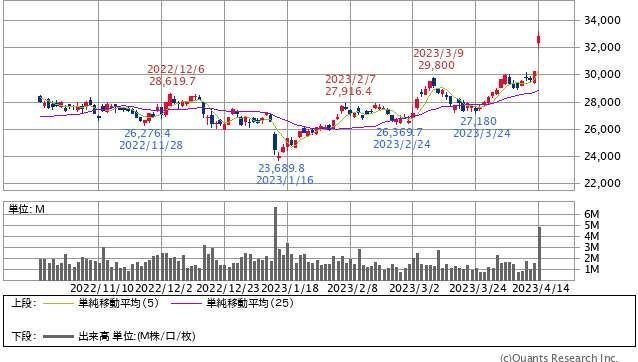

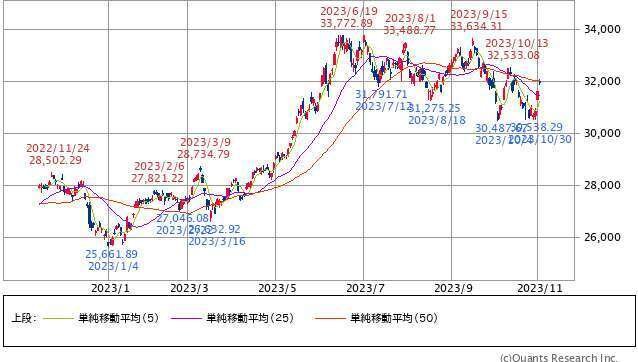

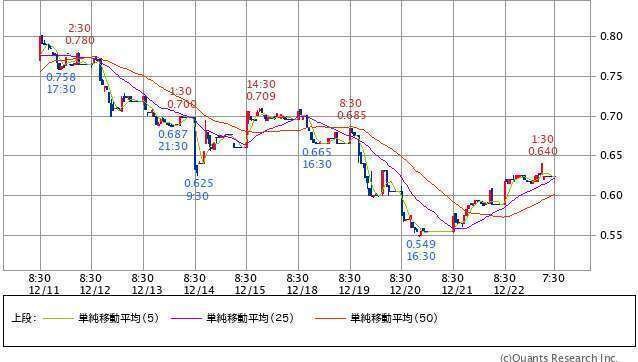

2023年2月24日

日経平均27453 NYダウ32816 wti原油76.45 ドル円136.41

前週比▼60 ▼1010 0.12 2.3

日経平均は更に変わらずです。

上にも下にも行きません。

これだけ続くとあまり記憶にありません。

これを誰が予想できたでしょうか。

ぬるま湯相場等とも言われています。

18 ▼58 ▼368 349の1週間でした。

27531 27473 27104 27453の推移です。

cme日経先物は27345円となっています。

*但し米国では結構な動きとなっています。

NYダウ 32816ドル。

週間では1000ドルの下落でした。

NYダウは昨年末33147ドルを割り込んできたのです。

日経平均の昨年末は26094円でした。

どこを起点に見るのかで話しは変わってきますが。

他の市場で見ればどうなのかもあるでしょう。

きりの良い昨年末とNYダウで比較してみます。

日本の企業業績が良かった訳ではありません。

それは米国と同じく3Q決算より多くは減収減益でした。

12/30eps2147 2/24eps2106。

東証よりのPBR1倍割れの改善や取引価格100万円以下にせよが効いているのかもしれませんが。

*足元では金利と為替という事でしょう。

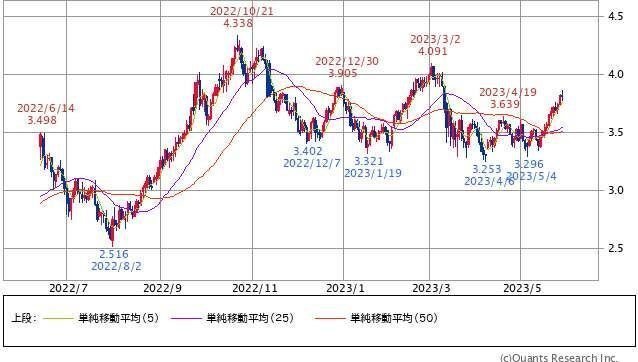

米国10年債利回り 3.947%。

2年債は4.814%で前週は4.617%でした。

10年債は前週3.866%でした。

雇用統計が発表された2/3は3.393%でした。

チャートを見て頂ければ分かりますが55ベーシスも急上昇しています。

昨年末の値は3.879%でした。

米国の10年債利回りは昨年末より上になっています。

直近の高値は11/7の4.214%となっています。

日本10年債 0.503%。

昨年末と変更はありません。

イールドカーブコントロールにより金利は管制されています。

ドル円。136.41円。

おおむね金利動向より円安に振れています。

昨年末で比較しますとNYダウは金利が上昇し株が下落し、日経平均は金利が変わらず円安に振れて株高維持になっています。

日本企業の想定為替レートは137円との事です。

為替差損は少ないと解説が出ています。

*何故米国の金利が上昇したのでしょうか。

FRBは2023度の利下げは無いと幾度も発信していましたが、市場は何故か分かりませんが利下げがあると予想していたのです。

FRBは利上げは2月と3月もしくは5月があるかもと発信していましたが、市場は3月で打ち止めがマジョリティーだった訳です。

それが現時点では短期金融市場から3月、5月所か6月もあるかもと織り込み始めました。

7月迄も出てきていますから。

5.4%とも言うのですから。

いきなり豹変となっています。

*それの原因は2月からの経済指標と要人発言からとなっています。

市場はFRBの言う事を信用しなかった事と、FRBは物価予想を幾度も見誤っている事を忘れていたのかもしれません。

一般人の私は不思議でしたが、以前よりエコノミストやアナリスト、コメンテーターはそういう発信をしてきました。

日本の方は同じ方向が安心なのかもしれません。

株屋さんは別の思惑があるのはいつもの事です。

当たり前ですが多くの方はそれを信用して市場に参加しています。

1 当局が正しく、市場も正しかったのか。

2 当局が正しく、市場が間違っていたのか。

3 当局が間違い、市場が正しかったのか。

4 当局が間違い、市場も間違っていたのか。

結果でそれが分かるのですが、2022年は4番なのでしょう。

2023年も4番であると予想します。

私は株式マーケットしか存じませんが、昨年末にはや又今年後半には日経平均が30000円だ32000円だと発信している識者の方々は、ここ3年間月末値がそれになった事がないのに、何故その様な事が言えるのかが不思議でした。

異常なスーパー金融相場でもなっていないのです。

瞬間は別でしょうが。

日経平均 推移。

2019年 12月 23837円

2020年

1月23205 2月21142 3月18917 4月20193 5月21877 6月22288

7月21710 8月23139 9月23185 10月22997 11月26443 12月27444

2021年

1月27633 2月28966 3月29178 4月28812 5月28860 6月28791

7月27283 8月28089 9月29452 10月28892 11月27821 12月28791

2022年

1月27001 2月26526 3月27821 4月26847 5月27279 6月26393円

7月27801 8月28091 9月25737 10月27587 11月27968 12月26096

2023年

1月27327

米国は金融縮小に走っているのですから。

インフレ抑制の為に不景気にしようと政策しているのですから。

企業は金融コストでも四苦八苦しているのでしょう。

物価目標が2%が正のかは分かりませんが、それは現時点では程遠い事なのです。

何故人為削減をしているのかも証左でしょう。

更に地政学リスクは継続しているのです。

バンビーランディングという言葉が出てきました。

ハードランディング・ソフトランディング・ノーランディングと言葉的な様々が出ています。

今後の動向に注目です。

*日本からは2/24の植田新総裁候補の発言に注目が集まりました。

マーケット的な結果から見れば、相当警戒していた様で発言中に先物主導で大幅高しました。

2/24日中足 27453円。

2/24 9:30より国会で始まりました。

2時間45分の時間をかけ6党6人が質問に立ちました。

植田氏はペーパー無しで答えました。

質問内容はいつもの黒田総裁の記者会見の内容と遜色は無かったと思います。

時間はいつもより2倍以上かけています。

想定問答集は当然用意しての発言でしょう。

私の使命は魔法の様な金融政策を行う事ではない。

物価目標2%のミッションを達成し、金融政策の正常化を踏み出すことだ。

2%に到達しなければ副作用を起こさせない様に早く判断したい。

日銀の役割は国民に無駄な心配を起こさせずに自分の所得や家計に注力できるようにインフラを整える事だとの弁です。

この大枠は一番大事な所でしょう。

こういう内容の発信で国レベルは当然なのでしょうが、個人にも目を向けている点がチェック点でしょうか。

今迄の植田氏の人間模様等存じませんが、そういう人なのかなと感じました。

各方面からは様々な言及が出ています。

2013年4月からの量的質的金融緩和をどう軌道修正していくのか。

2016年1月からはマイナス金利を導入しました。

2016年9月よりは長短金利操作付きという事でイールドカーブコントロールの決定です。

2022年12月20日の長期金利の変動幅を0.5%に拡大した事は記憶に新しい所です。

ETF購入の動向もチェック点でしょう。

詳細の存じないテクニカルな内容も数知れずなのでしょう。

外野は様々を論じるのはいつもの事ですが、プロフェッショナルに任すしかないと思います。

今後の動向に注目です。

普通預金 0.001%。

日本では利子は付きません。

誰も何も言いませんが、ローンの無い方これからも借りない方、又は企業もあるのでしょう。

2000兆円はタンス預金と同じでは言い過ぎですが。

長期債は10年で0.5%となっています。

私らの若い頃は郵便貯金が結構なお得でしたw。

60才以上しか知らない事でしょうか。

バブルから失われた10年と言われ今は30年となってしまいました。

1005兆円の借金となりました。

個人的にはアレもしてほしいコレもして欲しいと。

アレは嫌だコレもいけないと。

政治はサービス精神で従います。

皆が享受しているのです。

それでどうにかせよと言っているのです。

普通のお宅では考えられない所業とも言えます。

何故この様になるのでしょうか。

人口減の少子高齢化ですが1億2300万人の人口がいる事も事実です。

どういう方向に進むのでしょうか。

注目です。

*2/22にバイデンはキーフに突然訪問し長期的な支援の決意を表明しました。

米国は既に10兆円の支援をしています。

同日プーチンは年次教書演説で核軍縮合意を停止する旨を表明しました。

戦場では負けないと強弁です。

2/24中国外務省から12項目に及ぶ和平案が出てきました。

これには西側は総否定となっている様です。

国際政治など全くの不明ですが、いったいどうなるのでしょうか。

2014年から実際はウクライナでは紛争が続いている訳です。

これだけテクノロジーが発達していても人は同じことを繰り返している訳です。

太古の昔から変わっていません。

生物・動物の本能なのでしょうか。

Aiならばどういう答えを出すのでしょうか。

ウクライナには4か所15基の原発があるそうです。

戦争をしているのに、稼働している所もある様で一体どうなっているのでしょうか。

双方と欧米も絡めて何か密約でもあるのでしょうか。

偶発な事は無いとは言えないでしょう。

有事ともなれば欧州に10年単位の大被害が出るでしょうに。

当然ロシアにも被害は及ぶのでしょう。

核攻撃が話題にもなっていますが。

ウクライナ紛争の本当の所は何も分からないと言う事でしょうか。

随時に注意です。

ちなみに昨年3/4サポリージャ原発への観測攻撃で日経平均は昨年の最安値24717円を付けたのです。

*2/24日本の消費者物価指数の発表がありました。

日本のマーケットは何故かいつものスルーとなっています。

4.2%と出てきました。

17ヶ月連続の上昇で41年ぶりとテロップが流れました。

ここでのチェック点は幾度となく聞かされている事です。

主因は原油高などのコストプッシュであり、需要の強さではないという事。

2023年度半ばにかけて輸入物価上昇が減少し前年比ではプラス幅は減少していく。

2023年末には2%を下回る水準になるというのです。

2024年度は1.8%になる予想との事です。

これは眉唾物といつも感じます。

そもそもコモディティーの価格等どうなるのか誰も分からないでしょうに。

それと賃金を上昇さす様に仕向けているのですから、欧米の様に賃金インフレはないのでしょうか。

又主要電力会社は値上げを申請しているのです。

輸入先が不景気となり価格が下がるという事でしょうか。

中国や米国がそうなるハズという事でしょうか。

輸入物価上昇が減少するという事は円高に持っていくという事でしょうか。

そうなると金利を上げるという事なのでしょうか。

うがってしまいます。

FRBやECBが利上げをしても物価が収まらない現状をどう認識しているのでしょうか。

答えは後々に分かるのでしょう。

注目となります。

*来週のマーケットはいつもの米国の月初経済指標となるのでしょう。

それを受けて市場がどう動くのかです。

センチメント的にも方向感が出ていますので、急転換は無いと見るのが通常の展開です。

米株は前週がドスンの前触れだったと後講釈が出るかもしれません。

自律反発がありますので難解ですが。

日本は底堅いと言う内容にはなっています。

短期的な下落は絶好の押し目買いとなるかもしれません。

私は大発会の25716円が今年の底値ではないと感じています。

どうなるでしょうか。

注目です。

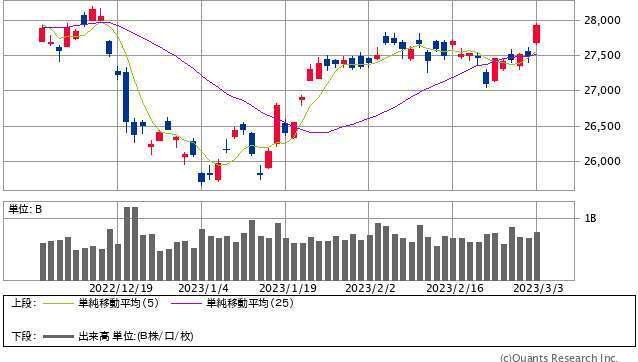

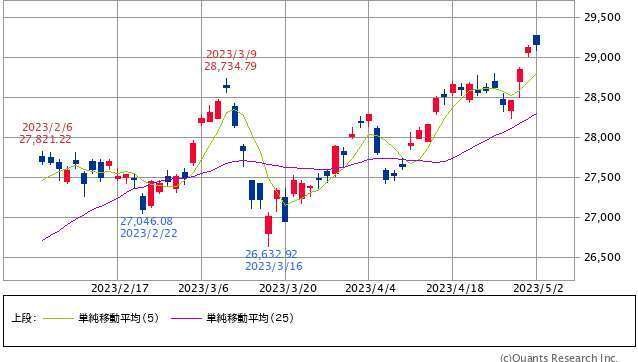

2023年3月3日

日経平均27927 NYダウ574 wti原油79.85 ドル円135.83

前週比474 574 3.4 ▼0.58

日経平均は週末に大幅高しました。

何が起こった訳ではありませんが先物主導で急上昇しました。

1ヶ月以上も凪の状態が続き突然の上っぱなれです。

年初来高値を付けました。

▼29 21 71 17 428の1週間でした。

27423 27445 27516 27498 27927の推移です。

cme日経先物は更に上昇し28215円となっています。

米株に連動したと言うのが本筋でしょうが、そうなると何故米株が上昇したのかという所です。

米株は内容的には自立反発ぽいです。

下げていたので戻したという事でしょう。

日本株は下げがなく連れ高したと言う事でしょうか。

3/2アトランタアトランタ連銀のボスティック総裁からターミナルレートは5.25%とそんなに高くない発言の影響とも言われていますが、それはいつもの経済データー次第という事ですから後解釈ぽいです。

お1人の発言でそんなに動かないでしょう。

NYダウ 33390。

1ヶ月以上様々な重要経済指標や要人発言がありましたが、日本株は微動だせずに推移していました。

2月度は118円0.4%の上昇でした。

今回の急進は市場関係者からの中国pmi製造52.6・非製造55.6と言うのも無理がある感じはします。

それならば発表の3/1or3/2に上昇するでしょう。

結果Aiアルコリズムの所作とは感じます。

後々発表の週間売買動向で分かる事ですが、外国人の買いがいきなり来たという事でしょうか。

日本独自では季節性の配当取引りは活発ですし、東証主導のPBR1倍割れへの買いも旺盛です。

それが何故3/3なのかは違う所でしょう。

先物はその後に決裁売却がつきものなのは当然分かっている事です。

3/10のメジャーSQに向けての思惑かもしれません。

2月のSQ値は27779円でした。

一過性かどうなのかは今後の推移を見るしかありません。

市場関係者は値で語りますから強気のコメントですが、その前日迄はどうだったのかと言いたい所です。

米国発信のネガティブな記事も多いのは事実です。

結果は後々に分かるのでしょう。

注目です。

*3/1ism製造業と3/3非製造業の景況感指数の発表がありました。

47.7と55.1と出てきました。

製造業は4ヶ月連続筋目の50を下回り、非製造業は前月急上昇した55.2からは微減しています。

製造業はともかく非製造業は景気にはポジティブな内容であり、経済活動は減速していない事が確認できています。

原材料価格の上昇と雇用指数54.0が更に上昇しているとの解説です。

そうなるといつもの金利面の確認が必要となります。

米国10年債利回り 3.958%。

前週は3.947%でしたので、ほぼ変わらずです。

週末に下がりました。

但しチャート見て頂ければ分かりますが、一旦筋目の4.0%をつけています。

直近の高値は11/7の4.214%で昨年末は3.879%でした。

10年債は市場が決めています。

2年債は中央銀行の決める政策金利に強く影響を受けます。

2年債は4.861%でした。

前週は4.814%でしたので微増となっています。

FFレートは4.5%~4.75%ですので、今後を見極めてなのか、それの上を推移しています。

4.861-3.958=0.903%。

逆イールドは広がっています。

1/5 4.258%-3.501=0.697%

20ベーシスは上昇しています。

どちらも上昇していますが短期の方が上昇率が高いという事です。

何故広がっているのかは多分2023年フェドウオッチ5.25~5.50%が6割予測からなのでしょう。

10年債が4.2%になれば逆イールド値は年初と同じになると算数では言えます。

景気後退を示唆しているので逆イールドが起こる。は100回聞いています。

こういう傾向は2007年水準であり、その後リーマンショックがおとずれたとの発信も見られましたがひとつの報道なのでしょう。

この情報過多の時代は日々錯綜していますので難解です。

見極めるのは更に困難でしょう。

私らレベルでは基幹報道を信じるしかないでしょうか。

市場参加者であればブルームバーグとロイターは抑えているのでしょう。

CNNの日本語版を見たり。

日経や読売から誤報が出ますから厄介ですが。

とにかく金利は上昇しています。

当然株式マーケットとの相関は強いのですが、短期的には齟齬が発生する事はたびたびあります。

今後の動向に注目です。

*いつもの事ですが、10年債は市場が決めるものという定義ですが日本は違います。

日本10年債利回り 0.505%。

0.5%は随時で若干オーバーですが、張り付いています。

イールドカーブコントロールを実施しています。

これの是非等は存じません。

日銀の金融政策です。

そもそも2016年9月導入時はマイナス幅の懸念での運用でしたが今はプラス幅での制御となっています。

12/20に+-0.25%から+-0.5%に変更しました。

ドル円 135.83円。

おおむね金利差より円安に推移しています。

付け加えますと更に円安が進むとしますと財務省から為替介入があるのでしょう。

1回目は9/22の145円所で2回目は10/21で152円所でした。

6兆円使ったとの事でした。

両方とも覆面介入で予想もしない時間での介入でした。

7~10円も瞬時に円高にさせるのです。

日本はこういう戦略を取っているのです。

これの是非も不明です。

当局のプロフェッショナル達が決めているのです。

米国からは容認の返答でした。

当然お互いに連絡調整はしているのでしょうから。

私は米国がこれだけ利上げをして円安になってしまったのだから。

容認しない訳にはいかないと感じていますけれど。

振り返りますと、その時は更に円安が進むだろうとの多くの市場関係者の思惑は全く外れてしまった事でしょうか。

チェック点はこの先植田新総裁候補のかじ取りなのは間違いありません。

これらをどうするのでしょうか。

3/10には黒田総裁の最後の金融政策決定会合となります。

政策変更はないのが大方の予想となっています。

年度末ですし通常はありえないでしょう。

12/20のycc変更の状況を見守るという事だと思います。

もし次期総裁への配慮という事でycc撤廃があれば大サプライズとなります。

飛ぶ鳥は後を濁さずと黒田総裁がにやりとするのはドラマ的な展開でしょうか。

3/5産経は観測記事を出していますが。

3/2白川前総裁から異次元緩和に疑問の寄稿文がIMFより出ていました。

それぞれの考えだと思います。

ご自身退任の2013年2月にドル円80円と日経平均9000円をどう自己分析するのかも寄稿してもらいたい所です。

今後の動向に注目です。

3/4トランプは共和党大会で最優先でウクライナ支援を停止すると怪気炎です。

この人は4年間ツイッターで散々でしたから。

確かに得か損かで人道的等々の是非は別としましてウクライナの今とは違っていたかもしれません。

しかし誰か若い方はいないのでしょうか。

*来週のマーケットは注目の雇用統計が出てきます。

3/10という事ですから日本市場への結果は来来週となります。

市場はそれ迄に警戒するかもしれませんが。

2月度はこれから市場は揺らいだのです。

上段チャートよりNYダウは2月度1429ドル4.1%下落した訳です。

50万人増加は驚愕の値と言われました。

予想の倍以上でしたから。

12月の寒波の影響が1月にづれこんだと思うのですが。

私は何回も書いていますが、1億6000万人の雇用者で予想と10万人単位の差異が出てもどうなのかとは感じています。

それとパウエルの議会証言が3/7に出てきます。

半期に1回のまずは上院で行われます。

ディスインフレが流行っている様ですが、そうでない経済指標となってきていますから。

どの様な言葉が出て来るのかです。

そしてこれは誠に勝手な憶測ですが、上記で書きました来年には大統領選が行われます。

今年中に全てを解決したいのは山々なのでしょう。

日本独自は日銀とメジャーSQとなります。

一気に上に抜けて行くことは無いと思うのですが。

どうなるでしょうか。

注目です。

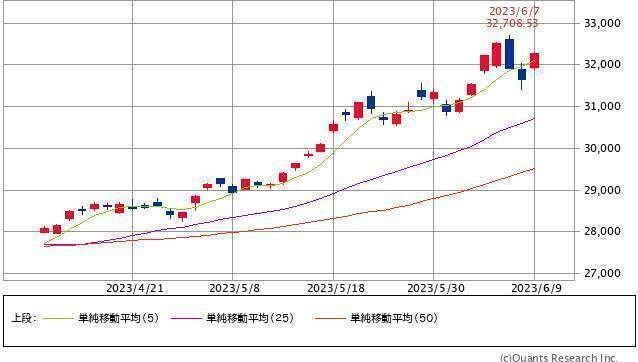

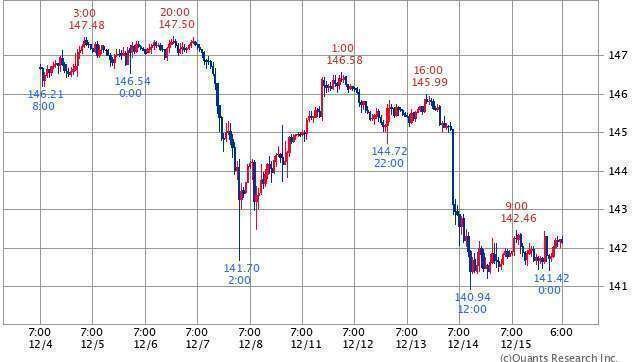

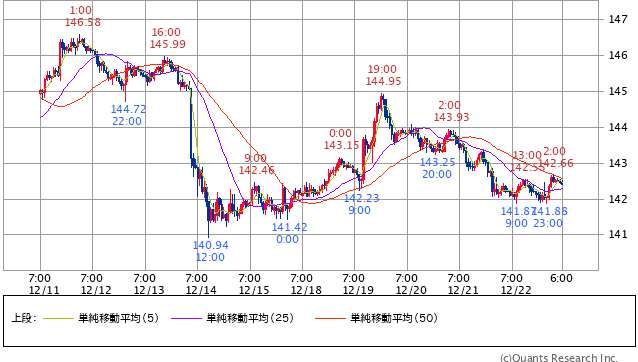

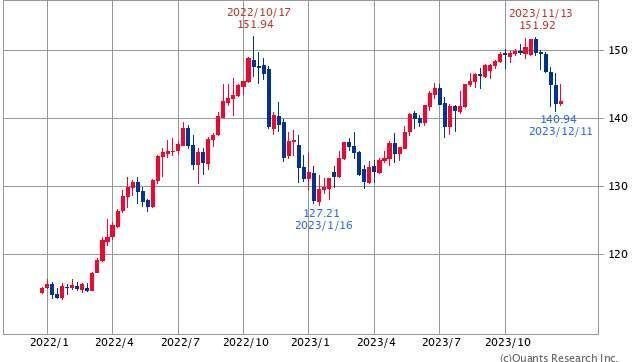

2023年3月10日

日経平均28143 NYダウ31909 wti原油76.68 ドル円134.96

前週比216 ▼1481 ▼3.17 ▼0.87

日経平均は微増でした。

先週末にいきなり上っぱなれし、それからよもやの5連騰から反落しています。

チャートだけを見れば今週末は利益確定かという感じにも取れますが、そうではない事態が起こったのです。

310 71 135 178 ▼479の1週間でした。

28237 28309 28444 28623 28143の推移です。

CFD日経先物は380円安の27763円となっています。

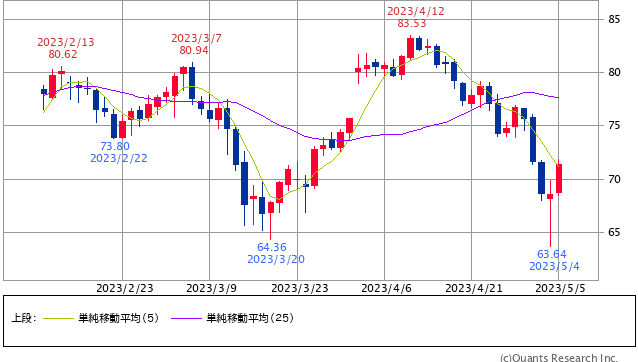

*米国から金融不安の可能性もある事案が出てきました。

全ての指標が通常でない動きになっています。

3/10シリコンバレー銀行SVBというカルフォルニアにある銀行が経営破綻したのです。

過去10年余りで最大の米銀破綻とテロップが流れました。

テクノロジーのスタートアップ向けの金融サービスに特化してきた銀行との事です。

総資産は28兆円と全米16位の銀行です。

3/9に同株価が60%以上も下落し、詳細も分からぬ間の翌日に経営破綻となったのです。

連邦預金公社の管理下に置かれたと当局から発表がなされています。

イエレンは銀行システムの強靭は変わらないと発信しています。

各方面から様々な言及がなされています。

同銀行の破綻に向かった経緯が出ています。

最終的には取り付け騒ぎが起こったとの事です。

預金者保護の観点からや他の銀行への波及が語られています。

ベンチャー企業の資金枯渇からの連鎖倒産迄も出てきています。

米国債が買われ米株は大きく下落しました。

メガバンクは元より名前など聞いたことがない地域の銀行株は軒並み大幅に売られました。

新興市場のラッセル2000は3%以上の大幅下落となりました。

当然SVBと取引がある企業は狙い撃ちとなっています。

仮想通貨も大幅下落です。

SP500は週間ベースで昨年9月以来の大幅安となったのです。

金ゴールドは大幅高です。

今後これがどういう方向になるのかは誰も分かりません。

1銀行だけの不始末で短期的な事象で終わるのか、全体感に迄波及をするのかです。

FRBの急激な利上げが原因なのは誰もが考える事です。

金融コストに耐えられない企業が出ている事は想像が付きます。

まだ利上げは続きます。

情報が錯綜するのは致し方ないのでしょう。

当局のかじ取りが重要とも言えます。

信用不安から何が起こったのかはリーマンショックなのでしょう。

今の時代はAiアルゴリズムが市場を揺るがします。

人の思惑など全く関係がない理屈にない動きをするのです。

初動は3/13の米国市場でしょうし、時間外の先物市場が要注意となります。

これらが平穏ならば一旦は安堵となります。

米国10年債利回り日中足 3.704%。

安全資産に大きく振れています。

米国10年債日足 3.704%。

前週は3.958%でした。

2年債は4.593%となっています。

前週は4.860%でした。

週中には5%を超えていたのですが。

日本10年債 0.412%。

関係がないはずの日本市場でも同じ動きとなっています。

ドル円 134.96円。

おおむね金利差により円高に振れました。

NYダウ 31909。

年初来安値を更新しました。

崩れています。

SP500 3861。

昨年末の値は3839ポイントです。

昨年末と同値となりました。

ナスダック日足 11138。

昨年末は10466ポイントでした。

急上昇から下落に転じています。

ナスダック週足 11138。

昨年末が最安値でしたので急上昇していました。

日経平均週足 28143円。

昨年末は26094円です。

ナスダックと同様に昨年末安値から上昇していました。

上髭を引いています。

この様に各市場が揺れた週間でした。

これは通常の経済指標や要人発言とは違う動きです。

サプライズ的なショックの動きなのです。

金利が下がり株も下がりました。

この状態が一番悪いのは関係者の知る所です。

これらが今後どういう動きになるのかは最大の注意となります。

重要なイベントは目白押しでしたので、大元での動きの確認は必要でしょう。

*3/7パウエルは半期に1回の議会証言を行いました。

2/1前回のFOMC後の発言とは様変わりな発言でした。

ディスインフレを10数回発信していたのとは別人の様な内容でした。

経済データが全体としてより早い引き締めを正当化するのであれば利上げベースを加速する用意があるのだろう。

インフレはここ数ヶ月減速してきたものの2%に戻す為の道のりは長く起伏の激しいものになる公算が大きい。

3月のFOMC会合時に最新のドットチャートでは予測が上方修正される可能性が高い。

またデーターが正当化されればFOMCは次会合でより大きな利上げ幅に戻す用意があるのだろう。

ドルの水準問題は財務省の問題である。

緩和基調のいくらかの転換は暖冬が影響をした。

1月の雇用・消費のインフレデーターは先の緩和の基調を一部緩和した?。

等々と発言しました。

結局の所はいつものインフレ予想を見誤りタカ派な発言に終始した訳です。

次回0.5%の利上げもあるかもと示唆しているのです。

但し、これは前段のSVBショック前の発言でしたので。

これがどういう展開になるのかは最大の懸念材料ですから、それの動向を見て政策を実行していくのでしょう。

これを無視して金融政策をしていく訳はありません。

緊急的な動きも必要になるかもしれません。

インフレよりもっと重大な金融不安が出てきた訳ですから。

市場が事なきを得た動きに戻れば、それでの対応となるのでしょう。

フェドウオッチは猫の目の様な展開でピーク金利が5.6%から5.25%に下落しました。

次回のFOMC会合は3/22となります。

注目です。

*3/10に2月度雇用統計の発表がありました。

前回2/3に517000人と驚愕の値が出た統計ですから注目が集まりした。

失業率の3.4%は53年ぶりの低水準との事でした。

31万1000人増加と出てきました。

市場予想は22万5000人でした。

失業率は3.6%と前回3.4%より上昇しました。

賃金は0.2%上昇と前回0.3%より下落しました。

まちまちの結果であったとも言えます。

賃金の上昇の落ち着きはインフレ圧力の低下と見て取れますが労働市場の需給はひっ迫しているとも取れます。

レジャーや接客及び小売りや政府機関等の分野で増加があったとの解説です。

市場の動きは前段のSVBショックで、最大注目の雇用統計でしたがスルーに近い動きとなったのです。

今後の動向に注目です。

*3/10日本からは黒田総裁最後の金融政策決定会合です。

金融政策の変更はありませんでした。

サプライズを最後に起こす事はありませんでした。

いつもの全会一致でした。

次回は承認された植田執行部に託します。

4/28が1回目となります。

黒田総裁は最後の記者会見を行いました。

大規模緩和は成功といつもの黒田節です。

物価目標は成功に近づきつつあると自信を見せました。

デフレマインドが改善されなかった事は難解な内容であったとの事です。

今は円安の物価高となっていますが、就任当時はドル円80円ですから。

株価は9000円だったのです。

この10年間は世界に類を見ない金融政策を実行されました。

一長一短はあるのでしょうが、全てを網羅する等ありえませんから。

金融政策だけでは限界があるのは常識的な話です。

マイナス金利で低い利息で借りれたのは事実です。

利子がつかない世界とも言えますが。

国債の50%以上が日銀保有と言う懸念も外国人よりは良いと思いますし。

そもそも一般人は邦銀が持ってようが感知しない事例なのでしょう。

量的質的という質的の部分のETF購入も、国民に迷惑をかけている訳ではありません。

様々と突っ込み所はあるのでしょうが。

プロフェッショナルの仕事をされたのでしょう。

次期総裁の手腕に期待です。

*来週のマーケットは3/14の米国消費者物価指数と言いたい所ですが。

上段で書きましたSVBのその後の方が関心が沸くのでしょう。

センチメント的には重たい状況は致し方ありません。

どの様な材料が飛んでくるのかも分かりません。

たまたま1金融機関の所業と言ってしまえば簡単ですが。

金利水準の構造的な問題が表面化したという結果と捉える方が無難だと感じます。

以下の文は1/13に拙著で書いた文章です。

*米国では決算が始まりました。

いつもの金融業がトップバッターです。

経営陣からはクレジットカード債務増加や財蓄の引き出し、返済が困難なケースが増えている等の懸念のコメントが並びました。

ローンの延滞は前年対比で54%増加しているとの事です。

私は金融業にいましたが、これは異常値ですよ。

景気悪化に備える姿勢を示し、緩やかな景気後退に入るとの慎重な見方を示しています。

マーケットは無視したのか想定内の織り込みと感じたのか上昇しています。

上記文の如く米国ではクレジットに関して、個人も法人も危険水域にあるのではが感じられます。

SVB動向は3/13の市場が初動となり注意となります。

先物から動くのは予想されます。

週間においても随時は注意ですし、3月度迄も尾を引く内容と予想します。

どうなるでしょうか。

注目です。

2023年3月17日

日経平均27333 NYダウ31861 wti原油66.34 ドル円131.80

前週比▼810 ▼48 ▼10.34 ▼3.16

日経平均は大幅下落しました。

シリコンバレーショック継続です。

欧州からも突然クレディースイス問題が発生しました。

米国からの飛び火なのでしょうがタイミングの悪い事です。

欧米当局は矢継ぎ早の大騒動の週間でした。

▼311 ▼610 7 ▼218 323の1週間でした。

27832 27222 27229 27010 27333の推移です。

但し、値的にはチャートを見て頂きましたら分かりますが、理由もなく急上昇した所からそれを戻した時点とも言えます。

一旦は1ヶ月以上続いた凪相場の位置になった訳です。

CFD日経平均先物は▼391円の26942円となっています。

*3/13早朝に米国からシグネチャーバンクという全米29位の総資産1103億ドルが事業を停止との報道です。

暗号資産業界に積極的に融資していた銀行との事です。

これはニューヨーク金融当局からの指示との事です。

これの詳細は報じられていませんので、SVBと同じ内容なのかは存じません。

同様の状況にあると思われる複数の銀行が存在すると報道されました。

3月はシルバーゲート銀行も含めて3行が破綻しました。

*当局から預金完全保護と銀行への緊急貸付制度が発表されました。

イエレン・パウエル・連邦預金保険公社等から共同声明で全ての預金者は完全に保護されるとの事です。

バイデンは米国の勤労者と小規模企業を守り金融システムを安全に保つと発信です。

パウエルは預金は保護され安心してほしい、銀行システムは安全で必要な時に預金は口座にある。

国民は安心して大丈夫だと発信です。

預金保険で保護される1口座3360万円以外の預金も全額保護されるとなったのです。

銀行ターム・ファンディング・プログラムという流動性供給措置が施行されました。

これにより他銀行にもSVBの様な事態は起こさせないとの事です。

これが週初めの決定事項でした。

それから週間を通して新たな情報が随時に出てきました。

3/17にはファーストパブリック銀行へのメガバンク等11行から4兆円もの緊急協調融資の報道です。

同銀行の株価は週間で70%もの大暴落でした。

当局の緊急融資で多くの銀行は1週間で1048億ドル22兆円近くの融資を受けたとの報道です。

とにかく桁が大きすぎるのでよく分かりませんが、とんでもない事が起こっているとは感じます。

SVBは日本であれば大手地銀の大きさです。

他銀行にも波及すると報じられれば、大騒動になるのは間違いありません。

全法人・個人に影響する事ですから。

日本の保全金額は1口座1000万円です。

米国でこれが起こった訳です。

当局からの緊急措置は必須という事でしょうか。

事前に準備はしていたと思います。

この様なスキームを急に出来る訳がありませんから。

まずは議会を通さずに出来る事をです。

それを実行したという事です。

とりあえずの応急措置と考えるのが通常だと思います。

初動は落ち着いたのかもしれません。

*これからが問題なのでしょう。

債務上限問題は更に混沌とするはずです。

当局は分かっていながらも緊急措置をするしかなかったのでしょう。

政府の余力に対しても影響は必須です。

モラルハザードの問題が出てくる可能性があります。

米国の銀行は4000行以上あるようです。

多くの銀行の救済は金額的にも無理なのでしょう。

どう区別するのでしょうか。

銀行以外の業種ではこういう内容は無いはずです。

他産業が窮した場合はどういう政策を出すのでしょうか。

議会はどう考えるのでしょうか。

超党派で了とするのでしょうか。

それとも政府批判の対処が出て来るのでしょうか。

当該銀行や政府にも訴訟は確実に出てくるのでしょう。

司法の判断も不明です。

*銀行の融資・与信はどうなるのでしょうか。

産業界は警戒しているのでしょう。

個人も同じくです。

今までと同じ運用がなされるのか。

破綻した銀行は当然ですが、それに近い銀行は貸し渋るのでしょう。

日本の1995年以降にどの様な事が起こった事等は言い過ぎかもしれませんが。

市場はどう感じたのでしょうか。

全て自己責任である事は当前の事です。

パウエルは投資家は保護されないと言及しています。

そもそも米国は自己責任の国なのです。

今回の政策にも様々な論点が出て来るのでしょう。

*そして思いもよらない事例が出てくる事にも注意です。

ネット社会の問題点も出ています。

*それだけでも大変な事なのですが、3/15欧州からクレディスイス銀行から債務不履行かもの報道が出てきました。

3/14に同銀行が悲観的な内容の年次報告書を発表していた事により、同銀行が破綻するのではという声が一気に広まりました。

内部管理に重大な弱点があったという内容でした。

サウジアラビアの同銀行の株式を10%保有しているサウジ・ナショナルバンクがスイス株を今以上に買います予定はないと一報がありました。

スイス当局は同銀行の安定は保証されているとし、必要とあればスイス国立銀行は流動性を供給すると声明を出しました。

米国の一部銀行の問題がスイスの金融市場に直接波及する事はないとも述べています。

しかし同銀行の株価は週間で25%以上暴落しました。

3/16同銀行は当局からの流動性支援を受け入れ、スイス国立銀行から7兆円規模の借り入れを行うと発表しています。

3/19スイス最大手のUBS銀行が一部事業の買収を行うと報道されています。

クレディースイス銀行は1856年設立で世界で大規模な事業展開をする欧州系投資銀行であり5万人の社員で総資産は76兆円規模の企業です。

ちなみに破綻したシリコンバレ-銀行は28兆円で3倍近いとの事です。

以前より高リスク取引で相次ぐ不祥事を出していた銀行です。

*先週末からの1週間で欧米の金融界は驚愕の出来事が起こった訳です。

今後どうなるのかは誰もが分からないのでしょう。

どの様な材料が出て来るのかも分かりません。

そして当然ですが市井の人々は普段の経済活動を行い、多種多様な出来事に対処しながら社会は動いていきます。

経済指標も予定通りに出てきます。

当局の舵取りや政策決定は非常に神経質な場面であるのは言うまでもありません。

今後の動向に注意する期間が続くのでしょう。

*各市場はどの様な状況だったのでしょうか。

当然平時の動きではありません。

先週末より理屈を抜きとした動きとなっています。

材料が出る度に楽観論や悲観論が入り乱れ、日足の中でも上下は凄まじい流れでした。

株式マーケットからは欧米はともかく世界の銀行株が売られました。

尋常ではない下げも見られました。

それに対してハイテク系は上昇しました。

それの売られた資金が入ってきた等は胆略的でしょう。

人が考える前にAiアルコリズムの所業なのでしょう。

いつものセンテンスを拾っているのでしょうか。

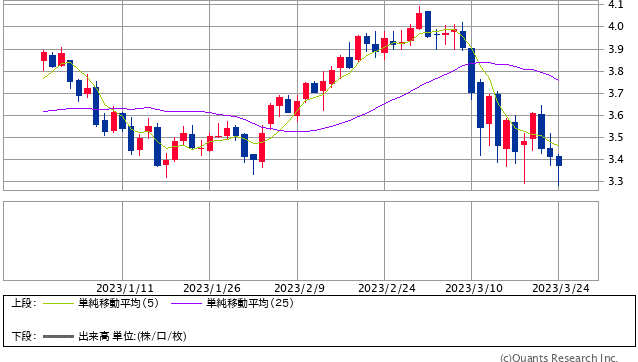

米国10年債利回り 3.438%

チャートを見て頂ければ過去の変動幅との違いが分かります。

1日にこれだけ上下しているのです。

前週は3.704%でした。

2年債は3.846%でした。

前週は4.593%だったのです。

これをどう見るのかと言われましても、そうなっているとしか言えないでしょう。

異常な動きになっているとは言えます。

どうなるのかの予想も出来ないという事です。

短期でどうなると発信している方は思い込みだけの発信でしょう。

分かる訳がないのですから。

安全資産と言われている国債で今回の事態が起こったのは皮肉な事でした。

FRBの所業なのでしょうが、それの招いたコロナ渦中の国策やウクライナ侵攻の外部要因での金融政策だった事も抑えておかなければならないでしょう。

これは歴史的な部分でもありますから、マクロ経済学やその他の識者から研究発表がなされるのでしょう。

プーチンや習近平はどう思っているのでしょうか?。

日本10年国債 0.293%。

前週は0.412%でした。

日本でも安全資産の国債が買われています。

平時であった時との差異が良く分かります。

日本は0.5%迄の管制相場でしたので分かりやすいです。

現時点ではイールドカーブコントロールは必要ありません。

ドル円 131.80円。

円高に振れています。

金利部分は通り越した内容であると感じます。

基軸通貨のドルに対しての信認迄問われるのでしょう。

ユーロドルからポンド、スイスフラン迄様々が語られるています。

こちらでは割愛します。

金ゴールド 1993ドル。

キャッシュよりこちらなのでしょうか。

金には金利は付きませんが。

市場関係者からは中国が買っているとの解説です。

各国の中央銀行も同様との事です。

10年レンジの最高値を更新しているとの事です。

wti原油 66.34ドル。

需要と供給での動きと政治的な動きがあるのが原油との解説です。

大幅下落しています。

NYダウ 31861ドル。

NYダウは年初来安値付近で収まった週間でした。

ドイツDAX 7335。

欧州株はおおむね同じチャートです。

イギリスFTSE 7335。

不思議と言われていた過去最高値より大きく崩れました。

上海総合 3250。

2023年世界経済のカギとも言われていますが。

この様に世界の市場が同様に動いた週間でした。

最大限のリスクを軽減さしているのでしょう。

キャッシュ現金を多く持ちたいという動きも出ています。

今後の動向に注目です。

*最大注目のはずだった3/14米国消費者物価指数cpiを確認しておきます。

総合が6.0%と出てきました。

コア指数は5.5%でした。

両方とも市場予想通りでした。

2023年 米国cpi消費者物価指数。

1月6.5 2月6.4 3月6.0

2022年

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7 12月7.1

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

前年対比は6.0%ですので日本と2%だけかと思うかもれませんが、一昨年よりは14%の上昇ですから。

日本が4%で辟易としているのとは水準が違う訳です。

前月比は総合0.4%上昇との事です。

コア指数は0.5%の上昇でした。

住居・娯楽・宿泊・航空運賃が上昇し、食料品、鶏卵、中古車が低下しているとの事です。

エネルギー全般は減少しているがガソリンは上昇したとの解説です。

これの目標は2%となっています。

今後の動向に注目です。

*来週のマーケットは3/22FOMCが最大注目です。

この状況下でFRBはどうするのかという部分です。

ECBは先週に渦中でありましたが粛々と0.5%の利上げを実施しました。

市場では0.25%が大勢ですが一旦見送りも出てきています。

fomc金利推移

2023年

2月0.25

2022年

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.5%~4.75%。

そして3ヶ月ごとのドットチャートが出てきます。

12/14時点ドットチャート。

18人の政策委員がどの様な値を提示するのか。

そして市場がそれを受けてどの様な反応をするのかです。

後講釈で様々な論建が出るでしょうが、現時点では不明としか言えないでしょう。

日本市場は3/21が春分の日ですので、それまでは当然警戒するでしょう。

3/29が権利落ち日であることも頭に入ります。

そして突然飛んでくるSVB関連の材料には注意が継続なのは間違いありません。

センチメントと地合いが悪い時は問答無用の動きをするのもマーケットですから。

どうでもよい私の話は4932虎の子のアルマードは、利益の出ている部分は利益確定しておきました。

何もなければ配当も高いし良いと思うのですが。

アルマード 1232円。

どうなるでしょうか。

注目です。

2023年3月24日

日経平均27385 NYダウ32237 wti原油69.20 ドル円130.70

前週比52 376 2.86 ▼1.1

日経平均は変わらずでした。

値的には1ヶ月以上続いた凪相場周辺の所です。

売買高も通常に戻ってきました。

嵐の前の静けさなのかもしれませんが。

▼388 520 ▼47 ▼34の4立会日でした。

26945 27466 27419 27385の推移です。

*前々週同様に日本市場が開く前に大きな材料が飛びこんできました。

3/20夜明け前にスイス最大手のUBSグループがクレディースイスの買収に同意との報道です。

スイス政府とスイス中銀が歴史的な買収を仲介したとの事です。

この短期間にかなりの力技とも感じます。

日本であれば、みずほ規模の銀行が三菱UFJに吸収みたいな話しですから。

時間をかけられない事情なのでしょう。

4300億円規模の株式交換となり広範囲な政府保証との内容でした。

そして早朝には日米欧の6中央銀行、FRB・ECB・イギリス・カナダ・スイス・日銀が米ドルの資金供給を毎日実施するとの一報です。

資金繰り難になった銀行不安に対応する為の実施で、拡充策で協調する事を決定したとの事です。

これは2020年3月コロナショック以来の実施との事です。

破綻したシグネーチャーバンク40店舗に対してニューヨーク・コミニュティーバンクが買収合意を目指しているとの一報もありました。

シリコンバレー銀行の解体に向けて24日にも受皿銀行の入札を実施するとの報道も出てきました。

この様な内容が矢継ぎ早に報じられたのです。

金融不安を世界連鎖的に起こさせない為に各国当局の連携での結果なのでしょう。

当該国はスピード重視で動いたのは言うまでもありません。

各国担当者は休日返上で寝ずのリモート会議での決定がなされた訳です。

当然平時よりの協力体制がなされている事の裏付けともなります。

各市場は平静を装う動きでしたので、これは評価できる動きだと思います。

後々に出てくる詳細なチェック点はありますが、週初めの第一コンタクトは切り抜けた動きでした。

今後もあらゆる所から悪材料が出てくるのでしょうが、その都度西側の政権当局は不安を最小限に抑える施策を取ると認識ができます。

リーマン級はありえないと全方面から語られているのも、それの証左なのかもしれません。

今後の動向に注目です。

但しここでのチェック点としましては、そもそもの金利急上昇での弊害がこの混乱を招いた事です。

これが収まったと見るのは時期尚早でしょう。

SVB他迄ではなくとも各金融機関は債券安での収益の悪化が如実に表れているはずです。

一番信用力が高い、最も安全な低リスク資産であるトリプルAの米債が渦中であることは動揺が隠せない内容なのです。

米国は既に動いているのでしょうが、各国も同じくでしょう。

個別銀行の内容を精査しこれの対応は必須とも感じます。

水面下では金融再編の動きは出ているはずです。

それが世間に出る前での対処が必要です。

投資会社・ノンバンクも同じことが言えます。

投資会社・ノンバンクを通して投資している企業も同じくです。

これには当局は優しい対応はしないとは感じます。

自己責任ですから。

社債に関しても金利の高い所はチェックかもしれません。

信用力が低い所は当然警戒となります。

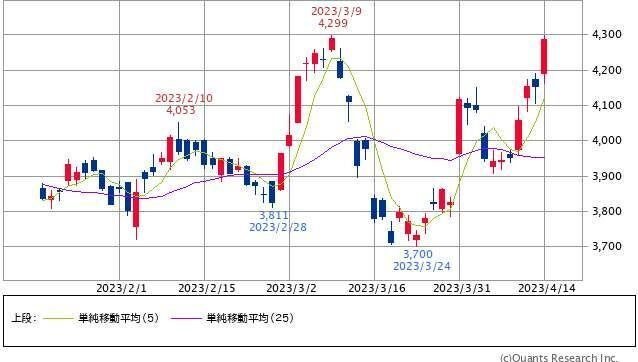

アップル・アマゾンは4%所でソフトバンクGは7.6%との解説がありました。

一般人には知る由もありませんが金融不安を和らげる事が直近の課題であるのは間違いありません。

このネット社会を鑑みての対処が必要であるのも当然の事です。

そしてインフレという双子の赤字とは比ゆ的な言葉ですが、それと対峙しながら政策を実行しなければなりません。

市場は楽観的な感じもしますが、いきなり豹変する所であるのは経験則ではあります。

注意は継続です。

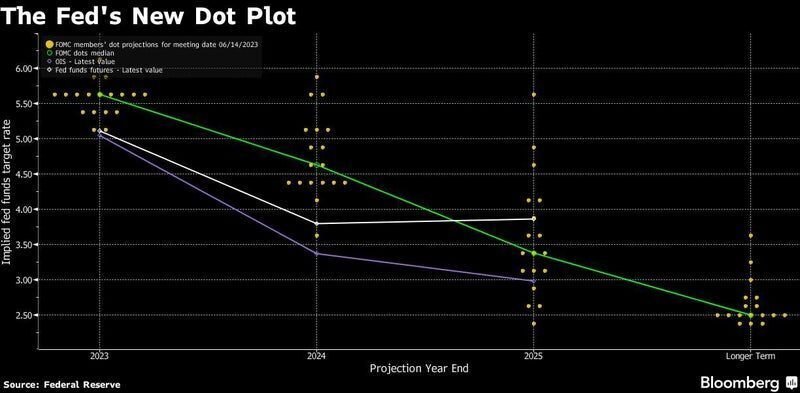

*大注目の3/22FOMC連邦公開市場委員会の結果発表がありました。

大方の予想通りに0.25%の利上げと出てきました。

9会合連続の決定です。

サプライズは起こりませんでした。

サプライズは起こしませんでした。

fomc金利推移

2023年

2月0.25 3月0.25

2022年

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.5%~4.75%。→4.75%~5%。

これには各方面から様々な言及が出ています。

おおむねは常識ある政策決定であったという内容でした。

政策金利を更に上昇さした事は事実です。

パウエルは利上げ停止の可能性も議論はしたものの、雇用とインフレが想定以上に強かったため利上げを決定したと説明しました。

必要とあれば一段と金利を引き上げる用意はあると言及しつつも、米国の金融システムは健全かつ強靭であり金融安定を維持する為に金融当局はあらゆる手段を活用すると述べました。

最近の銀行混乱は家計と企業に信用状況の引き締まりをもたらす可能性が高く、そうなれば経済にも影響が広がるとも伝えています。

チェック点としましては3/7の議会証言との違いは歴然としている事です。

インフレ抑制の為に0.5%の利上げにも言及していたのですから。

これは金融当局はSVB関連の事は全く察知出来ていなかった事と、いきなり連鎖的に起こった事象であったのでしょう。

一般人より金融当局が一番驚愕したのかもしれません。

今回の会合では当初の準備していた目論見より完全に違った内容であった事は推察できます。

思いもよらない破綻が続き、それでの各スキームを実行し、それに対して社会が動いた訳ですから。

緊急な状況での政策決定であったのでしょう。

これは仕様がないと見るべきです。

理屈の整合性を求める事も難解な事態な訳ですから。

どうにか乗り越えなければならないのです。

3ヶ月毎のドットチャートも出てきましたが、これも各委員で思案六法の提示であったと推察します。

12/14ドットチャート。

3/22ドットチャート。

結果2023年の金利水準は5.1%が18名中10名と出てきました。

前回と同じ提示の人数は変わりませんでした。

多分それらの方は据え置きとしたのでしょう。

3/24セントルイス連銀のブラード総裁は5.625%を提示したと明らかにしています。

次回は5/3になります。

現時点ではあと1回利上げを行い、その後据え置きという事になります。

これは現時点という事でしょう。

当然今後の金融不安等の展開や、それに波及する様々な事象で、どの様にも変化する事は想像が付きます。

*市場は全く違う値を提示しています。

債券トレーダーからは6月から利下げを行い、年末には1%もの利下げ幅が織り込まれているの言うのです。

パウエルはないと言っているのですが。

この大きな返りが現在の市場を難解としています。

どちらが正しいのかは不明ですが、これだけの違いをどう考えるのかです。

こういう事象は長い時系列であるのかないのかは存じませんが、2022年はどちらも年を通して見誤った事は事実な訳です。

何か答えを出すとすれば、誰もが分からない。

という事でしょうか。

この2週間で起こった金融不安を思わせる世界の事実は想像を超えた内容であるのは思う所です。

今世紀始まって以来のコロナパンデミック後の後始末とウクライナ紛争が追い打ちをかけている大混沌が渦中である事の認識は必要でしょう。

随時で見ていくしかないのでしょう。

今後の動向に注目です。

*それと報道ベースでは薄い内容の様ですが。

FRBは今年のGDP予想を前回の0.5%成長から0.4%成長に引き下げました。

2024年は1.6%から1.2%に引き下げたのです。

現時点で米国は5%の金利で0.4%の成長をする国とも言い換えられます。

私の認識ではリスク資産である株式を買うという行為が、更に高per系が買われている事実が不思議な現象なのですが。

そうなっています。

大吞電返しがある様な相場観を持っていますがどうでしょうか。

注目です。

*イエレンの言及も市場を揺るがせました。

3/21には嚙み砕いて書けば全ての金融機関に同様の全額保護をすると述べて3/22には全面的な保険や補償は検討したり議論はしていないと言うのです。

これは報道ベースですので真意はよく分かりません。

解説ではドットフランク法という内容で1口座3360万円が決められているのを法改正もせずに何故それを言えるのかという事でした。

超法規的処置を実行する事なのかは不明ですが、今回の2行も同様の内容なのは事実な訳です。

メディアの伝え方もあるのでしょうが、全世界がイエレンの言葉を注視する訳です。

一言一句に注意の期間なのでしょう。

3/24金融監視評議会を緊急に招集し、一部機関でストレスを受ける状況になったが米銀行システムは引き続き健全且つ強靭と指摘したとの事です。

FRBが3/24に発表したデータによりますと、15日迄の週間で米銀の預金は984億ドル12兆8600億円も減少したとの事です。

その中で中小金融機関は1200億ドル減少し大手25行の預金は670億ドル増加したとの事です。

漁夫の利と言えるのかどうかは分かりませんが、信用の高い所と信用の低い所の差異が広がりました。

又普通預金や当座預金等の流動性の高い預金は対前年対比で6.1%減少し、1970年前半にさかのぼるデータで最大限の落ち込みだったとの報道です。

社会は当局が安心安全を超え高に訴えていますが、ダイナミックというのか当然の如く自己保全に動いています。

3/24欧州相場では、以前よりいわくつきのドイツ銀の株価が一時15%暴落し終値では8.5%下落となり、スイスUBSは基よりフランスのソシエテ、イギリスのバークレイズ等々大手銀行株が大幅下落となりました。

こういう週間でありました。

*そして今後も各金融機関の状況と共に、融資・与信がどうなるのかは最大の懸念材料であるのは間違いありません。

引き続き注目となります。

*いつもの如く各市場を確認しておきましょう。

米国10年債利回り 3.372%。

前週は3.438%でした。

2年債は3.767%となっています。

前週は3.846%でした。

FOMCでは0.25%の利上げを実行しFFレートは4.75~5%に決定されました。

利上げを実行したのに金利は下がりました。

需給的に米債を買った方が売った方より多かった訳です。

安全資産が買われたのです。

解釈の所ですが、それでも売らねばならない所があったとも言えます。

どういう所でしょうか。

キャッシュがいる所でしょうか。

分かりませんが金融機関ではないでしょうか。

どういう事が起こっているのでしょうか。

日本10年債 0.259%。

前週は0.293%でした。

債権が買われています。

米債同様に日中の変動幅が見て取れます。

日本国債は管制相場です。

世界で唯一中央銀行が是非は様々ですがコントロールしています。

結果的に個別には債券での損失は抑えたとも言えるのでしょう。

日銀が逐次数兆円単位でのお金を使っていますが。

ドル円 130.70円。

金利差だけというのは当然違った動きです。

ドルインデックスは前週103.710で現在値は103.115でした。

ドルを基軸とした為替の世界は、協調介入等通常の動きではありません。

NYダウ 32237ドル。

週間では誤差の範囲で変化は出ていません。

年初来安値圏は継続です。

現在ファンダメンタルズは反映されていないでしょう。

ナスダック 11823。

週間で急上昇しています。

金利部分での上昇です。

NYダウと同じくファンダメンタルズではないでしょう。

原油、金は基より、鉱物、穀物等のコモディティーも様々な思惑で動いた週間でした。

何故か金融政策に影響の薄いであろう仮想通貨が大幅上昇になっている所も皮肉な現象です。

最後にスイスについて書きますと、今回の騒動で究極の選択をした中で、株券が救われ劣後債権の2兆8000億円が無価値になった事も受けまして、金融立国のスイス自体の信用が落ちたことは言うまでもありません。

スイスの銀行と言えば映画やアニメで匿名性を保護する事で有名ですが、信用がなくなると国自体がどの様に変化していくのか。

3/24米国司法省はスイスの金融機関に対してロシアのオリガルヒの支援での調査を発表しました。

そして欧州に更にの飛び火があるのかないのか。

にも注目です。

*来週のマーケットは年度末となります。

全てが決定し今期の決算につながります。

CFD日経平均は27401円となっています。

日本は地政学的にも欧米とは遠い存在で、直接的に影響は薄いのは幸いかもしれません。

欧米が大騒動の中、3/21岸田首相はウクライナに電撃訪問を行いました。

3/22WBCの優勝です。

ご祝儀相場となったのです。

3/24の消費者物価指数からは前年対比3.1%、エネルギーを除くと3.5%の上昇といびつな値でしたが、市場はいつものスルーとなりました。

3/30が権利落ち日で、日経平均的には配当分の260円が下落となります。

3/30と3/31は注意かもしれません。

3/25プーチンはベラルーシに戦術核配備と不穏な報道も出てきています。

SVB関連は引き続き注意となるでしょう。

どうなるでしょうか。

注目です。

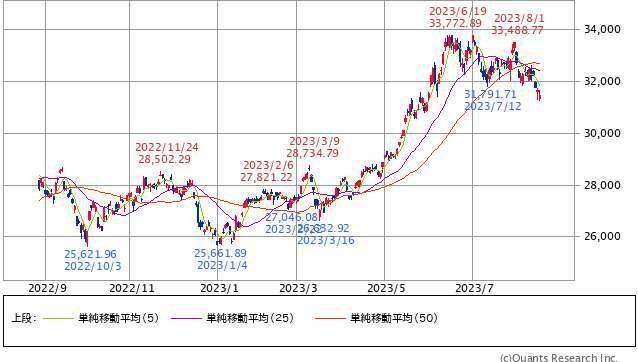

2023年3月31日

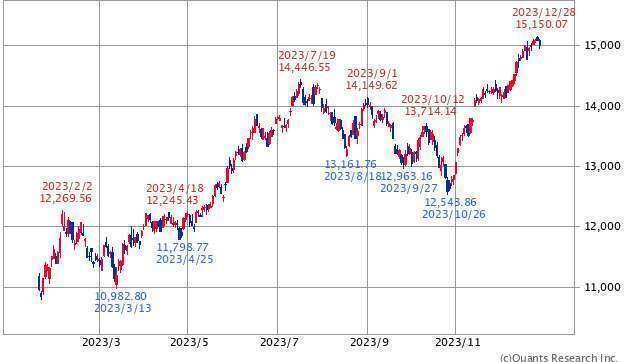

日経平均28041 NYダウ33274 wti原油75.70 ドル円132.80

前週比656 1037 6.5 2.1

日経平均は大幅に切り返しました。

筋目の28000円を超えてきました。

topixも2000ポイント越えです。

91 41 365 ▼100 258の1週間でした。

27476 27518 27883 27782 28041の推移です。

これは3/30に260円の配当落ちがあっての値となっています。

cme日経先物は183円高の28225円となっています。

株式マーケットは世界中がいきなりリスクオンの動きとなっています。

米国の金融不安がすべて払拭された事ではないのでしょうが、市場は素早い展開となっています。

ファーストインパクト的には3/27SVB銀行をファースト・シチズンス・バンクが買収の一報でしょう。

ノースカロライナの中堅銀行との事です。

詳細な内容は端折りますが、同銀行は5/1位の大幅割引で買収できた模様です。

同株価は50%以上の暴騰となりました。

当局の力技による決定なのでしょう。

3/28よりバー副議長による発信が市場の安心材料となりました。

SVB銀行は以前より注意を勧告していたにも関わらず、経営陣の特異な動きでの破綻である。

業界の資本流動性は強く必要であれば全ての手段を使う。

金融規制強化を実施しストレステストにより資本体制管理を見直す。

各連銀総裁よりも、懸念は残る可能性はあるものの、おおむね安心できる内容の発信が続きました。

突っ込み所はあるのですが、市場はいつものいい所どりの動きとなったのです。

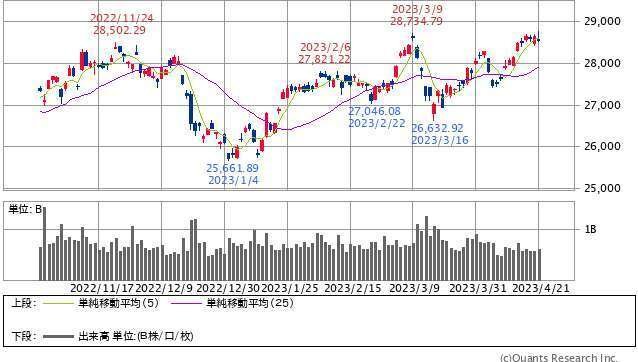

NYダウ 33274ドル。

既にSVBショック初動である3/10の31909を大幅に抜いた1週間でした。

3/7パウエル0.5%発言の32856も上回っています。

理屈的には上げすぎだと思いますが。

ナスダック 12221。

高perハイテク系は更なる上昇の年初来高値圏となっています。

足元では世界中を駆け巡った金融不安は忘れ去られた様な動きとなっています。

但し根本的な問題は解決はされていないはずです。

FRBの急激な利上げが起こした事実をです。

更に当局からの規制強化による弊害は、後々には出てくるのでしょうが、またその時になってからという動きなのでしょうか。

当局の一致団結したスピード重視の動きは評価される事と思います。

市場はそれらを信頼したとも言えます。

センチメント系は大きな要因ですから。

今後の動向に注目です。

*株式マーケットは上記の内容ですが、金利はどうなっているのかを確認しておきましょう。

米国10年債利回り 3.473%。

債券市場は株式市場とは違う動きなのでしょう。

上昇はしていますが微妙な動きではあります。

景気に連動していると言われる10年債は、同様に3/10所を抜いてくる事にはなっていません。

3/10は3.695%でした。

前週は3.372%でした。

2年債は4.038%となっています。

3/10は4.529%でした。

前週は3.767%でした。

2年債は政策金利に連動すると言われています。

FFレートは3/22に利上げをして5%ですから。

これの要因等は分かりませんが、まだまだ疑心暗鬼な、様子を見ての動きなのかもしれません。

日本10年債 0.329%。

同じく上限の0.5%とはなっていません。

以前には戻っていません。

ドル円 132.80円。

1週間で2円上昇しました。

3/10は134.98円でした。

SVBショック同日を起点としますと、まだドルが売られているとも言えます。

円が買われているのかもしれませんが。

wti原油 75.70ドル。

急上昇しています。

3/10は76.68ドルでした。

ほぼ戻しています。

需要と供給が3週間で変化した訳ではなく、同問題での変化と見るのが通常でしょう。

金ゴールド 1987ドル。

3/10は1862ドルでした。

金ゴールドは同日より急上昇していました。

金利は付きませんが安全資産という事で買われてきました。

こちらは依然高止まりをしています。

ちなみにビットコインは3777000円で3/10は2734000円でした。

金融不安から逃避したと言われている仮想通貨は高止まりです。

これらの指標は全てを網羅しているとは全く言えません。

専門家は更に詳細なデーターを見る訳ですから。

但し、私らレベルでも各市場で微妙な差異が出ている事は分かります。

どういう論建をするのかは、今までもそうである様に人々によって様々です。

株式市場が先行しているのは見て取れます。

株式市場関係者の強気派は春爛漫なのでしょう。

*少々脱線しますがAi人工知能はどういう論建をしているのでしょうか。

そういう報道は聞きません。

Aiによりますと。というのは存じません。

いずれオープンになるのかもしれませんが。

そういうビジネスが出てくるのかもしれません。

知らないだけで既にあるのでしょう。

世界のシンクタンンは活用しているはずです。

しかしFRBがこれだけ間違えていますので、どう考えればよいのでしょうか。

全てを網羅して答えを出しても、経済は分からないという事でしょうか。

これは謎の部分ではあります。

ノーベル賞の世界なのでしょうか。

MMT理論も本当なのでしょうか。

各市場はAiアルコリズムによって動いていることは周知の事実です。

人の何百倍の動きで値が動いています。

人間が考える速度を超越しています。

Aiは短期だけの事なのでしょうか。

とにかく現時点で各市場は上段の値で推移しています。

今後の動向に注目です。

*日本市場を確認しておきましょう。

日経平均 月足。

日経平均 推移。

2019年 12月 23837円

2020年

1月23205 2月21142 ▼3月18917 4月20193 5月21877 6月22288

7月21710 8月23139 9月23185 10月22997 11月26443 △12月27444

2021年

1月27633 2月28966 3月29178 4月28812 5月28860 6月28791

▼7月27283 8月28089 △9月29452 10月28892 11月27821 12月28791

2022年

1月27001 2月26526 3月27821 4月26847 5月27279 6月26393円

7月27801 △8月28091 ▼9月25737 10月27587 11月27968 12月26096

2023年

1月27327 2月27445 3月28041

コロナ渦中となりスーパー金融相場の流れが見て取れます。

ファンダメンタルズは散々な内容であった事は周知の知る所です。

世界がロックダウンしていたのですから。

2020年末は急上昇しました。

2021年末は更に上昇しました。

2022年末は2020年より下の位置です。

アベノミクスの7年8ヶ月は24000円所を3回抜けて戻されていました。

2022年2月よりウクライナ紛争です。

2022年3月よりFRBは金融縮小に動いています。

米国の消費者物価指数は6%となっています。

*大まかに言えばレンジ内の動きである事が確認できます。

今後も金利とファンダメンタルズの駆け引きであるとも言えます。

インフレが関連している事は間違いありません。

現在EPSは2119、PERは13.23、PBR1.18となっています。

業績が悪くとも株価は上昇する事があります。

業績が良くても株価は下落する事があります。

株価は経済の先行指標と言われています。

おおむね半年先を見るとも言われています。

私は今回の案件が不景気突入のトリガーだと思っていました。

株価的には1週間では見事に外しているのが現状です。

今回の金融不安の発端はどう考えてもいけないと思うのですが。

国内要因のチェック点としましては、日本では賃上げが平均3.8%所とおおむね高水準の結果でした。

これが各企業の業績にどのような影響を及ぼすのか。

初任給をそれだけも上げられるのかの企業群も出ています。

当然直接的に販管費の上昇となります。

賃上げの無かった企業は今迄は値上げの売上増で儲けていたとも言えます。

賃上げ後の決算が4月中旬より出てきます。

ガイダンスはいつもの保守的だとは思います。

3/17四季報では来季を14%の増益と報じていると解説がありました。

それを加味して発行しているのかは存じません。

日本企業は今迄賃金を抑えて利益を出していた経営からインフレとなり30年ぶりの転換点とも言えるのでしょう。

注目です。

*来週のマーケットは名実ともに新年度相場入りです。

月初の経済指標はいつもの注目です。

前週の株価の急上昇は、年度末であり決算を鑑みての特殊要因の月末高であったのではと感じるのですが。

当然米株を見ての追随です。

3/29より動きが変わりました。

月末付近の売買高を見ましても、お化粧買いでわ。という事です。

日経平均では3銘柄の入れ替えもありました。

他の市場との相関からも思う所です。

但し株式市場は上げも下げも厳しくいく所です。

まだ続く可能性はあります。

どうなるでしょうか。

注目です。

2023年4月7日

日経平均27518 NYダウ33485 wti原油80.47 ドル円132.14

前週比▼523 191 4.77 ▼0.66

日経平均は2%以上の下落でした。

前週の不明的な年度末高から戻した値となりました。

チャートを見て頂きましたら分かりますが、又1月後半からの凪相場だった所となっています。

146 99 ▼474 ▼340 45の1週間でした。

28188 28287 27813 27472 27518の推移です。

cme日経先物は131円高の27650円となっています。

米株の主要3指数はいずれも微増でしたので、日本独自の年度末からの需給要因とも言えるのでしょう。

NYダウ 33485。

*マクロ経済に大きく影響する材料が突然出てきました。

4/2深夜にオペックとオペックプラスが115万バレルの減産を年末まで実行すると発表したのです。

従来の会合日程にないサプライズな決定です。

オンラインで話し合われたのでしょう。

何故今なのか減産量を含めまして不明な内容でした。

wti原油 80.47ドル。

SVBショックから戻していましたが、窓を上げて急上昇しました。

原油は他のコモディティーと違い非常に政治色の強い商品であるのは周知の所です。

需要と供給を超えた内容で動きます。

産油国の思惑で動くのです。

米国の抑えが効いていないのか迄感じます。

バイデンは市場の不確実さを踏まえると、この減産は賢明でないと断じました。

これは関連企業のみ朗報で、世界の全ての需要者に影響が出てきます。

資源輸入国の日本は厳しい展開になるのは間違いありません。

今後の推移を見守るしかありませんが、米国のインフレに後々どう影響してくるのかは注意です。

こちらが落ち着いてくると言う大前提で話が進んでいますので。

注目です。

*米国の月初の経済指標は悪材料が続きました。

4/3ism製造業景況感指数は46.3と出てきました。

2020年5月以来の低水準とテロップが流れました。

5ヶ月連続で筋目の50を下回り、低下は3ヶ月連続との事です。

前月は47.7で市場予想は47.3でした。

4/6ism非製造業景況感指数は51.2と出てきました。

筋目の50は上回っています。

前月は55.1で予想は54.5でした。

上記両指標の詳細は端折りますが、景気悪化の方向を示しています。

これらが実体経済にどの位影響が出ているのかは、今後の経済指標を見ていく事となります。

そして米国では個別決算が始まりますので、ミクロの値が確定してきます。

そして経営陣のガイダンスに注目が集まるのでしょう。

いつものトップバッターは金融業となります。

コチラはSVBショックの業界ですので特に注目でしょう。

利益は当然ですが、融資状況・貸倒繰り入れ額・貸倒引当金等々明確になってきます。

私らレベルでは、いつもは大手所のみしか知りえませんが、中小銀行の内容も報じられるでしょう。

実態が明確となり、それを市場はどう感じるのかです。

注目です。

*4/7大注目の雇用統計の発表がありました。

前月比は236000人増と出てきました。

市場予想は23万人でした。

前月は326000人増でした。

失業率は3.5%でした。

市場予想は3.6%で前月は3.6%でした。

低下しています。

平均時給は前年同月比4.2%増加でした。

市場予想は4.3%増でした。

2021年6月以来の低い伸びとの事です。

前月比では0.3%増で特に気がかりな増加ペースにはなっていないとの事です。

解説では経済の他の分野が減速する中で労働需要の底堅さが際立っているとの事です。

おおむね市場予想の範疇で、これの値を受けて当局が政策の変更を示唆する内容では無かったとの事です。

欧米市場はイースター休暇でしたので、これを受けての反応は週明けとなります。

どちらにしましても来週には消費者物価指数と小売売上高が続きますので、

これを抜けるまでは慎重な動きなのでしょう。

*いつもの金利動向を見ておきましょう。

米国10年債利回り 3.413%。

チャート上ではグットフライデー前日の値までしか示していません。

金利は連日下落していましたが、雇用統計を受けて上記の値となっています。

前週は3.473%でしたので微減となりました。

2年債は3.993%でした。

前週は4.038%でしたので同じく微減となっています。

債券市場は前週と同じですが警戒していると見るべきです。

株式市場とはリンクはしていないのでしょう。

株式はいち早くSVBショックを忘れたような動きですが。

債権は上記3/9、3/10の値と比較すれば分かります。

どちらが正しいのかは不明ですが、この齟齬をどう捉えるのかは難解です。

どういう言葉が適切なのかも不明です。

不景気を警戒して安全資産が買われている。

又はFRBの利下げを織り込んで金利が下がっている。

もし市場の言う利下げなのであれば、かなり景気は悪いはずです。

しかしリスク資産の株式は上昇している。

今の期間は市場は分からない。

の答えが続いているのかもしれません。

そもそもSVB破綻からクレディースイス等々の大波乱は平時では起こりえない事象なのです。

当局も市場も市井の人々まで驚愕したのですから。

特異な一過性と報じられましてもどうなのでしょうか。

今後の動向に注目です。

ドル円 132.14ドル。

ドル円というのは1つのペアーとはなります。

ドルインデックスかユーロドルを一般的にはマクロでは見る所でしょうか。

チャートより下記の129.63からは上昇しています。

137.91からは下落しています。

日本の株式マーケットは関係性は深い所です。

4/3の日銀短観よりは想定為替レートは132円所との事でした。

*4/7黒田総裁の最後の記者会見が行われました。

最長任期10年間を在任し、デフレ脱却に向けて異次元の金融緩和を主導されました。

マイナス金利政策と長短金利操作イールド カーブ コントロールという

世界で類を見ない金融政策を初めて実施しました。

FRBやECBもかなり研究したとも報道がありました。

過度な円高の是正を行い、株高にもつなげました。

総裁からは

物価が持続的に下落するという意味でのデフレではなくなった。

物価目標を安定的に達成できる時期に近づいている。

400万人以上の雇用を創出した。

ベアが復活し雇用者報酬は増えた。

2年程度で実現できるはずだった安定的な物価上昇率は達成できなかった。

実現に至らず残念だったとの事です。

総じて政策運営は適切だったと振り返りました。

いつもの如く賛否は様々と出ていますが、強弁と頑固さの論建とユーモアも結構あったとは思います。

いつもの記者会見では煙に巻く手法は当然の事だったとは思います。

言質を取られたらとんでもない事になる訳ですから。

マーケット的には投機的な海外の輩をことごとく粉砕したのは事実です。

金融政策だけではどうしようも出来ない経済事情を識者であれば当然知っているはずです。

日本では語られる事も少ない様ですが、世界の金融当局者レベルからは絶賛され究極の運営を実践した事は事実なのです。

顔色をうかがいながら強い所に流されやすい日本人村社会的な所から、胆力で乗り切られたプロフェッショナルな稀有な人物であったとは思います。

今後は教育の場で携われるとの事です。

日本の金融行政は植田新総裁と両副総裁の手腕が問われるのでしょう。

私は金利は上げられないと何回も書いています。

この成長しない状況で社会の実情と要望で政治がこれだけの借金を作ってしまったのは事実なのです。

社会は成熟した生活を送っているのも事実となります。

極端に言えばですが、金利が付かなければ借金はいくらになってもいいじゃないか。

かもしれません。

借り換え借り換を行い30年50年レンジで次の世代が考えてください。

かもしれません。

1年で10兆円づつ返しても100年かかる訳ですから。

政府はその体質は変わらず、次から次へと要望に応える資金を政策として捻出しています。

地方行政もその傾向はあるのでしょう。

足元ではこの物価高による消費税の収入増を当てにしている。

かもしれません。

4/27 4/28が1回目の金融政策決定会合となります。

注目です。

*来週のマーケットはいつものCPIが4/12となります。

前年対比では確実に下落基調でしょう。

前年が高すぎますから。

総合の予想は5.1%との事です。

2023年 米国cpi消費者物価指数。

1月6.5 2月6.4 3月6.0

2022年

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7 12月7.1

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

前月対比を見ていくと思います。

当初2023年は年初に株価は下落し中盤からは戻していくだろうと多くの市場関係者が語っていましたが、年初より下落はしていません。

市場参加者はそれらを聞いて動くのですが。

非常に底堅さは続いています。

2022年のナスダックの散々さが、そうさしているのかもしれません。

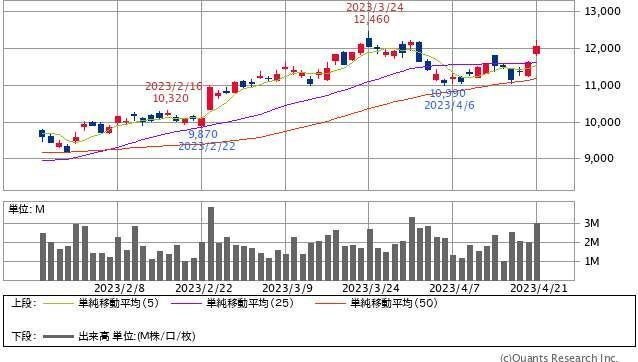

ナスダック 12087。

安値より20%戻しは12255だそうです。

どうなるでしょうか。

注目です。

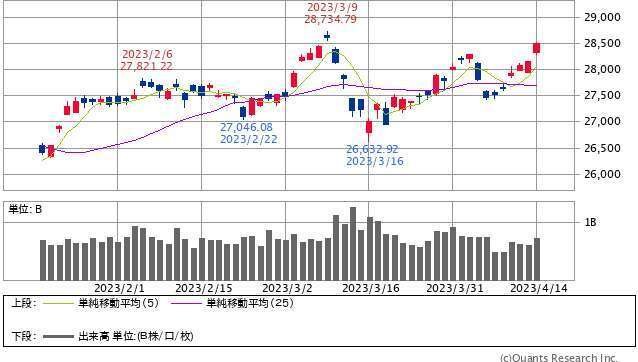

2023年4月14日

日経平均28493 NYダウ33886 wti原油82.68 ドル円133.75

前週比975 401 2.21 1.61

日経平均は6連騰です。

1000円上昇しました。

上記チャートの如く年初来高値にいきなり近づいています。

思わぬ展開となりました。

115 289 159 74 336の1週間でした。

27633 27923 28082 28156 28493の推移です。

cme日経先物は26円高の28520円となっています。

特段の材料が出た訳ではありませんが、円安は一つの要因でしょう。

ドル円 133.75円。

4/10植田総裁の就任記者会見で円安に振れました。

植田氏はマイナス金利政策・イールドカーブ・政府日銀共同声明等いずれも継続の見解を示しました。

大規模な金融緩和政策について、継続することが適当だと述べられました。

当面、政策の枠組みの修正は考えていないという認識を示しました。

物価の安定と金融システムの安定の実現に向けて力を尽くしていくとの事です。

黒田前総裁の10年間を評価するとの弁です。

日銀の修正観測が後退したのです。

スタートの会見でサプライズな内容は無いのでしょう。

先日国会で発信したばかりですし。

そもそも副総裁の内田氏は前体制の実務レベルを見ていた訳ですから。

当面の金融政策は継続なのでしょう。

日銀は財政の事は一言も言いませんが、政府と連携というぼやかしの中で伝えていると感じます。

金利は上げられないという事をです。

今回はここの部分は割愛します。

*もし変更があるとすればETF・リート運用のスキーム変更があるのかもしれません。

日銀は前場にtopixが2%の下落をしますと、当日の後場からtopixETFを700億円購入しています。

これは株価の位置は関係ありません。

たとえば日経平均が30000円でも買うわけです。

リスクプレミアムに働きかける事を通じて、市場の安定的な動きを抑制していくのが目的です。

2%の物価安定を目指す為の一つの手段であるとの事です。

これは世界の中央銀行では例のない政策であります。

中央銀行が株式を買っているのです。

時価総額は49.2兆円となっています。

累計購入額は36.9兆円で含み益は12.3兆円にもなっています。

東証の時価総額の7%となり実質は筆頭株主です。

これは10年来様々な議論が出ている金融政策の1つです。

物価に関係性があるのかは懐疑的な見方があるのは事実です。

植田総裁はこの政策に対しての言及は出ていません。

記者の質問はないのでしょうか?。

市場は聞きたい重要案件だと思うのですが。

しかし、これは政権の方から新しい資本主義という事で、今はそっとしておいて欲しいと働きかけがあるのかもしれません。

今後の動向に注目です。

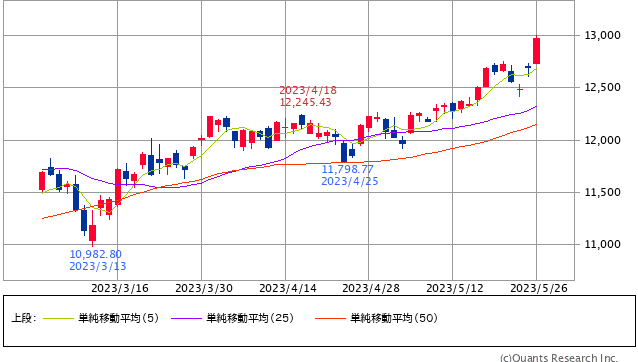

*日経平均的には4/14の336円高はファーストリテイリングの影響がありました。

9983ファストリ 32840円。

前日の決算を受けて8.49%の大幅高になりました。

同社は過去最高益を更新し年初来高値も更新です。

国内は1%でしたが海外が22%もの増益でした。

中国本土の影響が大きかったとの解説です。

ユニクロの値上げ戦略が当たったとの事でした。

日経平均の寄与度は1銘柄で261円も上昇になっています。

あくまでも1銘柄の事ですから、これで全体感を語る訳にはいかないでしょう。

良品計画は増収でしたが利益率は10年で最も低い値との事でした。

2月 8月小売業の決算発表は終わりました。

日経平均のepsは2101となり1ヶ月前は2133でした。

ちなみにperは13.56となっています。

注目の3月決算が始まります。

注目です。

*それと日本市場的には4/11世界的な著名投資家ウォーレンバフェット氏の来日もあるのでしょう。

米大手投資会社バークシャーハサウェイを率いて投資の神様と呼ばれている人物です。

投資先企業との面談での来日との事です。

日本の5大商社のへの投資について株式保有比率を7.4%に高めた事を明らかにしました。

2020年8月には5%の保有と伝えられていました。

商社株は動機付きました。

他の業種にも関心があるとの内容です。

思惑のある低PBR株にも物色が広がりました。

8031三井物産 4288円。

ご自身からの自社のコマーシャル的な側面も多大にあるのでしょうが、この92才での年齢を考えますと稀有な人物であるのは間違いありません。

昭和一桁台で世界的な現役者は数少ないのでしょう。

今後の動向に注目です。

*4/14政府は大阪のIR整備計画を認定しました。

かねてから認定時期だけの話しでしたが、統一地方選の結果を受けて決定したのでしょう。

夢洲しま地区では2025年大阪万博会場の隣接地にIRが整備される事となります。

2029年秋以降に開業予定との事です。

米国MGMリゾーツとオリックス・パナソニック・関電・大阪ガス等々の大阪IR株式会社が整備と運営を担います。

1兆800億円の初期投資と年間2000万人、5200万円の売り上げを見込むとの事です。

これが無ければ地下鉄と道路を通した夢洲は、万博後誰も行かない負の遺産となってしまうのでしょう。

インバウンドの更なる需要を見込みます。

市場ではゼネコン・小売始め関連業界は動機付きました。

これにはギャンブル依存症の問題が話題となります。

12000店も全国津々浦々迄のパチンコ店がある世界で一番の賭博国の日本でそれを今更とは思いますが、丁寧な進め方が必要でしょう。

パチンコの方が法整備が必要ではないでしょうか。

こんなにいるのでしょうか。

現在パチスロ・スマスロへの変更で関連業界は賑わっています。

注目です。

*米国からは4/12注目のcpi消費者物価指数の発表がありました。

総合は前年対比5.0%と出てきました。

市場予想は5.1%でした。

物価は減速しています。

伸び率は9ヶ月連続で縮小しました。

FRBの金融政策が効いている事は間違いないでしょう。

2023年 米国cpi消費者物価指数。

1月6.5 2月6.4 3月6.0 4月5.0

2022年

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7 12月7.1

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

コアの方は前年対比5.6%と出てきました。

3月は5.5%でしたので伸びが微増し高止まりとなっています。

総合とコアの反比例は主にガソリン・天然ガスの低下との解説です。

前年のそれが高すぎますので値的なあやちとも言えるのでしょうか。

wti原油 82.68ドル。

これはオペックのいきなりの減産を前週に示しました。

昨年急上昇した所から落ち着いてきた原油が今後どの様な展開になるのかは注目となります。

これは金融政策ではどうしようもできない内容です。

総合の前月比は0.1%の伸びでした。

2月の0.4%より鈍化しています。

コアの前月比は0.4%の伸びでした。

2月度は0.5%ですので微減しました。

帰属家賃やサービス価格の上昇の一服が見られるとの解説です。

FRBの物価目標は2%となっています。

FRBは5/3に0.25%の利上げを行い後は据え置きと出ています。

5.25%で据え置くという事です。

市場からは年内利下げとFFレートから出ています。

私は懐疑的です。

それの根拠は今までも書いていますが、FRBは物価を幾度となく見誤ってきたからです。

前回のFOMCではSVBショックでの直後でしたので平時のそれではなかったのでしょう。

それはそれで良しと思います。

今回の議事録要旨でも、それの影響が色濃く出ていた内容でした。

但し3/8パウエルの発言は何だったのか?という事です。

その都度の経済指標を見ていくと言うのは分かりますが、毎回毎回ぶれすぎではないかと。

過去1年間の3ヶ月毎のドットチャートの貼り付けは省略しますが、こんなに変わるのでしょうか。

今後の動向に注目です。

*4/15米国小売売上高の発表がありました。

前月比▼1%減少と出てきました。

市場予想は▼0.5%の減少でした。

減少は2ヶ月連続で売り上げは91兆9000億円との事です。

ガソリン価格の下落でガソリンスタンドは5.5%の売り上げ減少との事です。

自動車1.6%・家具1.2%・家電2.1%・衣料品1.7%・食料品0.1%がいずれも減少しました。

ヘルスケアー0.3%・外食が0.1%増加との事です。

3月の前年対比では2.9%増との事です。

前年よりは小売売上は増えていますが、前月よりは減少してるという事です。

物価が上昇し商品・サービスの値段は上昇していますが、売り上げは減少していると言えます。

数量が減少している訳です。

但し単月だけでは誤差の範囲とも言えます。

米国景気は落ちてくると言うのは散々言われている事です。

結局の話は減少がどれ位かという事でしょう。

物価高騰を抑える為にこれだけ金利を上げているのですから。

当局が不景気にする様に誘導しているのですから。

今後の動向に注目です。

*金融大手の1月~3月決算が始まりました。

jpモルガン・シティーグループ・ウェルズファーゴ等です。

SVBショックを受けて大手所は漁夫の利と言いますか好決算でした。

全てが市場予想を上回りました。

FRBの金利上昇から想定外の恩恵を受け、安全な大手への資金移動があり、純金利収入は大幅アップしました。

貸倒引当金は上昇さした様です。

今回は中小銀行の決算に注目が集まるのでしょう。

来週より出て来るとの事です。

それとMMF投資信託の残高が一連の騒動で3兆3544億ドルに積み上がっているとの事です。

この値はちょっと間違っているかもしれません。

要約しますと2009年以来10年以上ぶりの値との事です。

金融危機で増加して以来とも言えます。

これらの分析はプロが詳細な資料で発信しているのでしょうから、私には不明ですが、とにかく通常の銀行預金からは離れているという事です。

そこから新たな投資が生まれているとも言えます。

これも市場にはSVBショックでの漁夫の利とも言えるのかもしれません。

各市場で今までよりビックマネーの買い需要があるという事です。

但し、これが各相場がこけて反対に回ると逆にダウンの幅が怖いのですが。

今後の動向に注目です。

*金利を確認しておきましょう。

米国10年債 3.515%。

前週は3.413%でした。

2年債は4.099%で前週は3.993%でした。

債券は売られました。

金利は戻しました。

チャートを見ますに足元の変動幅からは一連の経済指標等を受けてどう考えるのかですが。

底は見たのか?。

様子見姿勢の継続なのかという所でしょうか。

下記NYダウとの比較からも引き続き債券市場は分かりません。

株式市場は盛り上がっている訳ですから。

引き続きの注目です。

NYダウ 33886ドル。

*来週のマーケットは一気に上昇してきた日本株の行方です。

ここから買うのは勇気がいる所かもしれません。

ゴールデンウイークは要注意ですから利益確定は一般的な考えでしょう。

為替は重要なファクターです。

更なる円安に振れれば機嫌よくリスクオンかもしれません。

米株が個別決算でどう動くのかです。

悪いと言う事をどれだけ織り込んでいるのかとも言えます。

いつもの住宅関連指標では、そんなに動かないとは思います。

どうなるでしょうか。

注目です。

尚、マーケットとは別件ですが岸田首相は事なきを得て良かったです。

昨年7月安部さんの事が思い出されました。

得体の知れないというのか、気色悪いと言うのか、理屈が通らないノイローゼと言うのか、意味不明と言うのか。

それらの人は10万分の1かは存じませんが、存在しているのでしょう。

要人の警備はそれを前提に対処しなければなりませんし、一般人も考えたくはないですが注意は必要なのでしょう。

大昔よりあるのかもしれません。

注意です。

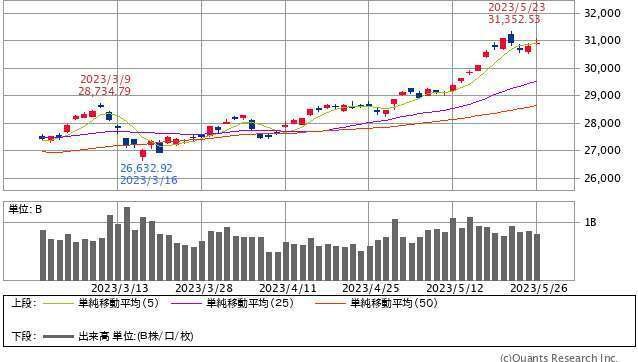

2023年4月21日

日経平均28564 NYダウ33808 wti原油77.82 ドル円134.10

前週比71 ▼78 ▼4.86 0.35

日経平均は変わらずでした。

ザラ場では3/9のSVBショック前の年初来高値を抜いています。

1年に1回あるかないかの8連騰にもなりました。

21 144 ▼52 50 ▼93の1週間でした。

28564 28657 28606 28658 28514の推移です。

cme日経先物は95円高の28660円となっています。

但しチャートを見て頂きましたら分かりますが出来高は少ないです。

27500円所からの上昇相場は薄商いの中で起こっています。

1.2兆円に満たない日が続いています。

閑散に売りなしかもしれませんし、様子見姿勢なのかもしれません。

売買を伴って上昇してきた訳ではありません。

混沌の世界情勢の中で、日本だけを見ればコロナ渦中からの脱却の中、政治は安定しており、日銀の体制も円滑な引継ぎとなり、金利は継続して据え置きとなっています。

インフレも欧米よりは軽微であり、予想通りの賃上げとなり雇用は安定しています。

金融機関の云々も聞く事はありません。

訪日客も4/19に181万人と昨年10月解禁以来最高を記録しています。

中国が戻ってくれば、現在2019年度の66%との事ですが、それを抜いてくる事は現実的な状況です。

ゴールデンウイークの各種予約状況も旺盛な値が出ています。

繁華街の人出は以前に戻ったとの事です。

マスク着用が欧米では不思議な様ですが、世間体を気にするお国柄ですから徐々にですが若者から外しています。

5/8からの5類への変更と気温も手伝って一気に変わるのかもしれません。

地元の高校生は電車内は知りませんが、7割方はしていません。

私も鈍感力強くスーパーでもしていませんw。

プロ野球観戦もしていない方が多くなってきました。

そもそもマインド的に不安な日々という事はないのでしょう。

株式市場では政府からの新しい資本主義のnisa改革と東証からも低PBRへの変更指示でフォローの風が吹いています。

日本独自で特段おかしな事は見当たらないと思います。

*欧米は違うのかもしれません。

米国の政治はねじれとなっていますので、全ての案件で決める事ができていません。