日銀の金融政策修正とドル円についての一考

今回は、日銀の金融政策修正について一考する。

結論としては、「金融政策修正は近いようで遠い」と考える。ファンダメンタルズに則した金融政策を達成させる場合は、早期の金融政策修正が最良策と考えるが、外部要因を考慮すると、金融政策の修正は現実的でないことが伺える。

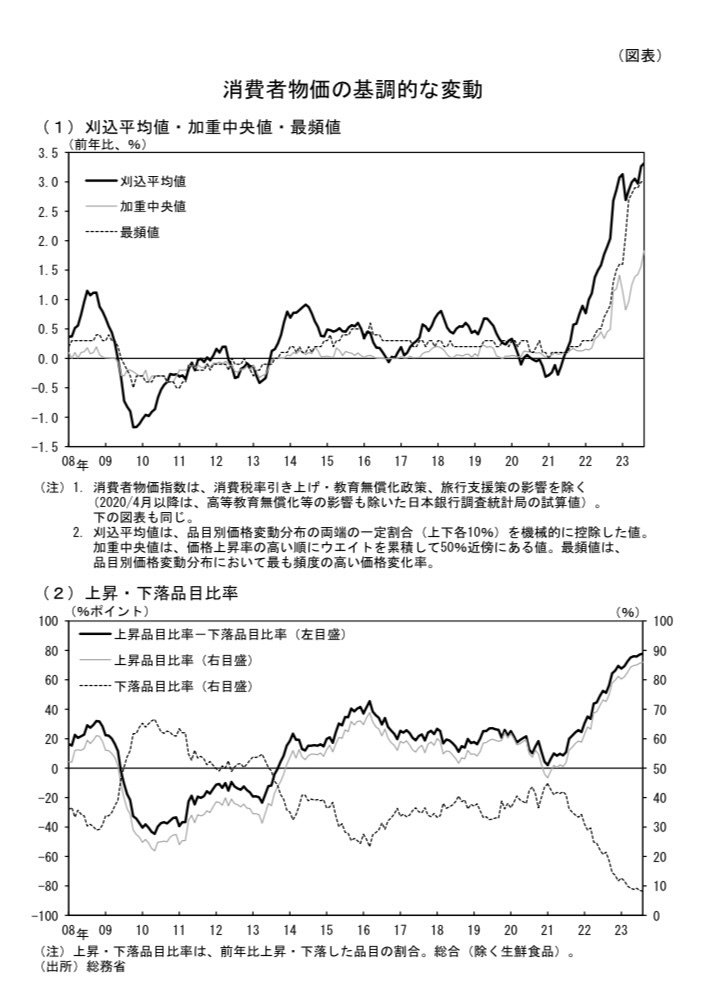

ファンダメンタルズを見ると、インフレ率が高水準での推移、潜在成長率はプラスで推移、需給ギャップは供給超過となっており、コストプッシュ型の持続的なインフレ基調は確認できる。加えて、円安構造もインフレ要因となっているものの、外部要因として世界的な景気減速懸念、米国金利の高水準での推移が金融政策修正の重しとなっている。意地悪く言うなら、円の購買力を強くすることができる絶好のタイミングではあるが、各国通貨・債券市場のボラティリティが大きくなる危険性が高い。金融政策の理論的な話をするなら、上記コストプッシュ型のインフレにおいては、金融引き締めがあまり効果を発揮せず、ハードランディング、またはスタグフレーションに陥る可能性すらある。また市場に目を向けると、日本の10年債利回りは非常に早いペースで上昇しており、流動性が増してきている。この波に乗るのが自然と思われが、金融政策修正による大幅なアップサイドリスクは債券市場の機能を低下させる可能性もあり、慎重になる必要がある。

また、話は少し逸れるが、本日早朝にドル円は150円の節目を割った。各国政策金利は、カナダは据え置き、EU、米国の据え置き予想の強まりにより、方向感が定まった市場参加者の円売り圧力を強めた。今回のドル円のボラティリティ上昇は日本の金融政策修正圧力となるだろう。為替介入も念頭に、今後の金融政策の動向に注視したい。

この記事が気に入ったらサポートをしてみませんか?