【6/17~6/21】相場展望

先週の復習

欧州議会選挙とユーロ安

- 欧州議会選挙で極右勢力が台頭し、フランスとドイツの与党勢力が大きく議席を減らす。

- フランスのマクロン大統領が国民議会の解散総選挙を宣言し、政情が不透明に。ユーロは売り圧力を受け下落。ポンドが対ユーロで堅調に推移。

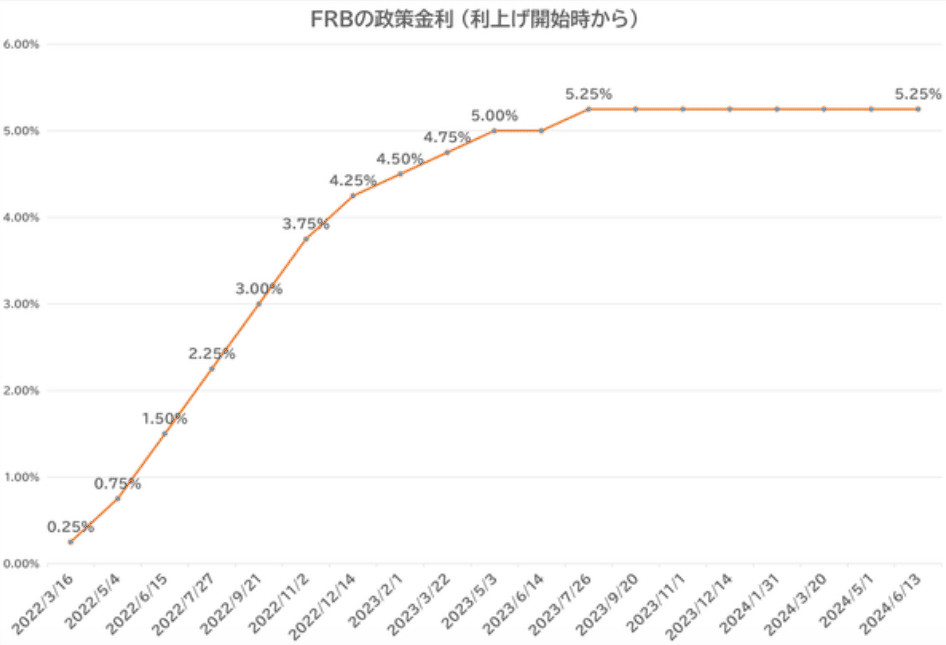

米経済指標とドル相場

- 米消費者物価指数(CPI)が予想を下回り

ドルが一時的に急落。しかし、同日の米FOMCで金利見通しが3回利下げから1回利下げに変わり、ドルが買い戻される。

トットチャートでFOMCメンバーが2024年末までの利下げを1回と見ており、以前発表した3月の3回から2回ほど利下げが後退した形となりました。

これはもちろんタカ的な変化だが、既に市場では3月FOMC終了後からの経済指標を通して年内利下げ回数を1回と見ており、今会合では利下げ回数が2回であろうと1回であろうと株式に悪影響が無いと思われる。

パウエル議長は「我々は常にある時点での利下げを示唆してきており、利上げを基本シナリオとしていない」と次のアクションを利下げと明確に示唆しながらも「第一四半期のデータはインフレ抑制に歯止めがかかった」としており、「緩和的な政策に転じるにはまだ時間がかかる」と安易な利下げを行わないとしている。

これがFOMC後にドル高をもたらした。

ただし「政策が景気を抑制しており、我々が望むような効果をもたらしているという非常に明確な証拠がある」との発言から見て取れるように、既にFRBの現状の金利が引締め的水準にあることを認識しているため、「可能な限りインフレを抑えながら利下げを進めていく」方向性には変更ないと考えられる。

パウエル議長の「保守的な政策」という発言から、今後の経済指標データは、市場にとって利下げについてはポジティブなサプライズが出やすいということになる。

ドルはまだ買われる地合いにある。

来週のFRBメンバーの発言から、FRB内の意見を見極めたい。

日銀決定会合と円相場

日銀決定会合で国債購入の減額が見送られ、次回7月の実施が示唆される。植田日銀総裁の会見で、円安の動きが物価の上振れ要因とされ、データ次第では7月の利上げもあり得るとの発言。

事前情報として日銀による国債購入額の減額 (=債券利回りが上昇しやすくなり、円安阻止に一躍買うが株価に逆風が吹きやすい) が検討されるとの報道がなされましたが、今会合では減額とはならず市場は落胆、円安が進み日本10年債利回りも下落しています。

会見にて植田総裁は「長い期間で考えると望ましい国債保有残高に達するまでかなりの時間がかかる」としたうえで、「ある程度市場にとって予見可能な形でスケジュールを提示したいという気持ちと、計画のプロセスで、長期国債の市場に不安定的な動きが大きく起きることを避けるためオペの若干の柔軟性を担保したい」との理由で1か月かけて市場とコミュニケーションをし、次回会合にてそのスケジュールを提示するとした。

リークを出したに関わらずに市場への逆サプライズ。円安誘導で、今後の買い材料も見当たらず…リスクオフ,介入相場以外では円買いはありえない状況。

来週のトレード戦略

今月の米連邦公開市場委員会(FOMC)で示されたドットプロットでは19名中8名が2回の利下げを予想しましたが、7名が1回、4名が据え置きを予想し、1回が中央値となっている。

PPIの弱さは織り込んでおらず、今後も弱い指標が続くと9月、12月の利下げが妥当になってきそうだ。

11月に大統領選挙があるので9月はどうなるのだろうか...パウエルは政治と切り離しての政策となる。とは言っているが、実際のところは分からない。

来週の大きな指標としては

火曜日に米小売売り上げ。

右肩上がりの予想となっており、予想通り、以上であればドル買い圧力につながると思われる。

しかし、弱い時は年内利下げ2回の可能性が更に上がるだろう。

市場ではすでに9月利下げを6割強織り込んでいる。

まとめると、アメリカの悪いニュースに対しての米金利低下は引き続き発生する可能性が高いので、その場合のドル安ではなく、GOlDで攻めたい。

リスクオフが伴うとドル円ショートなどだが、

ドル円の現状はロング優勢なので難しい。

反対に、今後のインフレや雇用関係の指標が強く出た場合には、その時の市場のバイアスを汲み取る必要はあるが、ユーロ圏2位のフランス情勢からユーロドルショートが妥当に感じる。

日銀の国債買い入れ額減額を7月検討という結果から、7月利上げは無理と現在の市場は見ており、ドル円ロングも魅力的になってくる。しかし、リスクオフの動きも重なるので避けたい気持ちも少しはあるが度合いによる。

※本記事は投資助言に関するものではございません。投資判断は自己責任の上お願い致します。

この記事が気に入ったらサポートをしてみませんか?