また、ツッコミどころ満載のマンション記事

こんにちわ、マンションマスクです。

昨日また、お~い(゚Д゚)ノ ってなった記事がYahoo!にありました。

最近ではタワーマンションに限らず、マンションや不動産について、また管理組合についての記事がYahooなんかでも良く目にします。それ自体は良いことだと思いますが、本当に調べてるかの疑問になる記事が多すぎですね。

昨日の記事はPresidentさんのこちらです。

持ち家のローン返済が終わらないうちに、一家の大黒柱が倒れたらどうなるか。司法書士の太田垣章子氏は、「新築マンションは値下がり率が高い。このため売却してもローン残高を完済できず、破産に追い込まれてしまうケースが珍しくない」という――。

こんな感じで始まる文章なので、興味を持って読み始めるとある一文が引っ掛かります。。

「10年前に3000万円で購入した新築マンションの住宅ローンがこのままでは払えません。」

「この10年で元本は200万円ほどしか減っておらず、売却代金だけではローン残高を清算できません。担保を抹消するためには、不足分の1000万円を現金で用意する必要があります。」

あらあら、そうですか。。。。

本当に笑えない話ですが、そんなことあるのかなーと。。。。

もちろん、引用元を読んでいない状況ですので、どのように引用されているのか、前提条件がいつのものなのかはわからないのでなんともですが、一点だけ。

10年前に3000万円で購入→10年で残債200万しか減ってないって・・・・

金利ちゃんと計算しました???

手元でざっくり計算してみたら、やっぱり金利9%くらいでないと、そんな残債にはなりません(゚Д゚;)

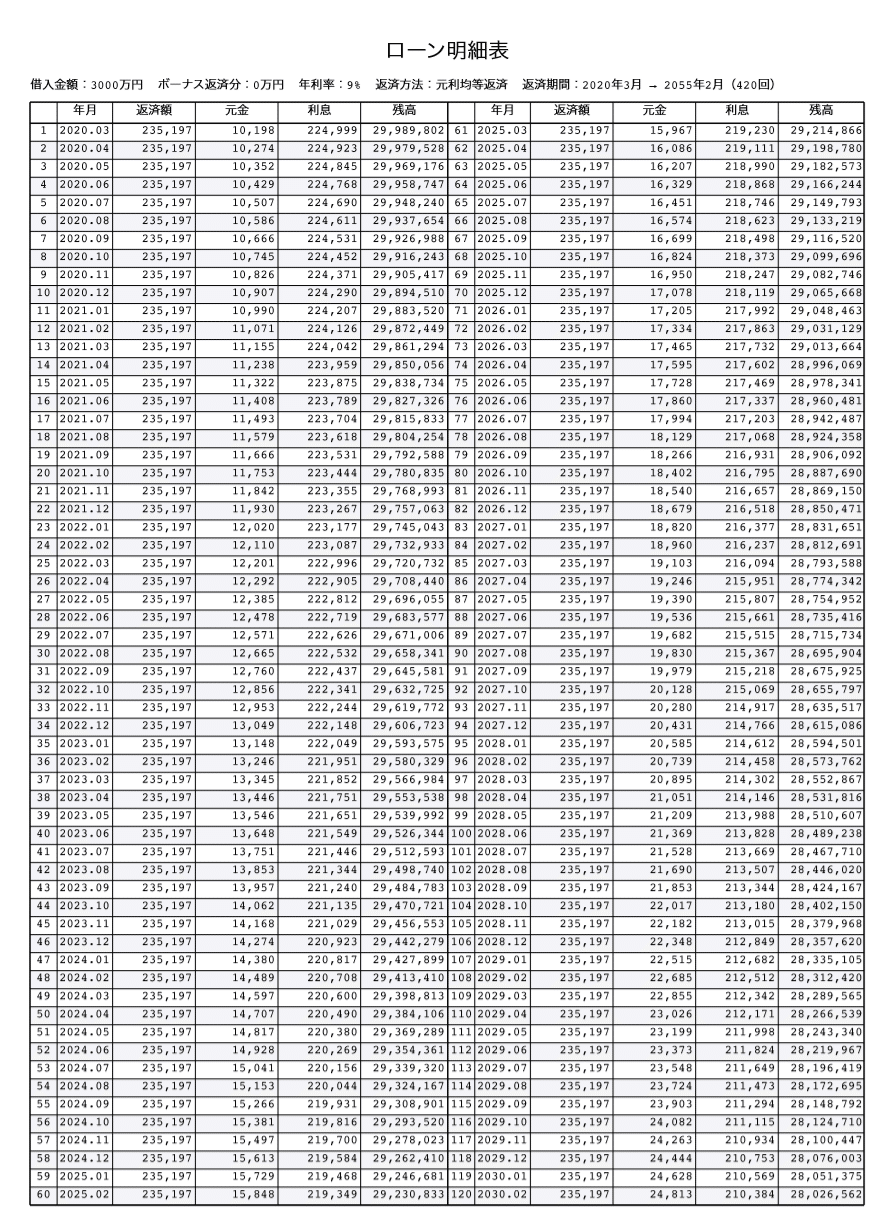

参考に、金利9%ですとこんな感じです。

でもって、10年たった時の残債はこちら↓

10年、120回目の支払いで残債2,802万円。。

っていうか、3000万円のローンで235,000円の支払いってキツイ・・・。

プラス管理費・修繕積立金で余裕で25万超えてるのではないか(◎_◎;)

んー25万円毎月払うなら、今なら7000万円くらいのマンション買えてしましますね。

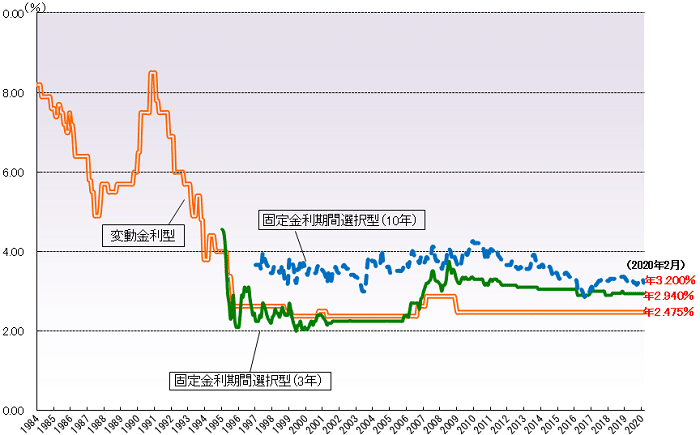

金利9%なんて、バブルか!と思ったので念のため調べてみましたらすぐ出てきました。

(資料:住宅金融支援機構より)

推移をみますと、バブル時でも8%ちょいちょいだったようですので、どんな金利で、どんな金融機関で買われたのか。。。

ちなみに、記事が現在のものだとして、10年くらい前の記憶だと悪名高いスルガ銀行の投資住宅ローンでもMAX4.5~5.0%程度でした。

他にも⁉ってところはあるんですが、批判したいわけではないので、この辺で。

言いたいことは【賃貸のほうがよかった】ということらしいので、賃貸等動きやすいこの時期特有の、なにかがあるのかもしれませんね。

それではまた。