中国経済の低成長を招いた原因と再成長に必要な要素についての考察

(当記事は2023年8月時点で得られるデータを基に書いたものであることをご了承ください)

2023年8月時点で中国経済の先行きはかなり暗そうだという報道が相次いでいる。

下記IMFの2023年7月時点での経済予想について、実質GDP成長率が2023年:+5.2%、2024年:4.5%となっているが、住宅不動産市場の再低迷や先進国からの投資低迷によって、この予想達成可能性は低いのではないかと見られている。

そもそも2023年の中国実質GDP成長率が5%を達成できるかも怪しくなっている上に、それを考慮すると2024年の実質GDP成長率は3%台かという懸念が生じている。

元データ:https://www.imf.org/en/Publications/WEO/Issues/2023/07/10/world-economic-outlook-update-july-2023

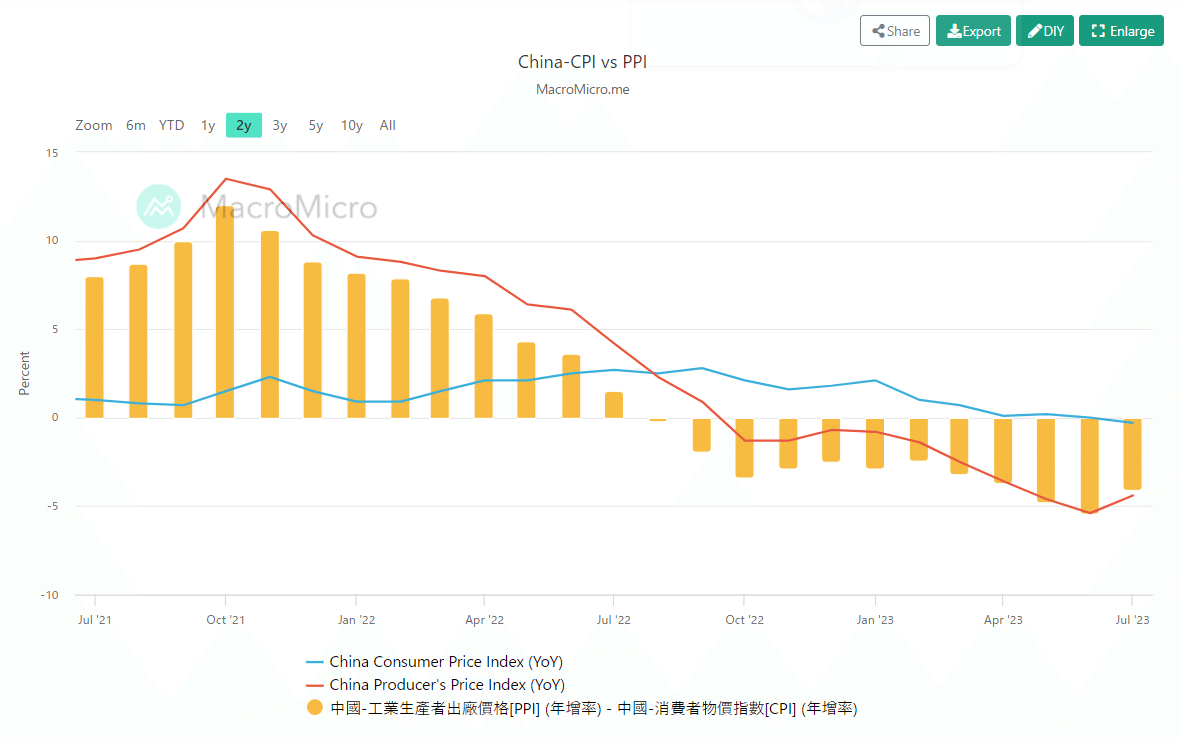

さらに問題となっているのは、中国経済がデフレに入りかけている(個人的には既にデフレ経済)ことにある。

元データ:https://en.macromicro.me/collections/24/cn-price-relative/38939/china-cpi-vs-ppi

それに加えてインフレ率がマイナスになっていくデフレ経済がほぼ見えているわけで、2024年にデフレだと、実質GDP成長率3%台というのは見た目の数値より、より経済状況は悪いと言える。

一般的にデフレ経済にある中では、実質GDP成長率で経済を判断するのは間違った考えを生み出してしまう基となる。

例えば、実質GDP成長率が3%で、インフレ率が▲1%だと名目経済成長率は2%である。

しかし、借金があることを前提とした現代経済というのは名目経済成長率が重要であり、過度なインフレはまずいものの、デフレで経済の足が引っ張られることは借金を抱えること自体がリスクとなったり、これまでの借金を返済するための収益を得られなくなるために、数字のイメージ以上に経済を委縮させる結果となってしまう。

そのためこのデフレ懸念+低成長の組み合わせというのが如何に中国経済が深刻な状況に陥りかけているかがわかるものとなっている。

色々と中国が低成長に陥った原因は報道されているが、期待されていたコロナ禍明けの回復期待がこれほど裏切られてきたのは、中国経済がもはや過去のように単純なものではなくなっており、これまで無視し続けてきた様々な矛盾が噴出したものだと個人的には理解している。

今回はなぜ中国はこれほどまでの低成長経済に陥ってしまったのか、そして再成長に転じるために必要な要素は何なのかを、これまでの中国経済が成長してきた歴史を振り返りながら書いていきたいと思う。

1、これまでの中国の経済成長モデルを振り返る

ここから先は

¥ 999

この記事が気に入ったらサポートをしてみませんか?