消費税減税で日本は大復活か?

○テレビとネットで拡散された“消費税、大恐慌論”藤井聡グラフを分析してみよう!

このグラフである

とんでもないではないか、と。政府はバカかわざとか陰謀か?とみるものを騒然とせしめたのが上のグラフである。

答えから言いますよ。

1997年の落ち込みの説明は次の当時の読売新聞の引用をどうぞ。

北海道拓殖銀行、山一証券が経営破綻 都市銀行や、国際業務を行っていた証券会社が破綻するという、これまでになかった深刻な金融機関の破綻事例が相次いだのは、11月に入ってからです。 まず、11月3日に準大手証券会社の三洋証券が、バブル期の積極経営があだとなり、会社更生法の適用を申請しました。17日には北海道拓殖銀行(拓銀)が1年以内の清算を発表し、戦後初の都市銀行の破綻となりました。大蔵省(現在の財務省)は大手銀行は潰さない方針でしたが、北海道銀行との合併による救済策などが不調に終わり、三洋証券の破綻による市場の混乱もあって資金調達ができなくなった結果で、その後、北洋銀行への営業譲渡が決まりました。

24日には、4大証券の一角を占めていた山一証券が自主廃業に追い込まれました。損失補てんなどの不正が明るみに出たことや、破綻した拓銀の主幹事として資金提供を行っていたことが影響しました。

拓銀、山一証券の破綻で、日本は未曽有の金融危機に突入しました。https://www.yomiuri.co.jp/special/yol20th/article/n1997-2.html

これが原因です。読売新聞のデータに消費税とは書かれていません。消費税が金融危機を招いたのではなく、バブル崩壊後の不良資産問題の表面化。

謎のピンク党がいう1997年消費増税日本破壊論。当時の映像を発掘。当然誰も消費増税にも触れてない😆

— lamer α (@AqUshjYw6eoO9wS) February 24, 2020

※デマはよそう

11月。巨額不良債権表面化。三洋、山一證券、北の大手、北海道拓殖銀行破たん。日本が二流に転落した月。取り付け騒ぎ。貸し渋り貸し剥がしで倒産超激増。https://t.co/km4XK4dU8B

以上

○2014年の消費増税で実質消費は大きく落ちたと?

このグラフの縦軸を見て、「実質」消費値であることが気になり調べました。実質値を下げるのはもっぱらアベノミクスの真骨頂。直感で違うのでは?と。。

そこで調べると

小さいグラフですが、やはり2013年のアベノミクス開始とともにそこを基点に急降下。さらにこれも想像外、消費税増税はいささかも影響ない。

あるいはメインでアベノミクスのマイナス効果で消費税も何等か関与での相乗下落?でも下降時期の起点がアベノミクス開始時点ですよね?

あらためて藤井グラフを見ていただきたい。

※よく見ると目盛りの線が太い

アベノミクス開始の2013年と消費増税の2014年。2年にまたがる太い線

これはあからさまな幻惑であり、かつ、アベノミクスの失政隠しになっている。

さらにこの犯行の足跡は根深い。わざわざアベノミクスで最も下降した「実質消費」を縦軸にするという手口の鮮やかさである。通常は消費というなら名目消費にしてしまうのが普通。

※実質値は物価の上下を加味した数値でアベノミクスはこの数値だと全て悪くなる

しかしこのように線を太くし、消費税の時期にかぶせて急落させている。

そして彼はというと

“午後3時23分から同58分まで、藤井聡元内閣官房参与。” > 首相動静(7月31日):時事ドットコム https://t.co/oCRFrAzeoM

— hikobae (@hikobae) August 1, 2019

藤井聡氏いわく「消費増税をさせないために安倍官邸と命がけの喧嘩云々」

とかいっていませんでしたっけ?

しかし選挙後にこの土木学会の幹部は安倍官邸に行き面会している、ときたもんだ。

しかしネットはこんな調子であった

だから、藤井聡教授が、チャンネル桜と山本太郎れいわの、左右の反ネオリベに同時に働きかけて、共通敵の安倍竹中維新のネオリベに立ち向かったりしてるわけですけど、確かに相当ややこしいですね。

— いちさん (@townboy_dagashi) September 9, 2020

ネットの左右対立みてると、左派はネオリベを右、右派はネオリベを左扱いでしなくてもいい喧嘩してる

笑い事ではない。勘弁してほしかった。

藤井聡さんは6年間、消費増税は問題ですよと、ず〜と官邸で言っていた。

— 但馬問屋 (@wanpakuten) September 27, 2019

消費増税で税収は減る、国民の給料は減る、景気が悪化する。

官邸側は藤井氏の考えをおそらく理解していたという。

なのに実施するのは、財務省、経団連、大企業が推めるから。自民党は献金💴で潤う。

国家的詐欺だよな😡

このいいねの数!

ちなみに多くの企業は既に海外現地法人が売り上げの半数だったりしている。法人の税回避は長い話になりますが国際的に統一するしかない問題。

日本単独で上げると海外で納税してしまうなど

「ダブルアイリッシュ・ウイズ・ア・ダッチサンドウィッチ」←検索

そして国際的に日本の法人税率は全く低くない。

消費税上げの代わりに下げた云々は悪質な印象操作である。

最高税率は最高ランクではありませんが全体としてかなり高い。

法人税収減少は低成長、近隣の国々との競り合いや少子化の影響や海外現地法人が現地の国に治めるようになったため。

社会保険料の半分を企業負担する日本システムはネオリベとはいいがたい。

国内の所得や法人所得が伸び悩んだ。もし世界統一の法人税率基準ができて世界の総意で引き上げようとするなら日本も上げたらいい。とりましょう。

格差は緩和マネーで、強いものが多くのゲームマネーをもって投機した結果による株や不動産高騰で起きたのです。

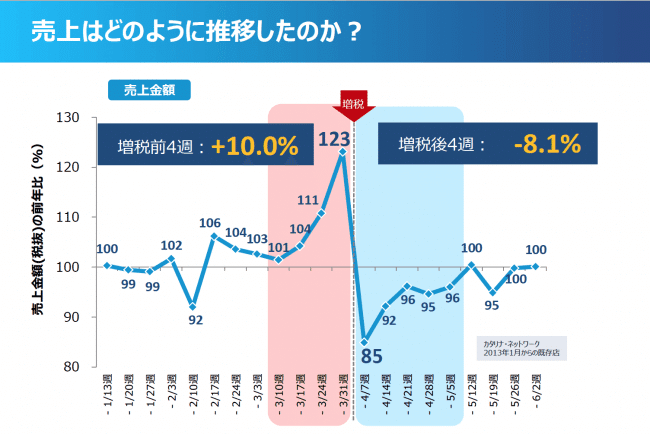

○消費税の法則、駆け込みで大きく消費を上げて、増税後に下げ。そして時間とともに元に戻る

これが世界共通の法則でありますが、彼らが金融危機やアベノミクスを利用して操作したように後世の藤井氏のような人は今回はコロナの影響を無視して消費税でこんなに下げたーーっ!と煽ることでしょう。

そして駆け込みで上げた地点からの瞬間的な下落率が四半期で報道され、ほぼ単純に×4をして大きな年率換算として騒がれます。

×4 はともかく

この駆け込みとその反動減からの回復は2019年でも観測されています。

やはり、ね。事実は事実。これを認められないようではだめ。

残念ながら皆様はこれを読んでしまわれた。嘘つきデマ吐きとして今後生きるのかどうするのか?それはお任せします。

ネトウヨ評論家が財務省を非難するのは

安 倍 責 任 逸 ら し

新自由主義より安倍晋三がより悪いのでは?

終わり

2019年7月31日 藤井聡さん 官邸で 安倍さんに会ってますね(35分間)。

— ば そ【立 憲 民 主 党】を応援します。11/1【大阪市廃止】住民投票は否決されました (@basokaki30) November 25, 2019

詳しくは存じませんが、

独自の経済についてのお話で尊敬を集めている藤井さんは

「安倍さんに会ってません。呼ばれてません。」

と お話されてなかったでしょうか。

『午後3時23分から同58分まで、藤井聡元内閣官房参与。』 https://t.co/dPD0VGt2b0

社会保障の手厚い国は例外なく高率消費税

累進税だけでは足らないんですよ

こういう人を丸パクリしてしまったのでした

笑うべし

藤井聡氏 経歴

1968年 奈良県生駒市生まれ

1987年 大阪教育大学附属高等学校平野校舎 卒業

1991年 京都大学工学部土木工学科 卒業

1993年 同大学院工学研究科土木工学専攻修士課程修了、同工学部交通土木工学教室・起終点施設学研究室助手

1998年 博士(工学)(京都大学、学位論文『生活行動を考慮した交通需要予測ならびに交通政策評価手法に関する研究』)

1998年 スウェーデン・ヨーテボリ(イエテボリ)大学心理学科認知・動機・社会心理学研究室客員研究員

2000年 京都大学大学院工学研究科(土木システム工学専攻・社会システム工学講座) 助教授

2002年 東京工業大学大学院理工学研究科(土木工学専攻) 助教授

2006年 同教授

2009年 京都大学大学院工学研究科 (都市社会工学専攻) 教授

2012年、持論の列島強靭化論が第2次安倍内閣の掲げる国土強靭化政策の原型となる。同年12月26日付で第2次安倍内閣の内閣官房参与(防災・減災ニューディール政策担当)に任命される。(兼任)

2016年 京都大学レジリエンス実践ユニット長(兼任)

2018年「表現者クライテリオン」編集長、スウェーデンカールスタッド大学客員教授(兼任)

賞歴 1997年度:土木学会論文奨励賞[46] (土木学会) 「個人の生活行動と 動的な交通流を考慮した交通需要予測手法に関する基礎的研究[総合題目]」[

003年度:土木学会論文賞[48] (土木学会 2005年度:日本行動計量学会林知己夫賞 (優秀賞)[49] (日本行動計量学会) 2006年度:第1回「表現者」奨励賞 (雑誌『表現者』) 「社会的ジレンマについての処方的研究」 2008年度:第4回米谷・佐佐木賞[51] (社団法人システム科学研究所) 「交通シミュレーション・交通行動変容・社会的都市交通施策研究」[47] 2009年度:第11回日本社会心理学会奨励論文賞[53] (日本社会心理学会)

土建業界の利益代理人ではないかという噂が根強い藤井氏であった。

藤井氏「消費税廃止と公共事業拡大のため、ひいては日本救国の為に安倍官邸と命がけの喧(略」

とかいっていませんでしたっけ?

null

何かの形で社会に還元します。あるいは次回の無料記事に。でも水準保証の返金付きですから安心して、胸躍らせてどうぞ。