FIREを目指す30代会社員が死ぬ気で選んだクレジットカード

記事の方向性定まらない系noteライターです。

頑張って書いた読書メモよりだらだら書いたコラムのほうが伸びたりとあまり記事の需要が読めないため、開き直ってその時書きたいことを書いてしまおう、という心境で書いています。

この前まで毎日ずっとクレカのことを調べていて、そこで得た知見を少し他の人へ披露する機会があったのですが、我ながらなかなかうまくまとめられたと思ったためその内容を改めてnoteにも展開しようと思い書き始めました。

自分は長らく空港ラウンジを無料で利用する目的で楽天プレミアムカードを契約していたのですが、少し厳密にカードの利用額を見ると年会費(11,000円)分の恩恵を受け取れていない状況にあることに気づき、来年以降の更新を考え直す目的で他のカードを調べ始めました。

そしてタイトルにもありますが、自分は最近話題のFIRE(働かなくても投資など資産所得で生活費を賄える状態)を少し念頭に置きながら生活を設計しているところもあり、クレジットカードも少しでもお得で自分にあったものはないのかと考えて改めて調べていました。

そんなFIRE目指す系サラリーマンが重視すべきポイントの一つが積立投資でのポイント還元と考えます。最近では、上限額はあるものの、特定の証券会社とクレジットカードとを紐付けて、クレジットカードから積立投資をすることでポイントがバックされるクレジットカードが増えてきました。

自分が使っている楽天カードも楽天証券との組み合わせで還元を受けることができるのですが、調べてみると他にも魅力的なカードがあることがわかってきました。

そんな自分が数多あるクレジットカードの中で本当に本当に独断と偏見で選んだカードを紹介する記事です。

現金支払いは店側に余分にお金を支払っている

本題に入る前にそもそもなぜクレジットカードが大事なのかという話からしていきます。クソほど長い記事になってしまったので、興味ない箇所はガンガン読み飛ばしていただいて構いません。

例えば100円のものをお店で買う場合、現金での支払いはそのままお店に100円が入ることになりますが、クレジットカードの場合は5%程度(業種やお店によって違いがあるようですが)が手数料として引かれ、お店側には95円が収益となります。

この手数料がクレジットカード会社に入ることで、クレジットカードを使用した支払い者へのポイント還元や、支払履歴の確認などのクレジットカードに付帯する生活を便利にするサービスなど、有形無形様々なかたちで支払い者へ還元されています。

もちろん5%という手数料負担はお店には非常に大きいため、もともとの価格設定がクレジットカードの手数料前提の価格設定がされているのが一般的です。

つまり、現金で支払うことはそういった本来我々支払い者へ還元されるべきサービス料(支払金額の5%程度)として店側も容認しているものを自ら捨てている行為になります。

お店側への特別な思い入れがあって「どうしても支払ったお金は全額お店に渡したいんだ!」という感情があるのであれば別ですが、一般的に言えば合理的とは言えません。

クレジットカード選びは相棒(ポケモン)選び

クレジットカード選びの究極の目標は、生活の中で少しでも多くのポイント還元を受けるためのポイント発生装置選びと考えます。

普段の自分の生活スタイルを見直し、そのスタイルの中で無理なく効率よくポイントを稼げるカードを探すことが重要です。

ここで、何を基準にクレジットカードを選ぶのか、という話になるのですが、クレジットカードをポケモンに例えてみたいと思います。

30代はみんなポケモンが好きです。

30代は みんな ポケモンが好きです(言い切る)

クレジットカード選びの基準や、そもそもクレジットカードの性質自体に非常にポケモンにリンクするものを感じて、ちょっとポケモンを例に説明していきたいと思います。

皆さんはポケモンを何の基準で選びますでしょうか?

見た目のかっこよさ(かわいさ)??

人に自慢できるレア度??

ストーリーを攻略するためのタイプ相性??

実はこのどれもがクレジットカード選びの基準にもそれぞれ当てはまるもので、究極どれを基準とするかは人それぞれなのですが、タイトルの通りFIREを目指す人間としては、いかに無駄なくポイントの恩恵を受けるエコシステムを構築するかが重要となってきます。

そのためまずは「自分のライフスタイルとの相性」を念頭に置いてクレジットカード選びをすることをおすすめします。

自分のライフスタイルを振り返る際には、以下の4つのポイントを念頭に考えるとクレジットカードが選びやすかったりします。※詳しくは後述しますので、今の時点では何となくのイメージを掴んでいただけたら大丈夫です

1.普段の出費

自分がよく買い物をするサービス、よく行くお店(カフェ、コンビニ、百貨店、、など)

2.支払い方法

クレジットカードだけ?○○Pay?Suica?など

3.投資

どの証券会社を使っているか?どれくらい投資できているか?

4.生活の嗜好

旅行が好き、外食が好き、(外には行かず)貯金が好き、など

そしてクレジットカードもポケモンのタイプと一緒でそれぞれに得意不得意(ポイント還元率の差)があります。

上記の4つのポイントに対して、クレジットカードの特性とを照らし合わせて最適解を導き出していくことが相棒選びとなります。

上記は例ですが、それぞれの生活のスタイルに対する相性を表現したものになります。ポケモンをクレジットカードと置き換えて考えてみます。

例えば、色々調べた結果、どうやらピカチュウカードが最も自分の生活にマッチしている(最もポイント還元の恩恵を受けれる)もののように見えます。

そして、めでたくクレジットカードをピカチュウカードと決めた場合の生活はこんな感じになります。

これでも十分相性とは良いと思えますが、人によっては右下の「生活の嗜好」の部分が気になるかもしれません。

いくらクレジットカードが数多あるとは言え、なかなか自分の生活スタイルに100%マッチするような1枚というのは存在しないのが実態です。

そこで、「苦手な部分は他のカードで補う」という対応策も考えられます。

例えば先程の表に戻ると、全般的に見た場合見劣りしていたヒトカゲカードはどうやら右下の項目に対してはかなり効果を発揮するようです。

そこで、苦手部分をヒトカゲカードで補った場合、より効果的にポイントを稼ぐシステムを構築することができます。

かなり抽象的な話が続いてしまいすみませんが、考え方としてはこういったかたちで、まず「自分の生活との相性の良いカード」を探して、必要に応じて「弱点を補うカード」で補強するというのが基本的なクレジットカード選びの考え方になるかと思います。

クレジットカードの複数持ちはありか?

前述のようにクレジットカードを複数持つことで1枚のカードでは補いきれない弱点を補完できるというメリットはあるのですが、同時にデメリットも存在します。

そもそも使用するカードの種類が増えるほどに管理が煩雑となる上、還元されるポイントもバラバラとなってしまうためポイントを利用する場面においても面倒が発生してしまいます。

さらに、カードが分散することによって、一つのカードに集中させていたときよりも様々な優遇措置を受けづらくなるという場合もあります。

またポケモンに例えてみようと思うのですが、1匹のポケモンだけをパーティにしている状況を考えます。

必然的にそのポケモンばかりが戦闘に出されるため、得意な相手にも不得意な相手にも問答無用で戦わされますが、その分経験値が多く入りポケモンが早く成長できます。

一方で複数ポケモンを持った場合を考えてみてください。

複数ポケモンがいる分一方のポケモンが苦手な相手に対してもう一方のポケモンが有利に戦えるというメリットはありますが、その分経験値は分散されてしまいポケモン一匹一匹の成長速度は鈍化してしまいます。

ポケモンの例えで言う経験値はクレジットカードにおいての決済額にあたります。

クレジットカードは決済額によってお得な優待(上位カードへのインビテーション)やポイントがもらえることがあります。

そのため、クレジットカードは決裁額という経験値に応じて成長するポケモンと考えることができ、カードを多く所持することはその経験値たる決済額が分散してしまうことに他なりません。

このへんの塩梅を見極めて適切にカードを選択していくことが重要になってきます。

無料カードvs有料カード(ゴールドなど)

クレジットカードにおいて複数持つかどうかと同等以上に重要な悩みどころが無料のカードか有料のカードにすべきかという問題です。

この判断のポイントはシンプルに有料カードにすることによって得られる恩恵が年会費を上回るかの1点です。

一般的なゴールドカードであれば年会費は5000円から1万円程度。

その年会費を空港ラウンジの利用や還元ポイントの上昇、その他の特典(施設優待、プライオリティパスなど、)で享受できるのかを綿密に見積もる必要があります。

ちなみに自分は楽天プレミアムカード(年会費11000円)を所持しているのですが、この年会費を仮にポイントの上昇分のみで補おうとすると年間55万円分楽天市場で決済する必要が出てきます。

楽天の通常カード(年会費無料)の楽天市場でのポイント還元率が3%で、プレミアムカードのポイント還元率が5%のため、5%ー3%=2%で年会費(11000円)を補おうとするとこのような計算になります。※この点に関してはまた後述します。

自分は今年転職や引っ越しもあったため、例年よりも楽天市場での決済額は多かったはずだったのですが、それでも55万円のラインは超えられていなかったため、クレジットカードの再検討を行うに至った経緯がありました。

もちろん空港ラウンジ利用など他の優待を受けていたため完全に損とも言い切れないのですが、来年以降は今年よりは出費が抑えられることが想定されるため、長い目で見た場合もしかしたら楽天カードが安住の地ではないのかもしれない、という気持ちになっていたりします。

死ぬ気で調べて選んだクレカ3選

そんなこんなで、クレジットカードを調べまくりました。

自分が思うベストセレクトは以下の3つになりました。

楽天カードと三井住友NL(ナンバーレス)カード、エポスカードです。

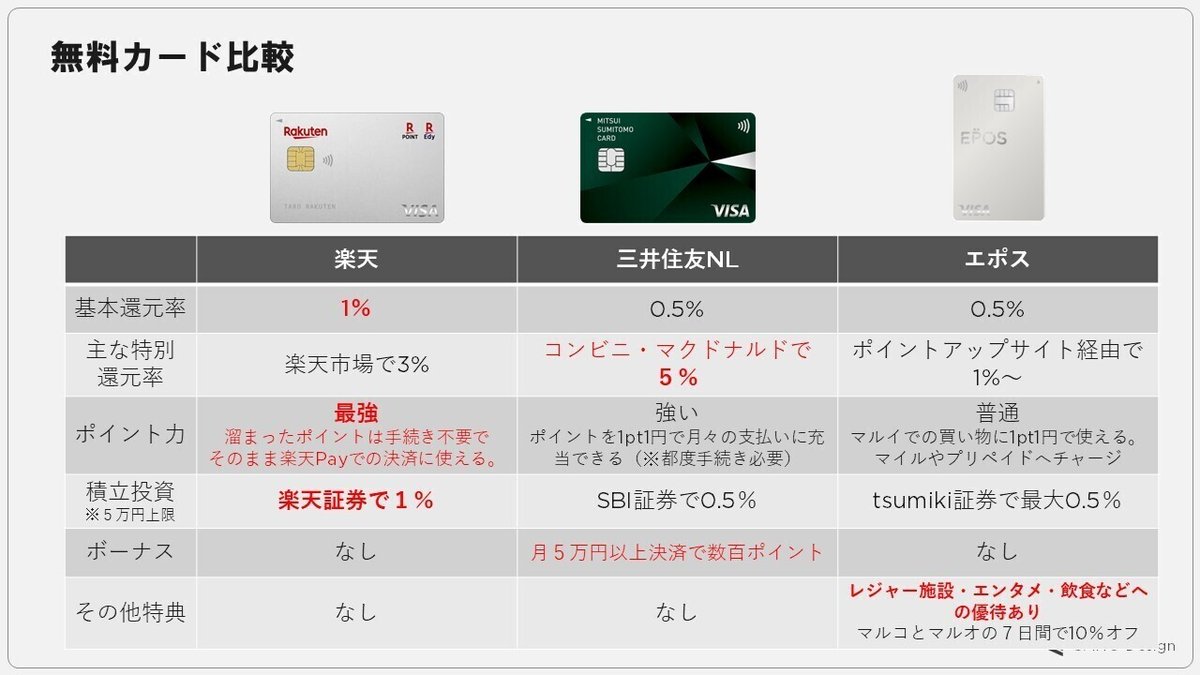

まずさらっと通常カード(無料)の能力値の比較です。

保険などの保証内容は個人的にあまり気にしていないので省いています。

ざっくりそれぞれの特徴を簡単にまとめます。

1.楽天カード

・基本還元率が1%と高還元

・楽天ポイントの使い勝手が良い。溜まったポイントは勝手に楽天Pay残高にチャージされるため、普段の生活の中で現金のようにガンガン使える。

・使い勝手の良い楽天証券への積立投資で1%還元。

※積立投資の還元率ではクレカ最高水準

2.三井住友NLカード

・コンビニとマクドナルドでの還元率が5%と鬼還元

・たまったポイントは月々の支払いに充当できるため使い勝手が良い

・ネット証券最王手のSBI証券に積立投資で0.5%還元。

3.EPOSカード

・ポイント還元率、ポイントの使い勝手共に他に劣る

・通常カードでは珍しいレジャー施設等への優待あり

結論を言うと、通常カードなら楽天カードが最強と思います。月に数万円コンビニやマクドナルドで支払いをする人なら三井住友NLも良いかと思いますが、FIREを目指す人の中にはそのような人は少数でしょう

基本ポイント還元率に関しては他にもっと高いカード(リクルートカードなど)もあるのですが、溜まったポイントをすぐ楽天ペイで使えてしまう楽天ポイントの使いやすさが群を抜いています。

その基本スペックの高さに加えて、おそらくFIREを目指す多くのサラリーマンが開設しているであろう楽天証券への積立投資で5万円までポイント還元がされます。

何気なくずっと楽天カードは使い続けていたのですが、改めて調べてみるとどこを切り取っても高水準な優等生クレジットカードでした。

もしサブで持つならコンビニ支払い用に三井住友NL・優待目当てのEPOSというのもありかとは思いますが、メインカードとするなら正直楽天一択だと思いました。

しかし、なぜこんなに歴然とした差があるにも関わらず他の2種類をピックアップしているかと言うと、ゴールドカードにしたときの進化が凄まじいからです。

ずっと通常カードで良い、という人ならいいですが、ゴールドカードも見据えて決済額をきちんと積み上げながらインビテーションを狙うことを考える人にとっては通常カードの時点で楽天カード以外をメインにすることは十分考えられます。

ゴールドカードで比較すると楽天一強じゃない

続いてゴールドカードの比較をしたいと思います。※クレジットカードの特典レベルを揃えるため楽天カードの場合は"プレミアムカード"をゴールドカードとしています

まずは年会費で楽天が他のカードの倍以上必要となります。

基本的にゴールドカードにするか否かは、ゴールドカードにすることによって得られるメリット(通常カードとの差分)が年会費以上の価値があるものかどうかとなってくるため、この年会費の差はかなりシビアに見る必要があります。

しかし、それだけではなく楽天カード以外の二種に関しては通常カード利用時にインビテーションをもらうか、ゴールドカードで一定上の利用額に達すると年会費が永年無料となる特典があります。

そのため、条件さえクリアすれば通常カードと同じ年会費無料で空港ラウンジをはじめとした多くの優待を受けることができるため、この差がかなり大きくなっていきます。

特にEPOSは年間50万円の決済で良いため、仮に家賃の支払いがクレジットカード対応している物件であれば、人によっては家賃の支払いだけでゴールドカードの条件をクリアできてしまう可能性があります。

ただ、年会費の面では非常に遅れを取っている楽天カードですが、一方でそれでも楽天カードを選ぶ十分なメリットもあり、その点を比較してみたいと思います。

ゴールドカードになると個性が際立つ三者

通常カードに合わせてゴールドカードの能力値の差を表したのが以下の表になります。赤字部分が通常カードと比較した場合にパワーアップしたポイントです。※ちなみに、空港ラウンジの利用に関しては全ゴールドカード共通で使えるラウンジ数も大差なかったため表の記載からは省いています

以下ではそれぞれのカードについてより詳しく考察してみます。

①市場でのポイント還元とプライオリティパスで年会費をペイできるかどうかが鍵な楽天

前述の通り、楽天プレミアムカードに関しては年会費を永年無料にする手段は現状存在しません。

そのため、プレミアムカードにすることで得られる恩恵が年会費を超えるかどうかを正確に吟味する必要が出てくるのですが、通常カードとの大きな違いは楽天市場でのポイント還元率が+2%となる点とプライオリティパスが無料付帯する点となるため、この部分を自分の生活と照らし合わせて考えていく必要が出てきます。

ちなみにプライオリティパスとは、主に海外の空港にある(通常のゴールドカードだけでは行けない)少し高級なラウンジを無料で利用できるもので、国内だと成田空港にもプライオリティパス利用可能なラウンジがあります。

成田空港のラウンジでは朝からビールなどのアルコール類やおにぎり、カップ麺などの軽食も無料で利用できるため、長旅前の時間をかなり優雅に過ごすことができたりします。

本来このプライオリティパスは年会費が5万円以上するような高級カードでないと付属しないのですが、11000円で付帯する楽天プレミアムカードはそれだけでかなりコスパと言えます。

しかし、昨今の世界的な旅行自粛の事情や、そもそも海外旅行をする機会が少ない人にとってはメリットを享受する機会が少なく、これだけで年会費の元を取ろうとするのは難しい人が大半だと思われるため、楽天市場でのポイント還元率上昇分(2%)で年会費をどれだけペイできるかが重要になってきます。

結論から言うと楽天市場で年間55万円以上を決済すると年会費を確実にペイできます。

確実に、と表現したのはプレミアムカードには楽天市場で火曜日と木曜日に還元率が+1%となる特典もあるためそれらも加味すればもう少し低く抑えられるからなのですが、条件が火曜日と木曜日という不規則なものであることと、この特典はすべてのプレミアムカード所有者に付帯するものではない(3つある特典のうちから一つを所有者が選ぶ中の特典の1種)のため、一旦は55万円の決済というのを損益分岐点と考えて間違いはないかと思います。

ちなみに冒頭にも述べたとおり私自身がこの楽天市場での損益分岐点に達するかが微妙なラインだったため、良さそうな乗り換え先がないかを探し始めたのが私がクレジットカードを研究するきっかけでした。副業で楽天ポイントせどりなどされている方にとっては55万円の決済は楽かもしれませんが、

ただ、それでも楽天ポイントの使いやすさは他の群を抜いているため、楽天経済圏で生活するだけでじゃぶじゃぶポイントが貯まる楽天プレミアムカードはまだまだ魅力のあるカードであることは間違いないかと思います。

②年間100万円決済可能な人にとっては楽天キラー最有力候補の三井住友

おそらく今年最もクレジットカード界隈(?)の話題をさらったのがこのカードだったのではないかと思っています。

通常カードとしては基本還元率の0.5%がネックとなり楽天カードと比較した場合見劣りしていた部分がありましたがゴールドカードになったことで、楽天カードに引けを取らないメリットを享受しながら年会費を無料にできるという超絶カードになります。

還元されるVポイントも、月々のカード支払い金額に充当できたりと使い勝手がよいのも魅力です。

基本還元率は通常カードと同じなのですが、まずSBI証券の積立で1%還元となり、楽天カードと同じ業界最高水準の還元率を得ることができます。

さらに、年間100万円決済でボーナスポイントとして10,000ptを取得できるため、仮に年間の決済が100万円ピッタリの場合、通常還元+ボーナスポイントで15,000ポイントを獲得でき、ポイント還元率が1.5%となります。

これはあくまで100万円ぴったりを決済した場合という極端な条件下ですが、とにかく100万円以上決済をすれば楽天カードの基本還元率(1%)と同等以上の還元を受けることが可能となります。

ただし注意点もあり、年会費永年無料の条件にもなっている年間100万円の決済にはSBI証券への積立投資金額は含まれません。

仮に毎月5万円を積立てをすると年間60万円分の決済ができるのですが、それらはまるまる永年無料の条件クリアやボーナスポイント条件の対象外となってしまいます。

そのため、積立投資以外で大きめの固定費(家賃など)をクレジットカード支払いできる人でないと結構この条件クリアが一つのハードルとなる可能性はあります。

ただ、Kyashなどのプリペイド式クレジットカードへのチャージや、Amazonギフトカードの購入などはこの永年無料の条件の対象範囲内となるため、若干条件に届かなかったとしても、不足分はそういった決済手段で一旦補填させて、次年度以降無料の権利を取得するという方法もあります。

永年無料の条件のゆるさと普段使いの還元率が魅力のEPOS

EPOSゴールドカードの魅力はなんと言っても年間決済50万円で年会費永年無料となる条件のハードルの低さかと思います。これだけで空港ラウンジ使い放題などの一般的なゴールドカードのメリットをずっと無料で享受できる点は本当に強力です。

さらにこの年会費無料の条件は、三井住友と異なり積立投資での決済も有効となるため、毎月5万円をEPOSカードで積立投資を行えばそれだけでゴールドカード永年無料の条件を達成できてしまいます。

そしてEPOSの場合のもう一つの特徴が、電気やガスなどの公共料金やSuicaのチャージなどを1.5%還元にできるという点です。

EPOSのゴールドカード以上の所有者のみ、選んだ3つの決済先をポイント還元率を1.5%にできるという特典があり、その中に毎月の公共料金支払いやSuicaチャージもある点が他のカードにはない大きな特徴となっています。

特にSuicaへのチャージ還元率は本家JRカードとも引けを取らない還元率となり、公共交通機関を多く使う都市圏在住の人や、普段の決済でもSuicaを多く使う人などにとっては大きなメリットとなり得ます。

さらに、三井住友と同じく年間の決済額に応じてボーナスポイントも付与され、EPOSに関しては50万円の決済からボーナスポイントが付与されるのも大きな魅力の一つです。

三井住友はどちらかというと条件達成のためにはある程度生活にゆとりある人でないと達成が難しい部分がありますが、その点EPOSはかなり庶民的なカードとしてデザインされている印象があります。

一方デメリットとしてはEPOSポイントが他の楽天ポイントやVポイントに比べて使いづらい点があります。

ただポイントの有効期限がゴールドカードの場合はないため、じっくりポイントを貯めながら、使いどきが来たら一気に使うという感じでポイントが無駄になる心配は少ないかもしれません。

"楽天プレミアムを解約して三井住友ゴールドにする"が自分の結論

ここからは超個人的なはなしです。

そんな感じで死ぬ気で1ヶ月ほどクレジットカードを調べ尽くし悩みまくった結果、自分がたどり着いた結論は「次の楽天プレミアムカードの更新時にプレミアムカードを解約して、三井住友NLゴールドに申し込む」というものでした。※決して誰に対してもこれをオススメしたい!というものではなく、あくまで自分はこういう結論に至った、というものです

サブとして現在三井住友NLの通常カードを先月申し込んで利用しているのですが、そちらを次の楽天プレミアム更新時にゴールドに切り替え、楽天通常カードを今後は楽天市場での使用のみのサブとして使っていこうと思います。

この決断に至るためのポイントとなったのが楽天プレミアムの大きな特典である「プライオリティパスを使うかどうか」だったのですが、コロナの影響が長引く中なかなか海外にも出て行きづらい状況のため、一旦は手放して様子を見てみようと思いました。

最低1年間は三井住友NLをメインに使って永年無料の権利を取得し、その後もしプライオリティパスが欲しくなったら再度楽天プレミアムに申し込もうかなぁと考えています。

改めて調べてみてわかったのは、楽天プレミアムは決して割高なカードなカードではないものの、楽天通常カードのコスパが良すぎるので比較するとどうしても特典が寂しい感じになってしまっているという印象がありました。

あと今年は楽天経済圏の改悪ラッシュもあり、つい先日には楽天銀行と楽天証券へも改悪のメスが入り、じわりじわりと利用者の旨味がなくなってきているところもあるので、いつプレミアムカードの特典条件が変わるかもわからないため少し時間を空けて様子を見ておきたいという思いもあります。

ちなみにEPOSを選ばなかった最大の理由は、積立投資の利便性の差でした。

まずシンプルにポイント還元率が三井住友ゴールドの場合は1%なのに対し、EPOSゴールドは最大でも0.5%なのが痛いです。

さらに三井住友の場合は言わずとしれた業界最王手のSBI証券の口座を使うこととなるのですが、EPOSの場合はtsumiki証券というEPOSと同じマルイグループ傘下の新参の証券会社の口座へ投資しなくてはなりません。

このtsumiki証券というのが結構特殊な場所で、「投資初心者でも簡単に投資ができる」をコンセプトに設計されており積立投資先銘柄が極端に限定されてしまっています。

SBIが数千銘柄の中から好きなものを選択できるのに対し、tsumiki証券の場合はたった5銘柄の中から選ばなくてはいけません。コンセプト自体は素敵と思うのですが、自分の好きに銘柄を選んだり、状況に応じて資産を移し替えたりする際に大きな足かせとなってしまいます。

自分の場合、月の中で最も大きなサブスク支出がこの積立投資の5万円になるので、ここの差が非常にネックとなりました。

それでもゴールドカード永年無料の条件のハードルの低さやSuicaへのチャージの還元率の高さなど大きな魅力があるので、人によっては十分選択肢に入るカードと思っています。

さいごに:楽天経済圏から軸足を抜く準備をする

先ほども述べましたが、今年に入ってから楽天経済圏における様々なポイント還元率が下方修正されました。

理由は採算が取れていないモバイル事業の補填のためという見方が強いですが、来年以降もこの流れは続くように感じています。

自分はネットショッピングだけでなく銀行から投資、スマホ、散髪の予約、インターネット回線まで身の回りのあらゆるサービスを楽天にまとめている典型的な楽天経済圏民ではあるのですが、そうであるがゆえにひとつひとつの微妙なポイント還元率の下方修正でも生活へ与える影響は小さくありません。

現状はそれでも「やっぱりまだ楽天が良いよね」という状況ではあるのですが、今後はどうなるか不透明な部分が大きいです。

特に自分にとっては銀行や証券など金融系のサービスの改変があった場合のインパクトは大きくなるため、先日発表された楽天銀行と楽天証券のルール変更には冷や汗が出ました。

ちなみに今回の改変はかなり微妙なラインをついてきたため、この改変によって一気に楽天経済圏民が離れるというほどのインパクトはなかった印象でしたが、個人的には楽天側もユーザーの反応を見ながら様子を伺っている段階のようにも思えます。

モバイル事業の先行きが不透明な状況が続けばより大きな波が来ることも十分予想されます。

※現状の楽天はユーザーが一気にいなくなってしまわないような「生かさず殺さず」の絶妙なラインから世間の様子を伺いつつじわじわ改悪を重ねている印象を受けます

そういった意味でも、今回のクレジットカードの切り替えを皮切りに、これまで「すべて楽天におまかせ」状態だったところから、世の中にある様々なサービスを吟味しながら少しずつ自分に合ったものを選び組み合わせながら自分なりの経済圏を築いていく足がかりをつくっていけたらと考えます。

今月はじめにはPayPayカードというPayPayブランドのカードが発行され、楽天経済圏の対抗馬として以前から注目されていたPayPay経済圏の地盤固めが始まったという見方も強くなってきました。

来年も各社様々な動きがあることが予想されますが、その動きを注視しながら、より豊かに自分の生活をデザインしていけたらと考えています。

気づいたら1万文字を余裕で超えてました。なんだこりゃ。

めざせFIRE! 2022年も豊かなニート生活を夢見てもりもり稼ぎましょう。

良いお年を!

__________________________________________________________

@やました

Twitter : https://twitter.com/yamashita_3

読んでいる本のメモをつぶやいています。

デザインご依頼 : https://coconala.com/services/793294

__________________________________________________________

いいなと思ったら応援しよう!