迫るファンド償還期限ラッシュ M&Aクラウドが「VCファンド満期ご相談窓口」を始める理由

国内スタートアップの投資額が年々増加しています。その一方で、スタートアップの出口戦略は「IPO」が中心であり、ファンドの償還期限が迫る中、Exitに悩む経営者が増えているようです。

そうしたニーズを受け、M&Aクラウドは「VCファンド満期ご相談窓口」を設置することになりました。今回は、本窓口設置の背景や、スタートアップやVCを巡る現状、今後の展望について、当社のM&Aアドバイザリー事業部MACAP(エムエーキャップ)事業部長の福田一樹に話を聞きました。

事業フェーズを変えるスタートアップを全面支援

――10月31日に提供を開始する「VCファンド満期ご相談窓口」の概要を教えてください。

M&Aクラウド M&Aアドバイザリー事業部MACAP事業部長

福田一樹

大阪市立大学経済学部卒。2015年に新卒で住友商事株式会社に入社。船舶事業部に所属し、主に欧州顧客向けに日本建造船を販売するトレード仲介事業に従事。パートナー企業との共同出資会社のマネジメント等を経験した後、クロスボーダーM&A案件を担当。2020年07月よりM&Aクラウドに入社し、M&AアドバイザーとしてスタートアップのM&Aや資金調達を支援。2022年12月より現職。

この窓口では、ファンドの償還期限を迎えるVCやその投資先の経営者からの疑問や相談を受け付けます。

弊社アドバイザリーチームが、VCや発行体企業のニーズ、現在の事業状況をヒアリングし、発行体の経営戦略に基づく今後のファイナンス戦略についてアドバイスを行うというものになります。

――「アドバイス」とは具体的にはどのようなことですか。

たとえば、スタートアップはVCに代わる安定株主を探していることがあります。一定規模に成長したスタートアップにとっては、創業期と異なり、長期的な視点から共に成長を目指してくれる事業会社が安定株主候補の一つとなります。

スタートアップの場合、出資を受けているVCが一つであるとは限りません。また、VCだけでなく、エンジェル投資家など他の株主との調整が必要な場合や経営者と協議する前のタイミングでの相談でも、幅広くかつ柔軟な対応で当社アドバイザリーチームがご相談をお受けいたします。また、同様にVCからの相談も受け付けております。

――他方、VCにとっては、この相談窓口を使うメリットはどこにあるのでしょうか。

VC側の選択肢を増やすことができます。VCは一般的には償還期限が近づくほど交渉力が弱くなり、持分を買い取ってもらうためにどんどん価格を下げていった末、最終的には経営者しか買い手がなくなります。そうすると、経営者が提示した価格以上になることはありません。

IPOの可能性を探りながらM&Aの可能性も探っていく「デュアル・トラック・プロセス」というExit手法もあります。いずれにせよ、VC側にとっても早めに行動したほうが良い結果をもたらす可能性は上がります。

ニーズが高まるVCのセカンダリー取引

――この相談窓口が生まれることになった背景は。

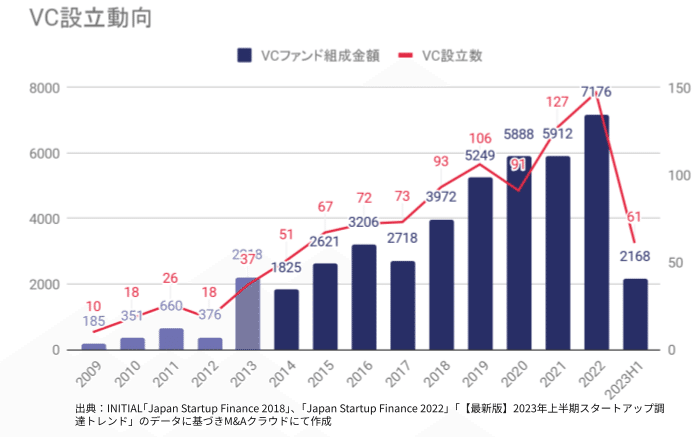

これまではスタートアップはVCから資金調達してIPOを行うという一つの流れがありました。国内のVCは2010年代前半から増加し、多くのスタートアップの成長を支えてきました。そうした多くのファンドの償還期限は7年から10年と言われており、償還時期が訪れるものが増えていき、今後10年は「ファンド償還ラッシュ」が起きることが予想されます。

しかし、コロナ禍やウクライナ情勢など地政学リスクの顕在化など、世界経済全体が停滞しました。国内では、特にIPOをめぐる環境は良いとはいいがたい状況にあり、2022年下半期は上半期と比較してダウンラウンドでのIPOが16%も増加しました。

とはいえ、10年では伸び切らなかったものの、たとえば農業や創薬、宇宙産業など成長に時間を要するビジネスや、販路拡大で成長が見込めるビジネスなど、今後まだ成長できる余地があるスタートアップはたくさんあります。このような事情から、スタートアップのセカンダリー売却を検討しているVCや、流動性を確保したい経営者のいるスタートアップのために、当社のこれまでのスタートアップM&Aの経験や知見を活かしてご相談をお受けしていきたいと考えています。

――実際にセカンダリー売却に関する問い合わせは増えていたということですか。

そうですね。ニーズはあるのですが、「VCからVC」または「VCから事業会社」に譲渡するという流れができておらず、非上場株売買の流動性がなかなか生まれてこないというのが実情です。

――ところで、なぜVCではなく事業会社への売却が選択肢に入るのでしょうか。「事業会社にグループ入りすればIPOできなくなる」と心配する経営者も中にはいます。

事業会社がM&AしたからといってIPOできなくなることはありません。最近では事業会社のグループ会社が「子会社上場」するケースも増えていますし、スイングバイIPO(M&Aで大手企業にグループインし、成長した後にIPOを目指すこと)を狙う経営者も増えてきました。むしろ、ファンドの場合と違って償還期限がないことも多いため、IPO時期のコントロールはしやすくなります。つまり、今のような経済状況の見通しが立たない時期よりも、環境が好転したタイミングでのIPOを目指すという戦略が立てやすくなるというわけです。

――セカンダリー取引が増えることでどのようなことが起きると想定していますか。

先行する欧米では、未上場株のセカンダリー取引が浸透しています。欧米にはセカンダリー取引のマーケットがあるため、スタートアップも最適な株式の流通ができます。日本でもセカンダリー取引が増えることで、同様の動きが見られるようになるでしょう。

また、経産省も海外の大型VCを日本に呼び込むため、ひいては日本のスタートアップ市場の活性化のためにはセカンダリー市場の活性化が重要であると述べています。

スタートアップが事業により長く向き合える環境を作る

――M&Aクラウドだからこそできることはありますか。

当社には、複雑になりやすいスタートアップのExitの支援をしてきたノウハウが豊富にありますので、これを生かしていくのは大前提です。そのうえで、発行体の経営戦略に基づく今後のファイナンス戦略にアドバイスができます。

――この相談窓口を設置することによる、将来の展望を聞かせてください。

GRAがクミアイ化学工業にM&Aした事例が象徴的ですが、VCから資金調達して事業を作り上げていくフェーズから、事業を確立して成長していくフェーズでは、経営面でもファイナンス面でもスタートアップが求める支援は異なります。

一定程度成長したスタートアップは、事業フェーズの変化から事業会社をパートナーとしてさらなる成長を目指すこともできます。この相談窓口を通じて、スタートアップが事業により長く向き合える環境を作っていけたらと考えています。

お問い合わせはこちら

「VCファンド満期ご相談窓口」にお問い合わせの際は、下記フォームよりご連絡ください。