メジャーリーグの経営は株式に例えられる(フィデリティ投信 重見吉徳氏/モーサテ20230927)

メジャーリーグは秋に入ると、各リーグの優勝決定戦であるプレーオフに進出できそうな上位チームと難しいチームで経営戦略が分かれる。

前者は、今の戦力を上げるために、トレードで即戦力を獲得し、代わりに将来有望な若手を放出する。逆に後者は、即戦力を手放す代わりに、来季から活躍出来る可能性が高い将来有望な若手を獲得する戦略を取る。

株式の世界において、個人投資家は、前者のようなベースボールと同様、今日の試合のスタメンをどう組んでいくべきか、頭を抱えてないだろうか。

私は、前者と後者のバランスを取るような投資戦略が重要と考えている。

現在、日本国内で人気の投資信託は、S&P500もしくは世界株式に連動するインデックスファンドになっている。

この2つは大型株式を中心としているため、中堅やベテランといった実績のある大企業がスタメンで多く起用されるイメージとなる。

しかし、時間軸を10-20年後と言った未来に目を向けると、現在のスタメンだけではなく、10年後、20年後にスタメンに定着しそうな有望な若手を世界中から探し、育成することも重要になってくる。

つまり、株式市場で言うと、世界の中小型株式の中に、そのような未来のスタメンとなる企業が潜んでいると考えられる。

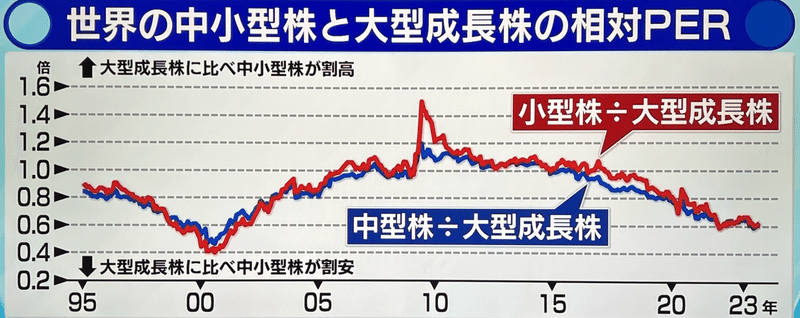

世界の中小型株を大型成長株で割ったPER(株価収益率)の長期推移を見ていくと、世界の中小型株式は、大型成長株と比較すると、過去20年で最も割安な水準になっており、長期間の投資タイミングとして最も良いタイミングと言える。

逆に、世界の大型成長株式は、アメリカのテクノロジー企業を中心に、歴史的な割高感となっている状態を示す。

大型株と中小型株の全銘柄を時価総額の大きさで10個のブロックに分け、ウェイト構成比率を見ると、青で示してる小型株の分布は、比較的なだらかになっているため、間幅広い銘柄のパフォーマンスに依拠している。

ところが、赤で示している大型株式は、上位10%の企業が全体の時価総額の63%占めており、投じた資金の6割はこれらの銘柄のパフォーマンスに依拠している。

つまり、分散が効いていないことが明らかであり、偏った銘柄が、現在上昇しているという見方もできる。

大型株式の場合、12ヶ月先の予想利益が赤字である企業は、全体の5%程である一方、中小型株の場合は約30%が赤字となっている。

赤字の企業には投資したくない、赤字から黒字に転換するような企業を見極めたいという人もいる。

そのため、中小型株式の場合には、銘柄選択の意義を見出し易いため、インデックスではなく、アクティブ型の投資信託にも分散投資するのも、1つのアイデアだと考えてる。

この記事が気に入ったらサポートをしてみませんか?