硝子の家|持ち家やマンションを買う前に…「その物件、“見えて”ますか?」

✔ 住宅について一番考えるべきは、「住むところがなくなる」リスク

✔ 仮定の話より実際に起こることに目を向ける方が後々後悔しない

✔ 住宅の購入も不動産投資と考えると、その家の価値が見えてくる

![]()

家を買うときに気にするポイントって、どんなことでしょう?

「気に入った物件に出会えたのも縁だけど、なかなか思い切れない」

「賃貸の方がいいのかな?」

「マイホームで損しない為には?」

「買った後に転居しなければいけなくなったら心配…」

「家は資産になるってホント?」etc.

![]()

僕自身、独身時代に一人暮らし用に分譲マンションを購入し、結婚を機に転居&購入物件は賃貸に出して、今は一室のオーナーです。

今だからこそわかるのですが、家を持つとどうなるのか、本当にわかっていなかった…

要するに、家のことが“見えていなかった”んです。

ここでは、そんな僕の経験をふまえて、家を買うということや家を買った後のことについて書いていきたいと思います。

家を買うか悩んでいる方の参考になるはずです。

住宅購入のシミュレーターも自作しているので、購入を検討されている方は記事後半の体験版を無料ダウンロードしてみてください。

1.家を買うということ

持ち家か、賃貸か ―― 家を買おうか検討した方なら、一度は誰しも考えるテーマではないでしょうか。

その時々でいずれかの論調に傾くことはありますが、未だに議論に決着がついてはいませんし、「人それぞれのライフスタイルや価値観によって結論は変わってくる」というのが大勢なように感じます。

このテーマについては既に多くの方が語られていますし、ここではこれ以上深掘りするつもりはありませんが、そもそも住宅について一番に考えるべきことが欠けているのに、みなさんは気付いているでしょうか?

それは、「住むところがなくなる」リスクです。

持ち家 vs 賃貸の議論は、どちらかを選べる、つまり「買おうと思えば買えるし、借りたいときには借りられる」ことが前提になっていますが、この前提を疑ったことがある人は、はたして何人いるでしょう?

まずは持ち家。

よほどの資産家でもない限りマイホームを得るのに住宅ローンのお世話になるわけですが、40代後半から希望する条件では組みにくくなってきて、50歳を超えるとそもそも借りること自体難しくなります。

理由は簡単で、年齢が上がるほど完済までの猶予期間が短くなる一方、将来見込める収入がどんどん減っていくから。

金融機関からすると、貸したお金が全額ちゃんと返ってくるか心配になってくるわけです。

一方の賃貸。

50代半ばから希望する物件には入居しづらくなり、60代に差し掛かるとどんな物件でもかなり難しくなると思います。

高齢となると収入が不安定になることに加えて、健康面での不安が高まるからです。

もっと踏み込んで言うと、オーナーは入居者の“万が一”のリスクを非常に気にしています ―― “その際”のクリーニング費用はおそらくみなさんが想像する何倍もの金額な上、最悪、事故物件になるので。

こうなると、損得や価値観といった尺度を超えて、家が“見える”ようになってきませんか?

家を買うということは、住むところを確保することでもあります。

マイホームならではの住環境も、賃貸だから実現できる柔軟なライフスタイルも、どちらも大切なことですが、プラスαで“住み続けるために”という視点も加えて、「家を買うのか」「その決断をいつまでにするのか」を自分なりに考えてみるといいかもしれませんね。

2.家を買った後のこと

住宅を買った後のことで気になることはというと、その最たるものは「元が取れるのか」ではないでしょうか。

これを気にする気持ちは痛いほどわかるし、何なら購入するかの判断にも影響すると思いますが… 意外にも、そうした予見できない仮定の話は、買ってからは気にならなくなります。

それよりも、よくよく考えると当たり前なことや避けようもなく実際に起こることに目を向けて、本当に気にすべきなのかそうでもないのか知っておく方が後悔しないです。

▷ 維持費は意外にも見落す

具体的には「共益費」「固定資産税」の2つなのですが、コレ、意外にも見落します。

家買うことを検討してるなら、共益費や固定資産税がかかるのなんて調べていて当然でしょ?て思いますよね。

たしかに、共益費ならモデルルームで説明を受けるし、情報サイトを見れば固定資産税についても金額の目安を含めて知ることができます。

それでも、家を買ってから、少なくとも自分で住んでいる間に意識することはあまりないです。

どちらも自ら能動的に決めることではないですし、口座振替や引落で知らないうちに精算されてることが大半ですからね。

毎月しっかり家計簿をつけていたりすれば別ですが、そうでもないと賃貸に出すときになってあらためて気付いた、なんてことになるかも。

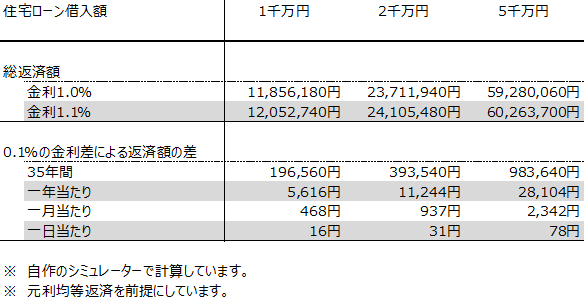

▷ 「住宅ローン金利、気にしすぎ」問題

今購入を検討されていたり、既に購入されている方も、住宅ローンの金利、気になりますよね?

検討段階なら「どの金融機関から借りるのが良いのか」、購入されているなら「金利が上がったらどうしよう」といったところでしょうか。

住宅ローンは、おそらく多くの人にとって“人生で最大の借金”であるはず。

ましてや金利という借入条件を比較して選べる・選んだ経験などほとんどないでしょうから、敏感になるのも当然と言えます。

ただ、冷静になって金利の違いによるインパクトを考えてみましょう。

下表は借入金額別の返済額の一覧です。

この金利の違いによる返済額の差を大きいとみるか小さいとみるかは人それぞれだと思いますが、「思ったほど大きくないな」というのが僕の正直な感想でした。

金利は低く、返済額は小さいに越したことはありません。

ですが、一見して判断がつかない銀行毎の借入条件の違いや起こるかもわからない金利上昇に神経をとがらせるほど気にすることはないのかな、と個人的には考えています。

▷ 転居が必要になったら?

買う以上は長く住むことを考えているケースが大半だと思いますが、家族帯同での海外赴任や子育て環境を求めた移住など、転居する可能性はゼロではありません。

そうなると賃貸に出したり、売却することになるわけですが、そのためには何をするべきなのか?

結論、まずは税理士を探しましょう。

家賃収入などで不動産所得があれば確定申告が必要になります。

不動産所得の計算は副業の所得ほど簡単にはできないですし、間違った申告をすれば追徴課税の対象にもなるので、税理士に丸投げするのが無難ですし、そうすべきです。

個人の不動産所得の確定申告を代行しているような税理士であれば不動産業界にコネクションがあるケースも多く、そのツテで賃貸管理や売買仲介の業者を紹介してもらえることも。

経験則ですが、紹介先が財閥系か電鉄系不動産会社(の関連会社)であれば基本どこを選んでも問題ないと思います。

税理士であれば、たとえばふるさと納税だったり色んな税金の相談もできますので、持ち家に自分で住んでいるうちから“かかりつけ医”ならぬ“かかりつけ税理士”を見つけておくのもオススメです。

3.家を“見える化”するために

なぜ買おうとする家が“見えなくなる”のか?

ひとつは、スケールが(人生への影響度でも取引で動くお金でも)大きすぎて細部を見落してしまう、逆にあまりにも些細な点にこだわりすぎて大局が見えなくなるから。

前者であれば共益費や固定資産税のことが頭からすっぽり抜け落ちますし、後者の代表的なものは住宅ローン金利に関する悩みです。

寄りすぎず、離れすぎず…ピントが合えば、被写体は必ず見えてきます。

もうひとつは、家の“保有コスト”と、家に“住むコスト”を同じものと考えているから。

「家賃を払うよりも住宅ローンの返済の方が安かったから住宅を購入した」といった声をよく耳にしますが、この考えは本質的にはナンセンスで、家賃という“住むコスト”と住宅ローンという“保有コスト”は本来比較できるものではありません。

ではなぜこの2つを混同するのかというと、家を資産だと考えているにもかかわらず、それを運用している自覚がない ―― つまり、不動産投資という観点が抜けているからです。

▷ 住宅購入も不動産投資

家を買うというのも、一種の不動産投資です。

借り手は“住むコスト”としてオーナーに家賃を支払い、オーナーはそれを原資に“保有コスト”をまかないますが、住宅購入ではオーナーと借り手が同じになるわけです。

言い換えると、「家を買うというのは、本来受け取れるはずの家賃を自分で払って住んでいるのと同じ」ということ。

オーナーとしての自分と借り手としての自分を切り離して考えると、その家の価値が見えてきます。

オーナーの立場では、純粋に投資物件として家を見ればいい ―― もし将来見込める家賃収入と家の売却代金でローンや維持費を全てペイできるなら、投資事業としては成功です。

借り手の立場では、買った家の予想家賃が妥当かを判断する ―― もし割高だと感じるなら、それは生活レベルに合った物件ではないということ。

▷ 投資の不確実性にどう折り合いをつけるか?

とはいえ、投資である以上、投下した資金は回収したいのが人の性。

経済性の面で損しないか気になるのはしかたないところです。

投資の不確実性に折り合いをつけたいなら、採算をシミュレートする他ありません。

積立投資などと同じです。

そして、仮に収支はマイナスだとしても、持ち家ならではの住環境の良さは手に入るわけですから、後はその住環境に投資のマイナス分の価値があるか判断すればいい。

投資という切り口があるなら、経済性の面で損か得かはある程度わかる。

でも金融資産とは違って、持ち家の資産性は採算だけでは評価できない。

それがわかっていれば、不確実性に折り合いをつけるのは難しくない。

![]()

それらしいシミュレーターは他にネットで手に入れることもできるのですが、住宅ローンの返済額まで自動計算してくれるようなものはなかったので、結局自分で作りました。

(ローン返済額を別計算してから、それを不動産投資に反映させる手間は…一度やればわかります。)

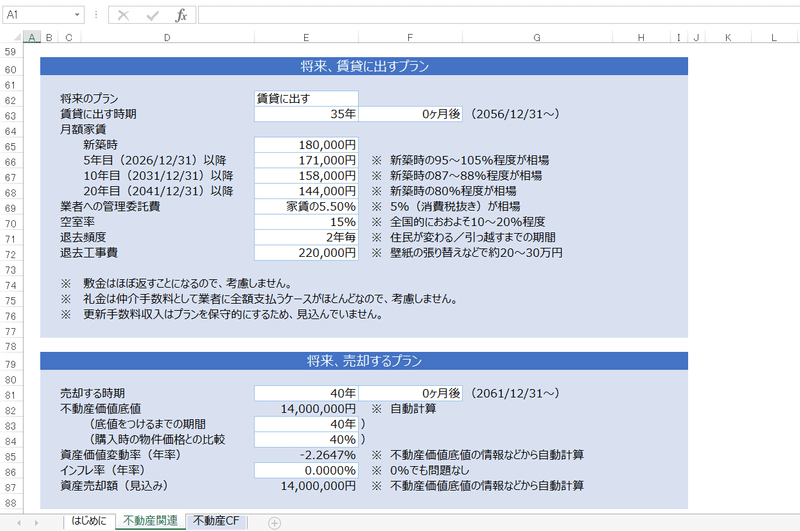

ちなみに、別記事で紹介している【ライフプラン・シミュレーター(有料版)】には、【持ち家&マンション購入シミュレーター(有料版)】が組み込まれています。

有料版では、将来のプラン(賃貸 and/or 売却)を自由に設定できます。

下のイメージのように、無料版ではロックされて灰色になっていたセルが編集できるようになっているので、より詳しい計算ができますよ。

ご興味があれば、下のリンクからダウンロードしてみてください。

本ツールがみなさんの人生設計の一助となれば嬉しいです。

ここから先は

¥ 1,000

この記事が気に入ったらサポートをしてみませんか?