商業登記規則等改正:代表取締役等の住所非表示措置の新設!?

本稿のねらい

2023年12月26日、法務省が「商業登記規則等の一部を改正する省令案」をパブコメ(本パブコメ)に付した。

本パブコメの対象には、「商業登記規則」の一部改正と登記情報提供サービスに関する「電気通信回線による登記情報の提供に関する法律施行規則」の一部改正のほか、「投資事業有限責任組合及び有限責任事業組合契約登記規則」等各種登記規則の一部改正が含まれているが、これは株式会社の代表取締役等以外には適用させない趣旨で準用条文の微調整を行うためだけの改正であり、本稿では商業登記規則と電気通信回線による登記情報の提供に関する法律施行規則の一部改正のみを取り扱う。したがって本稿において「本改正案」という場合はこれらの改正案のみを指すことに留意。

本改正案の概要は、次のとおりであり、本改正案は2024年6月3日施行予定とされている。

1 商業登記規則の一部改正

一定の要件の下、株式会社の代表取締役、代表執行役及び代表清算人の住所を登記事項証明書及び登記事項要約書において一部表示しないこととする措置を講ずることができることとする改正を行う。

2 電気通信回線による登記情報の提供に関する法律施行規則の一部改正

上記1の措置を講じた株式会社について、登記情報提供サービス(注)においても同様の措置を講ずることととする改正を行う。

(注)・・・インターネットを使用して登記情報を確認することができるサービスのこと。

基本的には「経営者や起業家のプライバシーを保護し、ビジネスの新規参入を後押しする取り組み」である(日本経済新聞「会社代表者の住所、希望者は非公開へ 法務省24年度にも」)。※なお、本改正案は厳密には「非公開」を企図したものではなく「一部非表示」くらいが妥当な表現である。

【参考】諸外国の制度

本稿では、本改正案の内容と現行制度を簡単に紹介する。

現行制度の確認

(1) 実体法〜会社法等〜

ここでは会社法を例に取る。

会社法においては、株式会社の代表取締役(同法第911条第3項第14号)、同代表執行役(同項第23号ハ)、合名会社/合資会社の社員の住所(同法第912条第5号、第913条第5号)、合同会社の代表社員・職務執行者の住所(同法第914条第7号・第8号)を本店所在地において登記しなければならないとされている。それらに変更があった場合も同様である(同法第915条第1項)。

ほかにも一般社団法人や一般財団法人の代表理事の住所など、登記しなければならない自然人の住所はいくつも存在している。

しかし、このように特定の自然人の住所を登記し公示しなければならない理由はいまいちわからない。

株式会社等への訴訟を提起する際、本店所在地はもぬけの殻となっているなど会社住所への送達が功を奏しない場合に代表取締役等の自宅住所に訴状等を送達することに意義があると説明されることもあるが、会社住所への送達が功を奏しないのに代表取締役等の自宅住所への送達が功を奏すると考えることに無理がある。そのような場合はいずれも送達は功を奏することはない。大人しく公示送達によれば足りる(なお、公示送達は極めて使い勝手が悪い制度であることは別論)。

【参考】過去の議論

代表者の住所については、(ⅰ)代表者を特定するための情報として重要であること、(ⅱ)民事訴訟法上の裁判管轄の決定及び送達の場面において、法人に営業所がないときは重要な役割を果たすこと(同法第4条第4項,第103条第1項)などの意義が認められる。

「会社法制(企業統治等関係)の見直しに関する中間試案の補足説明」71頁

(2) 手続法〜商業登記法等〜

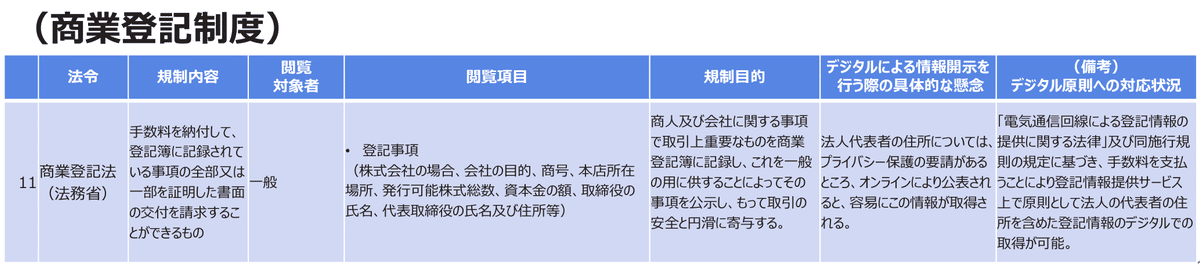

上記のとおり、実体法において株式会社の代表取締役等の住所を登記しなければならないことになっている以上、手続法である商業登記法等においても登記申請を受け付け、その結果として登記簿(同法第1条の2第1号)に記録され、登記事項証明書(同法第10条第1項)等に表示しなければならないのが原則である。

この点、「登記簿に記録されている事項を証明した書面」である登記事項証明書(商業登記法第10条第1項)の記載事項については商業登記規則に委任されており(同条第3項)、その他登記簿の調製等商業登記法の施行に関し必要な細目は商業登記規則に包括委任されている(同法第148条)。

(登記事項証明書の交付等)

第10条 何人も、手数料を納付して、登記簿に記録されている事項を証明した書面(以下「登記事項証明書」という。)の交付を請求することができる。

2 (略)

3 登記事項証明書の記載事項は、法務省令で定める。

(省令への委任)

第148条 この法律に定めるもののほか、登記簿の調製、登記申請書の様式及び添付書面その他この法律の施行に関し必要な事項は、法務省令で定める。

これを受けて、商業登記規則第30条〜第31条の2において登記事項証明書や登記事項要約書(登記事項証明書等)の記載事項のほか、登記事項証明書等の記載事項に関する特例(DV等特例)が定められている。なお、このDV等特例(商業登記規則第31条の2)は、2022年9月1日から施行されている(法務省ウェブサイト)。

(登記事項証明書の種類及び記載事項等)

第30条 登記事項証明書の記載事項は、次の各号の区分に応じ、それぞれ当該各号に掲げる事項(中略)とする。

一 現在事項証明書 現に効力を有する登記事項(中略)、会社成立の年月日、取締役、監査等委員である取締役、会計参与、監査役、代表取締役、特別取締役、委員、執行役、代表執行役及び会計監査人の就任の年月日並びに会社の商号及び本店の登記の変更に係る事項で現に効力を有するものの直前のもの

二〜三 (略)

四 代表者事項証明書 会社の代表者の代表権に関する登記事項で現に効力を有するもの

2 会社の登記記録の一部の区について前項第1号から第3号までの登記事項証明書の交付の請求があつたときは、その登記事項証明書には、商号区、会社状態区及び請求に係る区について当該各号に掲げる事項(中略)を記載し、一部の代表者について同項第4号の登記事項証明書の交付の請求があつたときは、その証明書には、その請求に係る代表者について同号に掲げる事項を記載する。

3〜4 (略)

5 前各項の規定により登記簿に記録されている事項を記載するには、区及び事項ごとに整理してしなければならない。

(登記事項証明書等の記載事項に関する特例)

第31条の2 登記官は、第30条第1項及び第31条第1項の規定にかかわらず、登記簿に住所が記録されている者(自然人であるものに限る。)であつて、配偶者からの暴力の防止及び被害者の保護等に関する法律(中略)第1条第2項に規定する被害者であつて更なる暴力によりその生命又は身体に危害を受けるおそれがあるもの、ストーカー行為等の規制等に関する法律(中略)第6条に規定するストーカー行為等に係る被害を受けた者であつて更に反復して同法第2条第1項に規定するつきまとい等又は同条第3項に規定する位置情報無承諾取得等をされるおそれがあるものその他これらに準ずる者(以下この条において「被害者等」という。)の住所が明らかにされることにより被害を受けるおそれがあるとして、被害者等又は登記の申請人(被害者等が登記の申請人である場合を除く。以下この条において同じ。)から申出があつたときは、当該被害者等の住所が記録されている登記簿に係る登記事項証明書又は登記事項要約書に、当該住所を記載しない措置(以下この条において「住所非表示措置」という。)を講ずるものとする。

(3) DV等特例(住所非表示措置)

上記のとおり、DV等特例は2022年9月1日から施行された新しい制度である。この制度開始に際しても本改正案同様パブコメが実施された(DV等特例パブコメ)。

これは、平成31年の法務省「法制審議会会社法制(企業統治等関係)部会」第19回会議にて登記に関して次の2点が附帯決議(本附帯決議)されたことに遡る。

2 株式会社の代表者の住所が記載された登記事項証明書に関する規律については、これまでの議論及び当該登記事項証明書の利用に係る現状等に照らし、法務省令において、以下のような規律を設ける必要がある。

(1)株式会社の代表者から、自己が配偶者からの暴力の防止及び被害者の保護等に関する法律第1条第2項に規定する被害者その他の特定の法律に規定する被害者等であり、更なる被害を受けるおそれがあることを理由として、その住所を登記事項証明書に表示しない措置を講ずることを求める旨の申出があった場合において、当該申出を相当と認めるときは、登記官は、当該代表者の住所を登記事項証明書に表示しない措置を講ずることができるものとする。

(2)電気通信回線による登記情報の提供に関する法律に基づく登記情報の提供においては、株式会社の代表者の住所に関する情報を提供しないものとする。

※なお、2点目については2022年9月施行の商業登記規則改正では実現しなかった

▶ DV等特例の対象者

商業登記規則第31条の2第1項によれば、DV等特例(住所非表示措置)の対象となる者は次の3つの「被害者等」であり、極めて限定的である。

「配偶者からの暴力のの防止及び被害者の保護等に関する法律」第1条第2項に規定する被害者(「配偶者からの暴力を受けた者」)であって更なる暴力によりその生命又は身体に危害を受けるおそれがある者

「ストーカー行為等の規制等に関する法律」第6条に規定するストーカー行為等に係る被害を受けた者であって更に反復して同法第2条第1項に規定するつきまとい等又は同条第3項に規定する位置情報無承諾取得等をされるおそれがある者

その他これらに準ずる者

上記3.の準ずる者には、「児童虐待の防止等に関する法律(中略)第2条に規定する児童虐待を受けた被害者であり、かつ、再び児童虐待を受けるおそれがあるもの又は監護等を受けることに支障が生じるおそれがあるもの、虐待を受けている18歳以上の被害者、交際相手から暴力を受けた被害者等がこれに当たる」とされている(令和4年8月25日民商第411号通達2頁)。

以上要するに、単なるDV等の被害を受けているだけでは不十分であり、更なる被害を受けるおそれがあることが追加で要求されている。この追加要求の趣旨は特段説明されていないが、おそらく、「濫用的な申出」を防止し、「利害関係人による正確な情報の入手という」「商業登記の公示の要請」とのバランスを図ったものと思われる(そもそも代表取締役等の住所を公示する必要性が問われているのであって、これでバランスが図られているのかは別論である)。

【参考】DV等特例の対象者に関する法務省の考え方

住所非表示措置の申出をした者を広く住所非表示措置の対象者とすると、DV被害者等の生命・身体等の保護を図るという目的以外の濫用的な申出がされるおそれもないとはいえないところ、これは、商業登記の公示の要請に鑑み妥当でないことから、原案のとおりとさせていただきます。

▶ 住所非表示措置にかかる申出の方法

商業登記規則第31条の2第2項・第3項によれば、所定の申出書と添付書面を登記所に提出して住所非表示措置の申出を行うことが必要である。

求められる添付書面には、「住所が明らかにされることにより被害を受けるおそれがあることを証する書面」(商業登記規則第31条の2第3項第1号)が含まれ、「市区町村が発行しているDV等支援措置決定通知書や、ストーカー規制法に基づく警告等実施書面、配偶者暴力相談支援センターのDV被害者相談証明といった公的書面がこれに該当する」とされている(令和4年8月25日民商第411号通達3頁)。

なお、オンラインでも住所非表示措置にかかる申出を行うことはできる(商業登記規則第101条第1項第1号の2、第105条の2)。

【参考】申出書様式

▶ 登記官による本人確認等手続

商業登記規則第31条の2第5項によれば「登記官は、第1項の申出があつた場合において、住所非表示措置を講ずるに当たつて必要があると認めるときは、被害者等に対し、出頭を求め、質問をし、又は文書の提示その他必要な情報の提供を求めることができ」、「ここでいう『必要があると認めるとき』として、具体的には、添付書面の内容に疑義があるような場合や申出が被害者等又は登記の申請人によって行われたものでないことが疑われる場合等がこれに当たる」とされている(令和4年8月25日民商第411号通達4頁)。

この点、DV等特例パブコメにおいては、被害者等ではない者がそうであるように装い住所非表示措置を受けることを防止すべく適切な運用が求められ、それに対して法務省も努力すると回答していた(2022年8月18日パブコメ回答No.11、No.20)。

令和4年8月25日民商第411号通達では明記されていないものの、「添付書面の内容に疑義があるような場合」とあることから、一定の運用が図られるものと思われるが、その甲斐があるのかどうかは不明である(そもそも代表取締役等の住所を表示することの意義が問われているのである)。

▶ 住所非表示措置にかかる申出書の閲覧

住所非表示措置にかかる申出書は「登記簿の附属書類に該当するが、申請書類つづり込み帳につづり込むものではなく、住所非表示措置申出等書類つづり込み帳につづり込むものであり(規則第10条第1項、第34条第3項第7号の2)、保存期間も通常の附属書類とは異なるものとされた(規則第34条第4項第4号、同項第22号の2)」(令和4年8月25日民商第411号通達6頁)。

そのため、「非表示化された代表者住所については、附属書類の閲覧請求により、利害関係を有する者がこれを閲覧することが可能」とされている(2022年8月18日パブコメ回答No.2)。

なお、ここでいう利害関係は、「事実上の利害関係では足りず、法律上の利害関係を有することが必要であると考えられる。もっとも、具体的にいかなる範囲で『利害関係』が認められるかについては、代表者のプライバシーの保護の要請と代表者の住所が記載された登記事項証明書の交付を受ける必要性を考慮して総合的に検討すべきであり、例えば、株式会社の債権者がその債権を行使するに際して当該住所を確認する必要がある場合においては、『利害関係』を認めることができると考えられるが、なお検討する必要がある」とされている(法務省法制審議会会社法制(企業統治等関係)部会「会社法制(企業統治等関係)の見直しに関する中間試案の補足説明」71頁)。

(附属書類の閲覧)

第11条の2 登記簿の附属書類の閲覧について利害関係を有する者は、手数料を納付して、その閲覧を請求することができる。この場合において、第17条第3項に規定する電磁的記録又は第19条の2に規定する電磁的記録に記録された情報の閲覧は、その情報の内容を法務省令で定める方法により表示したものを閲覧する方法により行う。

(附属書類の閲覧請求)

第21条 登記簿の附属書類の閲覧の申請書には、請求の目的として、閲覧しようとする部分を記載しなければならない。

2 前項の申請書には、第18条第2項各号(第3号を除く。)に掲げる事項のほか、次に掲げる事項を記載しなければならない。

一〜二 (略)

三 前項の閲覧しようとする部分について利害関係を明らかにする事由

3 第1項の申請書には、次に掲げる書面を添付しなければならない。

一 (略)

二 前項第3号の利害関係を証する書面

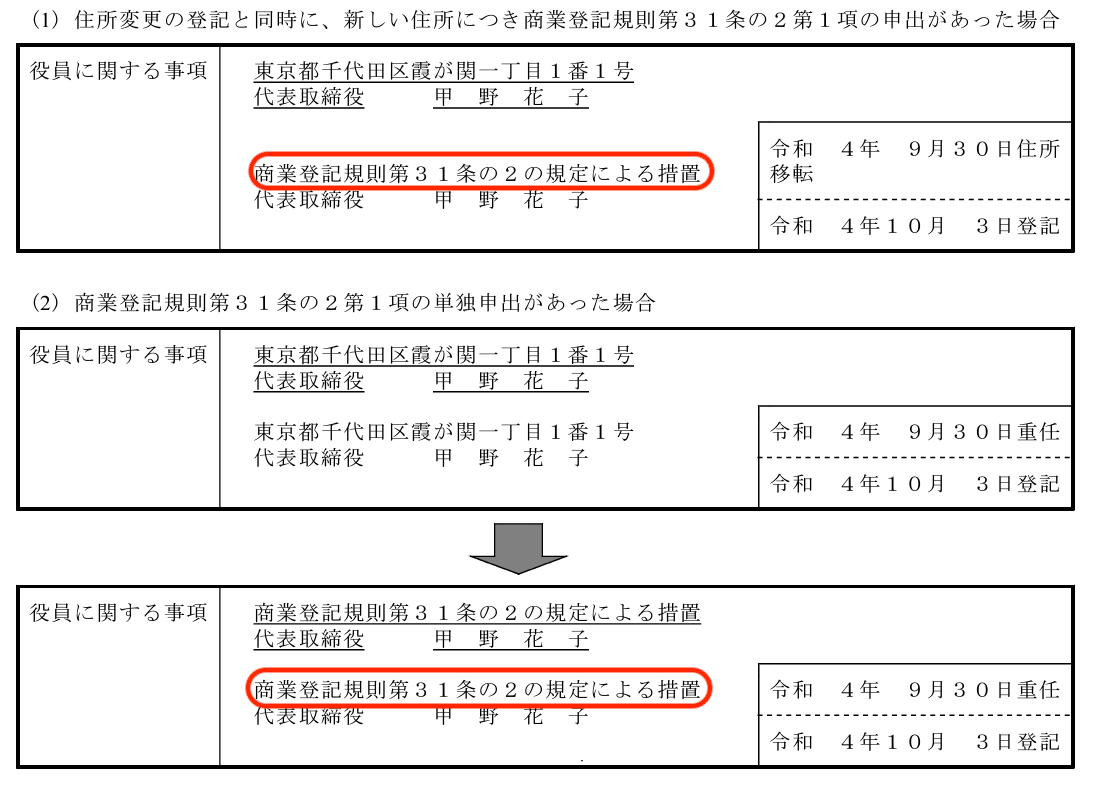

▶ DV等特例による住所非表示措置の例

本改正案の内容

(1) 本改正案の経緯

上記のとおり、本附帯決議のうち2点目、すなわち登記情報サービスにおける株式会社の代表者の住所の非公開化については2022年9月の商業登記規則改正では実現しなかった。

2 株式会社の代表者の住所が記載された登記事項証明書に関する規律については、これまでの議論及び当該登記事項証明書の利用に係る現状等に照らし、法務省令において、以下のような規律を設ける必要がある。

(1)(略)

(2)電気通信回線による登記情報の提供に関する法律に基づく登記情報の提供においては、株式会社の代表者の住所に関する情報を提供しないものとする。

この2点目がなぜ実現しなかったのかについての法務省の説明はなく、本当のところは不明であるが、もともと法務省法制審議会会社法制(企業統治等関係)部会において「登記簿に記録されている事項(株式会社の代表取締役又は代表執行役の住所を除く。)が記載された登記事項証明書については、何人も、その交付を請求することができるものとし、当該住所が記載された登記事項証明書については、当該住所の確認について利害関係を有する者その他一定の者に限り、その交付を請求することができるものとすることについて、どのように考えるか」という提案がなされ、一方で登記情報サービスにおいて「利害関係」の有無を確認することが困難であるとして、「インターネットを利用して登記情報をオンラインで閲覧する場合における代表取締役等の住所の取扱いについても、登記事項証明書と同様の措置を講ずるとすれば、システム上の課題等も含め、なお検討を要する課題があり、少なくとも当面の間は、インターネットを利用して登記情報をオンラインで閲覧する場合においては、株式会社の代表取締役等の住所についての情報は提供しないものとすることとせざるを得ない」という消去法的な考え方が示されていたに過ぎず(部会資料21「その他の見直しについての個別論点の検討」10頁、12−13頁)、その結果として要綱案には盛り込まれず、附帯決議となるにとどまったのである。

また、DV等特例パブコメにおいては、登記情報サービスにおいて代表者の住所に関する情報を非開示とすることにつき、いくつかの観点からの反対意見が見られた。

また、日弁連を始めとして、一定の留保付きでの賛成意見もあったところである。

株式会社の代表者住所について、個人情報保護の観点から、登記情報提供サービスの対象から除外する措置を行うことを、附帯決議に記載することが提案されている。インターネットによる個人住所の公開の弊害を考慮すれば、今回の措置は必要である。

しかし、同サービスによる代表者住所の閲覧は、消費者被害の救済を含む弁護士の活動にとって必要性は高く、今後、弁護士が、職務上必要な場合に、同サービスによって、代表者住所を閲覧することを可能とするシステムの対応を含めた措置が実現するように、当連合会として、関係諸機関に働きかけをしていく所存である。

そして、DV等特例パブコメから現在までの間にどのような議論や意見調整が行われたのかは不明だが(一応デジタル臨調での議論はあった)、このような経緯を辿って本改正案がパブコメに付されるに至っている。

商業登記制度を含め、訴訟手続等、住所を公表しないと制度の目的が達成できない条項については、

・ 利害関係者等による閲覧項目とその他の者による閲覧項目とを区別すること

・ 当該個人の希望に応じて閲覧項目の表示内容を変更すること

といった情報の公表に係る当事者の属性・希望に応じた措置を講ずることとする。さらに、制度趣旨・目的に照らし支障が生じない場合には、

・ 地番ではなく、市区町村までの住所情報を公表すること

・ 郵便物の郵送先の公表など、住所に替わる情報を公表すること

といった情報の粒度等に着目した措置を講ずることなど、アナログで閲覧できる情報と同じ情報をデジタルでも閲覧できるようにしつつ、必要な情報が閲覧可能となることで得られる公共の利益と個人のプライバシーの保護とのバランスが図られるよう、規制の趣旨・目的に照らした見直しを行うものとする。

【参考】DV等特例パブコメでの反対意見

登記情報提供サービスにおける会社代表者等住所の一律非表示に反対。仮にこれを行う場合、登記情報における会社代表者等の住所の非表示については、現在の法律実務等に与える影響が大きいため、登記情報提供サービスに事前に登録した士業等については、代表者住所の開示した登記情報を取得できるようにすべきである。(2022年8月18日パブコメ回答No.24)

代表者住所は、企業の属性を把握する上で必須の情報であり、詐欺的な人物等が関与する企業との取引を排除するために必要である。改正の趣旨は理解しているので、銀行業など特定の業種の企業に限り、代表者住所が閲覧可能なIDを交付いただきたいと考える。(同No.25)

登記事項証明書で非表示とならないのであれば無意味であるため、反対である。(同No.28)

会社代表者等の個人情報に配慮するということであれば、いっそ、登記事項証明書についても会社代表者等の住所を一律で表示しないようにするべきという話にも今後なりかねない。これでは、責任ある立場にある会社代表者等の匿名性につながり、ひいては会社制度の信用の維持と取引の安全を確保するという商業登記制度の根幹を損なうことになりかねず、強い危惧感を抱かざるを得えない。(同No.32)

登記情報提供サービスで代表者等住所を一律開示しないことは、政府が唱えるDX等と反対の施策であり、依然として紙ベースの情報に依存する形となり、事業の迅速性を阻害し、ひいては国際競争力を下げる要因になりかねない。(同No.36)

(2) 本改正案の概要

本改正案の目玉となるのは商業登記規則第31条の3の新設であり、それは「一定の要件の下、株式会社の代表取締役、代表執行役及び代表清算人の住所を登記事項証明書及び登記事項要約書において一部表示しないこととする措置を講ずることができることとする改正を行う」ことにある(商業登記規則等の一部を改正する省令案の概要)。

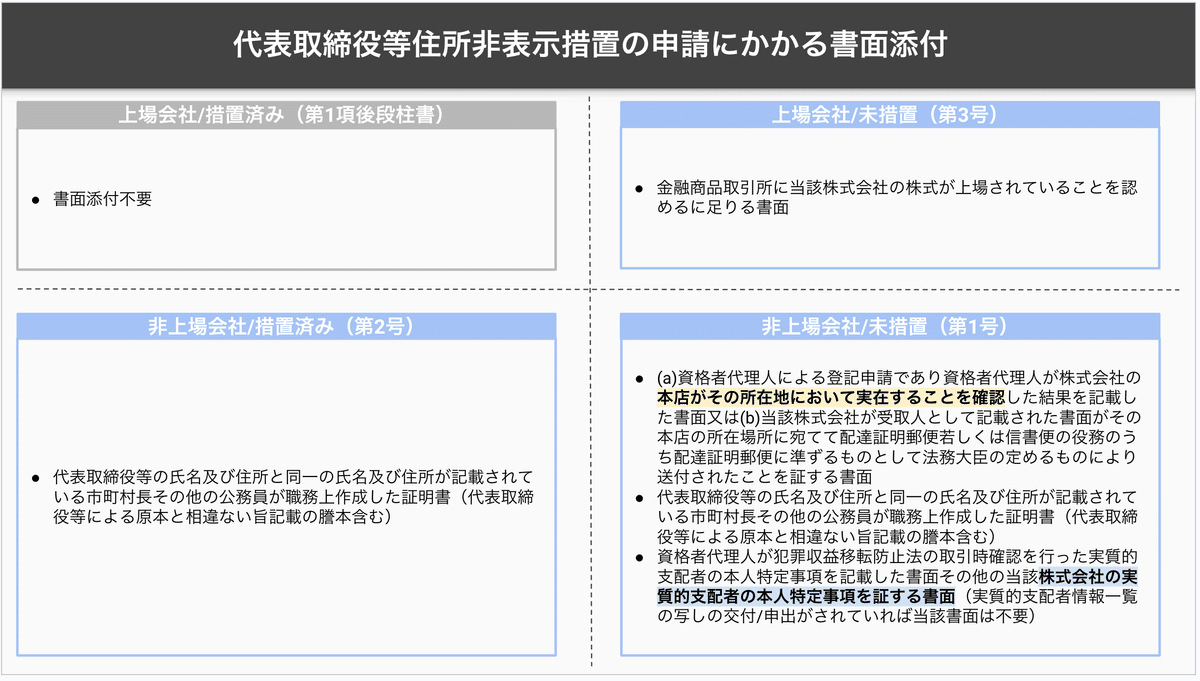

第31条の3(新設) 株式会社の設立の登記、本店を他の登記所の管轄区域内に移転した場合の新所在地における登記、代表取締役若しくは代表執行役の就任若しくは住所変更による変更の登記、清算人の登記又は代表清算人の就任若しくは住所変更による変更の登記の申請をする者は、当該登記により登記簿に住所を記録すべき代表取締役、代表執行役又は代表清算人(以下この条において「代表取締役等」という。)の住所が記録される登記簿に係る登記事項証明書又は登記事項要約書に、当該住所につき行政区画以外のものを記載しない措置(以下この条において「代表取締役等住所非表示措置」という。)を講ずるよう申し出ることができる。この場合においては、登記の申請書に代表取締役等住所非表示措置を講ずべき代表取締役等の氏名及び住所を記載するとともに、既に当該措置が講じられている金融商品取引法(中略)第2条第16項に規定する金融商品取引所(中略)に上場されている株式を発行している株式会社(以下この条において「上場会社」という。)を除き、次の各号に掲げる者の区分に応じ、当該各号に定める書面を添付しなければならない。

▶ 代表取締役等住所非表示措置にかかる申請を行う場面

新設予定の商業登記規則第31条の3第1項によれば、代表取締役等住所非表示措置にかかる申請を行う場面は次の5つである。

株式会社の設立登記

本店を他の登記所の管轄区域に移転した場合の登記

代表取締役又は代表執行役若しくは代表清算人の就任登記

代表取締役又は代表執行役若しくは代表清算人の住所変更による変更登記

清算人の登記 ←?

冒頭で触れたように、「各種法人等登記規則、特定目的会社登記規則、投資事業有限責任組合及び有限責任事業組合契約登記規則、投資法人登記規則、限定責任信託登記規則及び一般社団法人等登記規則」については「所要の改正」、すなわち商業登記規則第31条の3を適用させないよう準用規定を微調整しており、本改正案による商業登記における住所の一部非表示化の対象となるのは株式会社の代表取締役・代表執行役・代表清算人のみ(※)である。

※「当該登記により登記簿に住所を記録すべき代表取締役、代表執行役又は代表清算人(以下この条において「代表取締役等」という。)」とされていることからもうかがえる。

このように考えると上記5.はよくわからない。

つまり、商業登記規則第31条の3第はあくまで対象を株式会社に限定していると思われるところ、株式会社の清算人の登記につき、その氏名は登記事項とされているものの、住所は登記事項ではない(会社法第928条第1項第1号)。他方で、持分会社の清算人の登記については、その氏名に加えて住所も登記事項とされている(同条第2項第1号)。何らかの勘違いだろうか。

また、なぜ株式会社の代表取締役等のみだけが対象となるのだろうか。

▶ 代表取締役等住所非表示措置

商業登記規則第31条の3第1項によれば、代表取締役等住所非表示措置とは「当該住所につき行政区画以外のものを記載しない措置」をいう。

これが完全な非公開化ではなく、一部非表示化という理由である。

ここでいう「行政区画」が何を指すのかいまいち不明であるが、商業登記法や商業登記規則において、「行政区画」は次のような用いられ方をしており、また「行政区画」と「地番」が分けて考えられているようであるため(参照:法務局)、都道府県と市区町村までを指すものと思われる。

(行政区画等の変更)

第26条 行政区画、郡、区、市町村内の町若しくは字又はそれらの名称の変更があつたときは、その変更による登記があつたものとみなす。

(行政区画等の変更)

第42条 登記簿に記録された行政区画、郡、区、市町村内の町若しくは字又はそれらの名称の変更があつたときは、登記官は、登記簿にその変更があつたことを記録することができる。

したがって、例えば、東京都千代田区霞が関一丁目1番1号という住所につき、その行政区画以外のものを表示しないとすると、「東京都千代田区」までが登記事項証明書等に記載されることになる。

上記のとおりデジタル臨調での議論(デジタル臨調「(別紙1)アナログ的規制のうちプライバシーへの配慮が必要と指摘される条項に関する見直しの基本的な方針(案)」6-7頁)において「地番ではなく、市区町村までの住所情報を公表すること」が提言されていたものにならったものと思われる。(もっといえばドイツ式である)

※代表者の住所が登記事項とされているか 株式会社の取締役(Vorstand)が登記事項とされている(株式法39条1項、商業登記簿令43条4項1文b)。これについては、氏名、生年月日、住所地(Wohnort)が記載されることになっている。住所地としては、市(Stadt)などのレベルでの登記がされているようである。

「商業・法人登記制度に関する外国法制等の調査研究業務報告書(平成28年1月)」176頁

▶ 申請書への書面添付

ここまでは、商業登記規則第31条の3第1項の前段部分について分解して紹介したが、ここからは同項の後段部分について紹介する。

第31条の3(新設)(前段略)

この場合においては、登記の申請書に代表取締役等住所非表示措置を講ずべき代表取締役等の氏名及び住所を記載するとともに、既に当該措置が講じられている金融商品取引法(中略)第2条第16項に規定する金融商品取引所(中略)に上場されている株式を発行している株式会社(以下この条において「上場会社」という。)を除き、次の各号に掲げる者の区分に応じ、当該各号に定める書面を添付しなければならない。

この後段部分は、次のように整理できる。

つまり、各種登記に際して代表取締役等住所非表示措置を求める申請を行う場合、当該登記の申請書に、当該措置を講ずべき代表取締役等の氏名・住所を記載し、商業登記規則第31条の3第1項各号に応じた所定の書面を添付することが必要となる。ただし、既に当該措置を講じている上場会社については、所定の書面添付は不要となる。

ここで、①上場会社か非上場会社か、そしてそれぞれの中で②既に代表取締役等住所非表示措置を講じているか否かで区別しており、計4通りあるうち、上場会社かつ既に代表取締役等住所非表示措置を講じている株式会社のみ、所定の書面添付が不要とされている。

ここで興味深いのは非上場会社かつ代表取締役等住所非表示措置を講じていない株式会社の申請にかかる書面添付であり(商業登記規則第31条の3第1項第1号)、同号イの株式会社の本店の実在確認はそもそも代表取締役等の住所を登記事項とした趣旨((ⅰ)代表者を特定するための情報として重要であること、(ⅱ)民事訴訟法上の裁判管轄の決定及び送達の場面において、法人に営業所がないときは重要な役割を果たすこと)に照らせば必要な要件だとしても、同号ハの実質的支配者の確認の必要性は不明である。

▶ 代表取締役等住所非表示措置の要件

申請書や書面添付は形式的要件であるが、代表取締役等住所非表示措置を受けるためには、それに加えて実質的要件が必要となる。

つまり、「登記官は、前項の申出があつた場合において、当該申出が適当と認めるときは、代表取締役等住所非表示措置を講ずるものとする」とされており(商業登記規則第31条の3第2項)、登記官において「適当と認める」ことが積極要件となっている。

果たして、この「適当と認める」ことが何を意味するのかが重要であるが不透明である。

つまり、「代表取締役等住所非表示措置を講じた株式会社の本店がその所在地において実在すると認められないとき又は上場会社であつた当該株式会社が上場会社でなくなつたと認められるとき」には登記官が代表取締役等住所非表示措置を終了させることとされており(商業登記規則第31条の3第4項)、書面添付(同条第1項各号)により確認の対象となっている本店の実在性や上場性が確認できれば、代表取締役等住所非表示措置を「適当と認める」のか、あるいはそれ以外の要素として不当な目的がないかなどが考慮されるのかが不透明である。

とはいえ、不適当と認める場合に却下するのではないことや、そもそもの発想として「必要な情報が閲覧可能となることで得られる公共の利益と個人のプライバシーの保護とのバランス」を図ることに端を発していることから、不当な目的云々は考慮されるべきではないだろう。

基本的には株式会社の本店の実在性(上場性はそれを形式的に肯定するものであり十分条件)が確認できれば、代表取締役等の住所を不特定多数者に示すことの公共の利益は乏しく、むしろプライバシーが保護されるべき状況であるといえ、目的等を考慮する必要はない。

この観点から、「登記官は、代表取締役等住所非表示措置を講じ、又は終了させるに当たつて必要があると認めるときは、株式会社の代表取締役等に対し、出頭を求め、質問をし、又は文書の提示その他必要な情報の提供を求めることができる」(商業登記規則第31条の3第6項)とされているのも、基本的には株式会社の本店の実在性を確認するための調査であると思われる。

▶ 登記情報サービス

代表取締役等の住所非表示措置が講じられれば、登記事項証明書等のみならず登記情報サービスにおいても代表取締役等の住所は一部非表示となる(電気通信回線による登記情報の提供に関する法律第2条第1項但書、同法施行規則第1条第1項第2号の2)。

(定義等)

第2条 この法律において「登記情報」とは、法務大臣が指定する登記所における登記簿等(中略)であって磁気ディスク(中略)をもって調製されたものに記録されている情報で次に掲げるものをいう。ただし、電気通信回線を使用して提供することに適しないものとして法務省令で定めるものを除く。

(提供する情報の範囲)

第1条 電気通信回線による登記情報の提供に関する法律(中略)第2条第1項ただし書の法務省令で定めるものは、次の各号に掲げるものとする。

二の二 商業登記簿、法人の登記簿、投資事業有限責任組合契約登記簿、有限責任事業組合契約登記簿又は限定責任信託登記簿に記録されている登記情報のうち、商業登記規則(中略)第31条の2第1項(他の法令において準用する場合を含む。)の規定による住所非表示措置又は同規則第31条の3第2項の規定による代表取締役等住所非表示措置が講じられることとなるもの

(3) 本パブコメで聞いてみたい点

なぜ住所非表示措置の対象が株式会社のみなのか

表示される「行政区画」とは具体的にどこまでを指すのか、市区町村までと理解していいのか

仮に市区町村までだとして、それを表示される意義は何か(非公開との違いをどう考えているのか)

商業登記規則第31条の3第1項第1号イは、(a)資格者代理人が作成する報告書又は(b)配達証明郵便等の配達証明のいずれかという意味でいいか

非上場会社かつ代表取締役等住所非表示措置が講じられていない株式会社につき、当該株式会社の実質的支配者を確認する趣旨は何か(商業登記規則第31条の3第1項第1号ハ)

登記官が代表取締役等の住所非表示措置の申出を「適当と認める」場合の考慮要素は何か(必要条件は何か)

どのような場合に登記官が代表取締役等の出頭を求めるなど情報提供を求めることになるのか

以上

この記事が気に入ったらサポートをしてみませんか?