「東京一極集中は続くのか?」

先日、社内で「東京一極集中はこれからも続くので」という議論を聞いた。経済に明るい人でもごく自然にそう思うのだろう。それ以外の地方は、というと、少なくとも不動産の業界では、感覚として東京に匹敵する成長を遂げている地方都市はせいぜい福岡と仙台くらいだ、というのが一般常識になっているように思う。今回の投稿では、「東京一極集中は続く」というのは本当なのかを議論してみたい。

まずは見慣れたグラフを見てみよう。全国主要都市と東京の人口推移の比較だ。線の数が多すぎると見づらいので、以降、5大都市とその他でグラフを分けている。

こうして人口のグラフを見る限り、やはり東京の成長力が際立っている。福岡は、常識通り、人口の成長が東京を上回っていることも確認でき、仙台も東京並みであることが読み取れる。なお、本稿では、一部の経済データの最新版が2018年度までであるため、2018年と2008年を年代の区切りとして採用する。

内閣府では日本全国のGDPの算定(国民経済計算)のほかに、都道府県と政令指定都市のGDPも取りまとめている。これを同表の人口で割ることによって主な都市の1人あたりGDPが算出できるので、これを掲げてみる。手取りの給料の実感値に近いのは名目の方なので、以降、名目GDPの方を参照することにする。

(昔はこういう地域単位の総生産のことをGRPと呼んでいた記憶があるのだが、いつのまにか用語がGDPに統一されたように思う。)

https://www.esri.cao.go.jp/jp/sna/sonota/kenmin/kenmin_top.html

全国が400万円台なのに対し、東京は1人774万円と、生産性の高さが際立っている。過去10年の推移はどうだろう。(内閣府が取りまとめているファイル上の都道府県別GDP最新版データは2018年度である。)

比較のため大阪府の他に大阪市も掲載としたが、やはり東京都の1人あたりGDPの高さが際立っている。豊かだ、ということで人も集まってくるという一極集中の構図がよく見える。

ではその前の10年はどうだったのだろうか。(注:00年代以前と10年代でSNA(計算基準)が連続していない年があるので実数ではそのまま比較できないことがある。)簡単のために1998年を100としたときのパーセントで示す。

2000年代(’00年代)というのは本当に東京1人勝ちの時代だったのだな、ということが確認できるグラフとなっている。辛うじて最後の1年(2008)だけ広島が東京を上回っているが、それ以外の全ての年において、全ての大都市に対して東京の1人あたりGDP成長、つまり生産性の成長が圧倒的だったことが確認できる。

さて、これは10年前の話だ。その後の10年はどうだったのだろう?前述の通り、2008年から2018年のグラフを示す。

全都道府県計と全国とは意味が少し異なるので、ここでは国民経済計算の名目GDPを示した。それを、2008年を100としたとき、何%になったのか?を示したのがこのグラフだ。実は意外にも2008年以降、比較的景気が良かったこの10年間、全国のGDPは東京都のGDPの伸びを上回っていたことが確認できる。ただ、このグラフだけではまだ実感が湧かないと思うので、もっとデータを重ねてみようと思う。

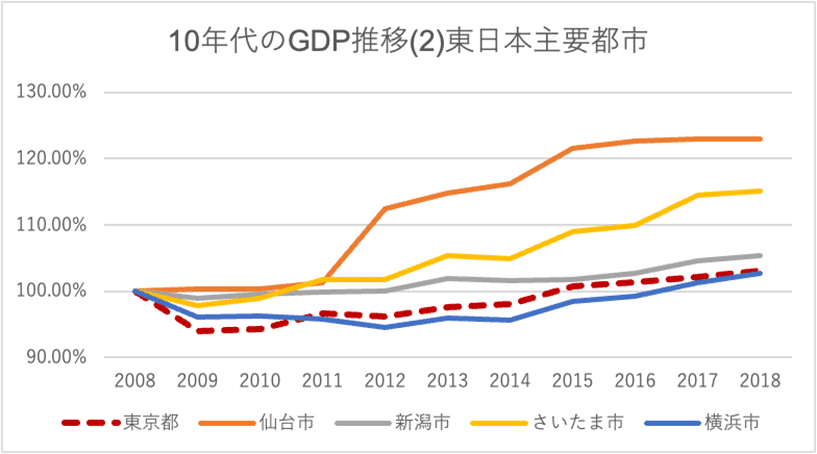

さて、この投稿が「非常識」な話をしようとしていることにそろそろ気付かれたかと思う。グラフ7と同じように、2008年を基準として、主要都市のGDP成長をグラフにした。この10年間、札幌・名古屋、とくに福岡は東京を大きく超える経済成長を遂げていたことが目に見える。

ついで、他の都市も同じように計算する。

線の数が多いのでグラフを2枚に分けた。まずは東日本で言うと東京の隣である横浜市は東京とあまり変わらない推移だったのに対し、他の都市、特に仙台は東京を大きく上回る経済成長を遂げていたことが分かる。(もちろん災害によるストック減耗を補う分だけ成長速度が高まったとは考えられるだろう。)一方、西日本はというと、地位低下に悩まされている北九州(小倉)ですら東京とほぼ同じ成長曲線、他の都市は東京を上回る経済成長を遂げていた。

しかし、「札仙広福」と呼ばれる地方の大都市が経済成長している、というのは当たり前かもしれない。では次のグラフはどうだろう。

ここでは比較的小規模なエリアの中心都市3つ(金沢・高松・那覇)の経済成長を示した。この3都市は都市圏がほぼ県域と同じなので県のGDPで比較できると考えた。グラフを見ての通り東京を下回っていた都市はない。(岡山市のほか熊本市もこのカテゴリーの比較対象に入れるべきだろうがデータ欠落のため割愛している。)

ではもっと地方だと?次のグラフでは大都市圏への交通が不便そうだと私が勝手に選んだ4県を比較対象とした。

この4県に対しては、東京は2勝2敗であった。つまり、地方の中には東京より景気が良かった場所も悪かった場所もある、ということになる。

さて、ここまでで、<グラフ7>でみた、全国のGDPの伸びが東京のGDPの伸びを上回っていた、ということの意味がだんだん分かってくる。

この10年くらい、東京はほとんどの大都市を下回る経済成長だったということだ。「東京一極集中」というワードだけが1人歩きしている状態だったということだ。にも関わらず、<グラフ1>で見た通り、東京に人が集まってきている。では、何が起きたのか?もう想像が付くだろう。

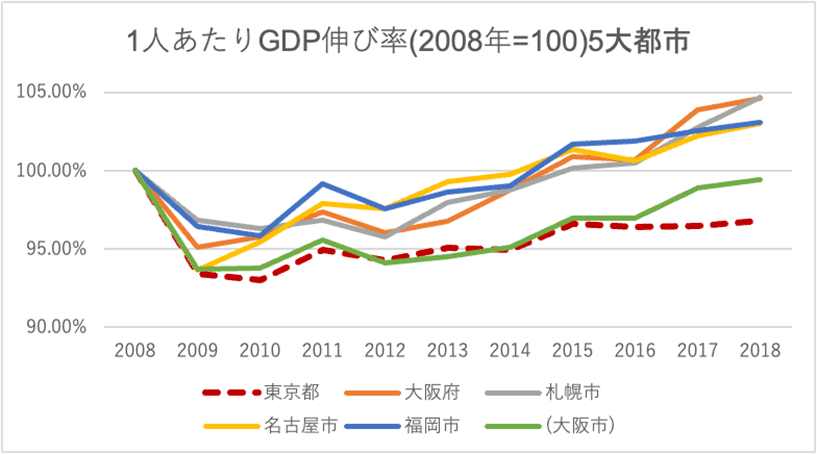

この3グラフを見ての通り、1人あたりGDPの成長は、東京は国内の主要都市の中で最低水準だった、ということになる。2018年までの10年間で1人あたりGDPが2008年を下回ったのは、東京以外だと辛うじて大阪市だけだったが、それでもかなりの差が付いている。(そもそも大阪市と東京都の1人あたりGDPの差は小さいので、近いうちに大阪市が東京都を逆転する可能性すらありえるかもしれない。23内に限るとまだ差があるだろうが。)

つまり、この10年くらい、東京一極集中どころか、むしろ東京の1人負けと言っていい状態だったということになる。ひどい言い方をするなら、最もGDPが成長していない街に人が集まり続けるのだから、日本が成長するわけもないだろう。1人あたりのGDPの実数が高い街がまだ引き続き東京であることは確かだが、いわば「均衡」に向かうかのように、東京への人口の流入が続くことで他の大都市との生産性の差が縮まる方向に進んでいるのではないかとも考えうる。

なので、最初の疑問「東京一極集中は続くのか」という問題は、そもそも問題設定自体を間違えていたことになる。近年、東京一極集中とは逆の事態が起きていた、東京に一極集中していたのは’00年代の出来事だ。いまは、もう、20年代だ。出来事が知識になりそれが常識に変わるまで10年以上の時間を要するということだろう。今後、また東京に一極集中する可能性は十分にある。ただ、それを「続いている」とは言えない。なぜならいま起きている出来事ではないのだから。大災害は社会のトレンドを加速させる、という格言もある。コロナショックという大災害は、果たしてこの「東京の低下」というトレンドを加速させるのだろうか、あるいは東京への人口の「一極集中」というトレンドの方を加速させるのだろうか。

一般論として、経済が拡大するときは周辺部の成長が中心部を上回り、経済が縮小するときは逆になる傾向があると個人的には見込んでいる。あまり議論されないが、高度経済成長期からバブル期の好景気局面において一貫して東京23区の人口は減少し続けていた。そういう意味では、ローリスクローリターン選好の考え方をするなら、つまり今後また「失われた20年」のような不景気が来ると考えるなら、やはり東京都心に資産を持つことは有意義であろうと思われる。'00年代に東京集中投資をしていた投資家は大きく勝ったのだろう。一方で、アップサイドを取ろうと考えるなら、この10年間のように地方に資産を持つ方が有利になる局面もある。昔の勝ちパターンにこだわっていて利益を失う、というのは投資の世界でよくある教訓話だ。

投資を考えるときは、やはり一本足打法ではなく、きっちりとポートフォリオ(分散投資)を形成することで、リスク耐性と利益の両立を図ることが筋だろう。今日のこの議論は、なにも東京に資産を買うな、という意味ではない。一本足打法で利益を取り損ねるような投資スタンスを取らない方がいい、という意味で読んでいただきたい。

手前味噌な話ではあるが、当社は名古屋・福岡の売上を足すと東京を上回るほど地方に強い投資家でもあり、かつ東京都心・高級住宅地エリアに地盤を持つ投資家でもある。Property+という当社の不動産小口化商品は、実物不動産を保有する煩わしさなく他都市に資産ポートフォリオを分散させることができる仕組みになっている。ぜひ、不動産は東京都心こそが全てという議論に踊らされることなく、小口化商品も活用しながら東京と他都市とに適切に分散されたポートフォリオを形成して資産運用して欲しいとの願いを込めながら、この項を終える。

(リビングコーポレーション 経営企画室 YY)