自社株買い9.6兆円⁉️

上場企業が自社株買いを拡大している。2023年の取得枠は約9兆6000億円と2年連続で過去最高となった。余剰資金を株主に積極的に還元しているとのこと。

要約文

この記事は、2023年に日本の上場企業による自社株買いが過去最高の約9.6兆円に達したことを報じています。主なポイントは以下の通りです。

- 2023年の自社株買いは前年比で増加し、取得枠は約9兆6020億円に達しました。これは余剰資金の増加と株主への還元の一環として行われました。

- 東京証券取引所は企業に資本効率の改善を要請しており、これが自社株買いの増加を後押ししています。自社株買いは株式数の減少により、自己資本利益率(ROE)や株価純資産倍率(PBR)などの財務指標を改善する効果があります。

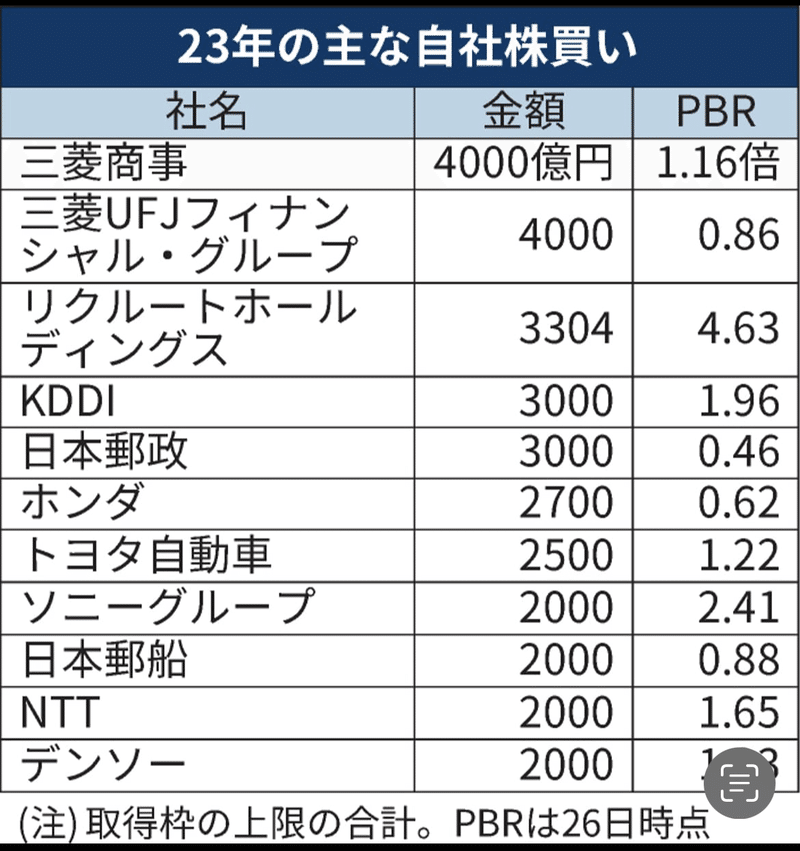

- 2023年には、特にPBRが低い企業が目立って自社株買いを行っており、中には取得した自社株を消却する企業も増えています。

- 一方で、自社株買いの増加は、成長投資の対象が限られていることや、不透明な経済見通しによるものとも考えられます。

- この動向は、日本企業の株主還元の姿勢と、財務戦略の変化を示しています。自社株買いにより1株あたり利益(EPS)や自己資本利益率(ROE)の改善が見込まれます。

銀行株のPBR

銀行株のPBR(株価純資産倍率)は一般的に低い傾向にあります。これはいくつかの要因によるものです。

1. **ビジネスモデル**: 銀行のビジネスモデルは比較的伝統的で、成長産業と比べて低い収益成長率を示すことが多いです。投資家は成長性の高い産業により高い価値を付ける傾向があります。

2. **規制の影響**: 銀行業は厳しい規制の下で運営されているため、リスクを取って高収益を追求することが難しい場合があります。これが株価に影響を及ぼし、PBRが低くなる要因になることがあります。

3. **経済サイクルへの感受性**: 銀行業は経済サイクルに敏感で、景気が悪化すると資産品質が低下し、損失が生じるリスクが高まります。これにより、投資家は銀行株に対して慎重な姿勢を取りがちです。

4. **資本規制**: バーゼル規制などの国際基準により、銀行は一定以上の資本を維持する必要があります。これが銀行の収益性に制限をかけ、PBRが低くなる要因となることがあります。

しかし、これらは一般的な傾向であり、個々の銀行や市場環境によって異なる場合があります。また、PBRが低いことが必ずしも悪いことではなく、投資の機会と見ることもできます。

参考

3企業の純資産を比較する。(2024 2Q)

日本郵政は約14兆6800億

三菱UFJは約19兆6200億

楽天は約1兆1千億

銀行のビジネスモデルや規制の観点から考えて、純資産は高くなる。またマイナス金利が解除されれば、それだけで莫大な利益を生むことが予測される。仮に日銀に10兆円預け1%の金利がつくとしたら、毎年1000億円の利益になる。

この記事が気に入ったらサポートをしてみませんか?