厚生年金維持より生活保護増加のほうが安上がり

22年参議院選挙において茂木自民党幹事長が「消費税減税なら年金3割カット」と発言し物議をかもしています。実現は難しいと思いますが、年金制度の縮小見直しによる減税は「小さな政府」の考え方としてはむしろ歓迎です。

本来老後資金は個々人の人生設計に応じて貯蓄や投資するもので、年金制度という形で国が一元的に徴収・配給するのは大きな非合理が生まれます。事実、厚生年金は現役世代に所得が大きく資産形成の機会に恵まれるものに対し、より高額の給付があるおかしな制度です。

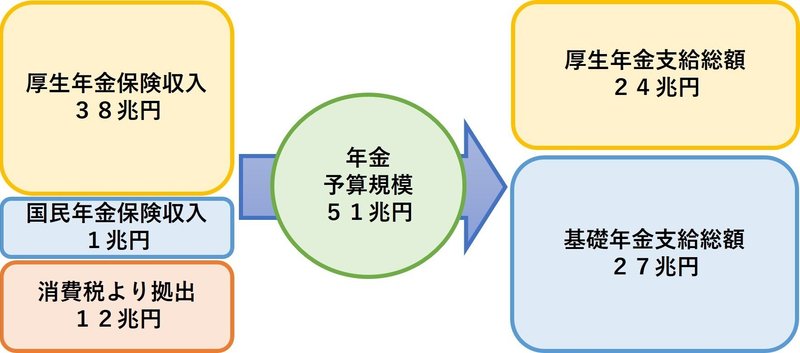

たとえば厚生年金をやめて基礎年金のみを65才以上の高齢者全員に支給するとなれば、月額支給額65,000円 × 12ヶ月 × 高齢者約3600万人 = 約28兆円で済みます。これは現行の基礎年金支給額と概ね一致します。

茂木幹事長は民主党案の消費税5%減に対して「11兆円の穴があく」としているので、従来より言われていた通り「消費税1% = 約2兆円」は確かなようです。しかし年金予算規模51兆円にたいして11兆円は21.6%分でしかありません。3割はちょっと盛りすぎです。

話は逸れましたがもしも厚生年金支給をやめることにすれば24兆円いらなくなるので、「厚生年金保険料支払いを50%カット」もしくは「消費税廃止」することができます。

もちろん「多く払えば多く戻ってくる」と都合の良い与太話に付き合わされた今の高齢者への厚生年金支払いを直ちにやめることは不可能ですが、テーパリングという形で段階的にやめていくのは政治決断で可能です。

私も含む30~50代は既に払った分損することになりますが、このまま厚生年金制度を維持してもその支給額が大幅に目減りしていることは確実です。今の負担に対し割りがあわないから早いとこ損切りするという選択肢はあってもおかしくはないと思います。

こういう話をすると「年金をやめたら生活保護が溢れかえってかえって負担が大きくなる」と反論をうけますが、本当にそうでしょうか。

そもそも「厚生年金支給をやめる」というのはより多く年金保険料を支払った方に対する追加部分の話なので、基礎年金支給は残ります。基礎年金のみで暮らすのは困難だというのは理解しますが、時短労働で不足分を稼いだり、貯蓄を切り崩したり、リバースモーゲージを利用すればよいし、万一のときには生活保護を申請すれば良いでしょう。

活動的に生きられるのは長くとも75才までで、旅行やレジャーへ行かなくなった余生において生活保護かそうでないかの生活水準に大きな違いはほぼありません。

生活保護になるには住居や自動車等生活必需品を除く全ての資産を使い切らなければなりませんが、生活扶助支給額は最低生活費から年金支給分を差し引いた額となるので財政への圧迫は小さいです。

ここで思考実験として、全ての65才以上の高齢者が生活保護受給者になった場合に必要となる金額を考えてみましょう。

上記令和3年度資料によると生活保護受給者数は約200万人、支給総額は3.8兆円になります。支給額の半分は医療・介護費ですが、これは低所得高齢者であればもともと9割が公費負担なので除外。残りおよそ2兆円を受給者数で割ると、生活保護者1人につき平均で年間100万円の支給があることがわかります。

よって65才以上の高齢者約3600万人が全員生活保護になったと仮定すると36兆円かかることになります。年金予算規模51兆円に対し、65才以上全員生活保護で36兆円!

差額の15兆円で「消費税7.5%減」か「年金保険料4割減」を選ぶことができます。先ほどより条件が悪くなったのは、実際には高齢者全員が生活保護になるのは世代別資産保有状況からみてもあり得ないので生じた差となります。

つまり現行年金制度を無理に維持するより、いっそ全て自助にまかせてお金がなくなったら生活保護と割り切るほうが国民の負担は減ります。

医療費は本当に除外してよいのか、水道光熱費・住居費・介護費用など生活保護で免除されるものについてはどうなのか…。

それらのマニアックな論点が気になる方はぜひ記事の後半部分を購入して確かめてみてください。収益は執筆活動を含む減税活動費へ充てさせていただきます。

ここから先は

¥ 300

自由主義は寄付文化と密接な関わり合いがあります。この記事が貴方にとって価値があると感じたら、その気持ちを著者に伝える最善の方法がコチラです!