追い風か波乱か:今週決算を迎える米国6銘柄(TSLA、GOOGL、NOW、UPS、SBUX、XOM)

モーニングスターが注目するマーケット・テーマと今週決算を迎える銘柄についての見立てを紹介します。

不安定であった先週を受けての昨日のマーケットは、主要4指数全てが上昇する結果となりましたが、大型テック株が下げ止まったと考えるのは、まだまだ甘い考えなのでしょうか。

決算シーズンが本格化しつつある中、今夜(明日早朝)には、テスラ、アルファベットの決算があります。これら大手企業や主要銘柄の決算が市場の方向性を占う指標となるのか。期待と不安が入り混じる状況となっています。

わずかな心の準備のための情報として、モーニングスターの見解を踏まえ、今週金曜日に発表されるPCEの見立て、それから今週決算を迎えるTSLA、GOOGL、NOW、UPS、SBUX、XOMについての着目点について要点をまとめていますので、ご参考下さい。

【情報ソース】

1. 市場動向

(1)PCE(個人消費支出)の市場への影響予測

7/11に発表されたCPI(消費者物価指数)は予想を上回る結果となった。また、PCE(個人消費支出)に影響を与えるPPI(生産者物価指数)確認したが、その多くはコントロールされており、一部にはデフレーションの兆候も見受けられる。したがって、今月のPCEに特段の懸念はなく、全体としてかなり良好に推移していると言える。

今朝方のコンセンサス予測では、ヘッドラインPCEの前年比で、先月の2.5%に対し2.6%が予想されており、わずかな上昇ではあるが、特に気にするほどのことではない。月次ベースでも先月のフラットに対し0.1%の増加予測となっている。

コアPCEの値が最も重要だが、月次ベースでのコンセンサス予測は、先月の0.1%に対し0.2%となっている。これらを総合的に考察した結果、FRBの利下げは9月に開始され、その後、12月にも利下げが行われると見ている。そして2025年も引き続いてインフレ傾向が続くと見ており、利下げは継続的に行われていくと見込んでいる。

(2)PCEの結果に起因する株価の下振れリスク

予想よりもどの程度高くなるかによるが、コンセンサス予測を大幅に上回る結果が出た場合、市場に大きな影響を与える可能性は高い。特に、過去1~2週間の市場のセンチメントを考慮すると、高いインフレ指標が出た場合には利益確定の動きが出るかもしれない。

今年はこれまで非常に強い市場が続いており、過去数週間にわたって継続的なローテーションが見られる。昨年に続いてAI関連株が今年も大幅に上昇してきたが、評価が非常に高くなっており、投資家は利益確定を行いながらより割安なバリュー株や小型株に投資をしている。

現在、9月の利下げの確率は、97%と予測されているため、この予測を脅かすような事態が発生すれば、市場に大きな影響を与える可能性がある。

(3)セクターローテーションは今後も続くのか?

FRBが金融政策を緩和し始めると、小型株がアウトパフォームする傾向がある。市場はこれを大きなカタリストとして捉えているが、今年後半から来年にかけて経済成長率が鈍化するとの予想もある。

経済の鈍化と企業の利益成長率の低下が予測される環境では、バリュー株がグロース株を上回ることが期待されるため、バリュー株への注目が高まっている。CPIの結果が予想以上に良好だったことが、インフレ緩和の見込みを強め、これが9月の金利引き下げへのFRBの確信を強めている。

また、評価額にも注目する必要がある。大型株はフェアバリューに対して約10%のプレミアムで取引されており、これは過去に例を見ない高さとなっている一方、小型株は依然として17%のディスカウントで取引されている。

ローテーションの背景には、金利引き下げという潜在的なカタリストと、小型株の安価な評価額がある。バリュー株に関しても、経済の鈍化と企業利益成長率の低下が続く中で、アウトパフォームする可能性が高い。バリュー株は数年間、コア株やグロース株に遅れを取っており、これらは各々10%と12%のプレミアムで取引されているが、バリュー株は依然として約9%ディスカウントされている。これは経済の鈍化と評価額の二つが絡んだ柔らかなカタリストと呼べる状況にある。

持続的なローテーションの始まりかどうかは後になって初めて分かることだが、現在は過大評価されて肥大化した銘柄を利確するのに良い時期である。長期的な投資家には、評価の遅れている低評価の株に投資することは賢明であると考える。

2. 今週に決算を迎える銘柄について

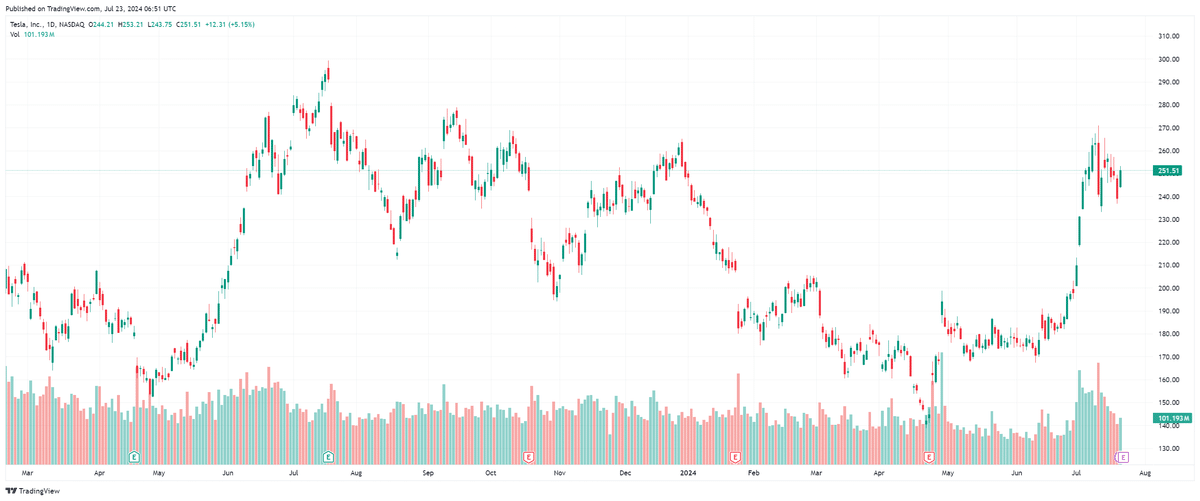

(1)テスラ

Teslaの株価は過去1か月間で30%の上昇を見せているが、その理由は明確ではない。新しいニュースが特に見当たらないため、この急騰には疑問が残る。この30%のラリーの後、株価はほぼ20%のプレミアムで取引されており、やや過大評価されている印象がある。今回の決算発表においては、いくつかの注目すべきポイントがある。

まず、2025年に予定されている安価な車両のタイムラインが重要であり、市場もこの点に注目するだろう。また、完全自動運転に関する最新情報も関心が寄せられるが、今回は新しい情報はあまり期待できないと思われる。今年後半(10月?)に予定されているロボタクシーに関するイベントで詳細が発表される見込みである。

さらに、基本的な財務状況、特に利益と利益率に関する質問が予想される。利益率の低下が続いている場合には、その理由についての経営陣の説明も注目されるポイントである。

また、EV販売はここ数か月でやや弱さが見られるが、長期的な見通しは変わっていない。今後5~7年でより手頃な価格の電気自動車が登場し、内燃機関車両に対して価格面での競争力を持つようになると見ている。充電ステーションの数も全国的に増加しており、ドライバーが電力切れの心配をせずに済むようになってきている。長期的には、2030年までに新たに生産される自動車の約3分の2が電動化されると予測されており、これにはバッテリー電気自動車やハイブリッド車も含まれる。EV市場の成長は依然として強固であり、引き続き注目していく必要がある。

(2)アルファベット

現在の株価がフェアバリューとほぼ一致している。

決算に関しては、特にAIに関連する項目が重要である。具体的には、カンファレンスコールで取り上げられるAIツール、クライアントによるサーバー上でのAIワークロード実行がクラウド収益に与える影響、投資計画や資本支出の変更が注目を集めるところ。またこれらは、NVIDIAの今四半期のパフォーマンス予測にもつながる可能性がある。

基本的には、広告需要と検索ボリュームのレベルが最も重要な要因となるが、興味深いことに、主要な広告代理店の最近の収益を確認すると、経済が鈍化し始めている状況でも広告需要は依然として強いままである。但し、過去1年間にわたって米国市場で非常に積極的に広告を展開してきたTemuのようなアジアの小売業者からの広告が減少するとなると、広告全体に若干の後退が見られるかもしれない。

検索面では、OpenAIのような既存の競合企業がアルファベットから検索ボリュームを奪っているかどうかが大きな疑問であるが、それを判断するのは、時期尚早と考えられる。

(3)ServiceNow

現在、この銘柄は5%のディスカウントで取引されており、以前から推奨している銘柄である。現在、大型グロース株の中で割引価格で取引されている数少ない銘柄の一つであり、大手企業の株を探しているなら、非常に強力な選択肢になる。成長、評価、そして強力なバランスシートの組み合わせが優れた企業として評価している。

今四半期に関しては、特別なことを期待しているわけではなく、通常通りのパフォーマンスを期待している。人工知能対応製品の採用状況、non-GAAPの営業利益率を注視し、経済が弱まっている可能性がある中で、大口取引の健全性、そしてガイダンスに関する最新情報を確認していく。

(4)UPS

今月初めにこの銘柄を推奨している。この銘柄がディスカウント価格で取引されることは稀であるが、その状態は長くは続かなかった。それでも、フェアバリューに対して8%の割引があり、依然として少し過小評価されている。

今年後半には、荷物の取引量の増加が期待されており、それが株価の成長や勢いを増すきっかけになる可能性がある。

現在UPSで注目すべき点は、国内の営業利益率の進捗状況であり、生産性と人員削減が営業利益率の改善に寄与しているかどうかを見極めて行く。また、経営陣が2024年末のガイダンスを再表明し、国内パッケージ部門のマージンを10%に引き上げる計画を示すことに期待している。

(5)スターバックス

スターバックスは過去数四半期にわたり厳しい状況が続いている。前四半期の決算報告によると、中所得層の消費者がインフレの影響を強く受けていることが明らかになった。今年のインフレだけでなく、過去2年間の複合的なインフレの影響も大きく、中所得層の消費者は余剰貯蓄をほとんど使い果たし、クレジットカードの負債は歴史的な水準に戻りつつあり、貯蓄率はパンデミック前の水準を下回っている。このため、多くの人々が特に裁量支出を削減しようとしており、スターバックスのような贅沢品の購入はその一例となっている。

前四半期には客足が7%減少し、これはスターバックスにとって大きな減少となっている。現在、スターバックスの最優先課題は客足の回復だと考えられるが、プロモーションにどれだけの費用をかけるか、高利益率の飲料を購入してもらうための割引にどれだけ費用をかけるかのバランスを取る必要がある。

今四半期については、客足や店内売上は前四半期よりも若干改善する見込みだが、年間を通じては弱まる可能性があるとのこと。このため、数四半期にわたってプレッシャーが続く可能性がある。さらに、アクティビストの投資家(Elliott Management)の提案について経営陣がコメントするかについても注目が集まっている。

全体として、スターバックスは、フェアバリューに対し17%のディスカウントで取引されているが、株価が上向くためには客足の回復が必要であり、それには数四半期かかるかもしれない。

(6)エクソンモービル

この銘柄は16%のディスカウント、3.3%の配当利回りを提供し、引き続き買い推奨である。多くのポートフォリオにおいて基本的な保有株として非常に良い選択であると考える。エネルギーへの投資をポートフォリオに含めることは依然として有望であり、インフレが再び上昇する場合や、追加の地政学的な紛争が発生する場合に備えてナチュラルなヘッジを提供する。

以上です。

御礼

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

免責事項

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?