世界最大の産油国となった米国の苦悩と再生可能エネルギーへの移行

世界最大の石油生産国となった米国。その経済は石油産業と密接に結びついて、輸送、製造、農業など、多くの経済分野で石油は依然として重要なエネルギー源となっています。

一方で、気候変動や再生可能エネルギーへの移行といった課題を抱え、これら課題を克服し、持続可能なエネルギーシステムを構築していくことが、米国の将来にとって重要であるとされています。

しかしながら、既存の巨大な石油産業を抱えながらのエネルギー転換には、リスクや数々の困難も存在しており、エネルギー産業に投資するにあたっては、短期・長期の視点が必要となります。

本投稿は、CNBCのプログラムの参考訳を通じて、米国のエネルギー産業事情について紹介するものです。ご参考下さい。

[主なトピックス]

エネルギー安全保障の強化

産油輸出国としての米国

エネルギーコスト安定化によるインフレ抑制

遅延する再生可能エネルギーへの移行

政府による莫大なインセンティブ(税制優遇措置・補助金)

大統領選挙とエネルギー政策のゆくえ

01. プロローグ

米国はこれまでにないほど多くの石油を生産しており、世界のどの国よりも多くの石油を採掘しています。これは、歴史上最も多い量です。

現在、米国での採掘は非常に利益を上げています。米国の石油生産量は1日あたり1,340万バレルに達し、以前は、1,200万バレルを超えることはないと言われていたため、この数字は非常に大きなものです。

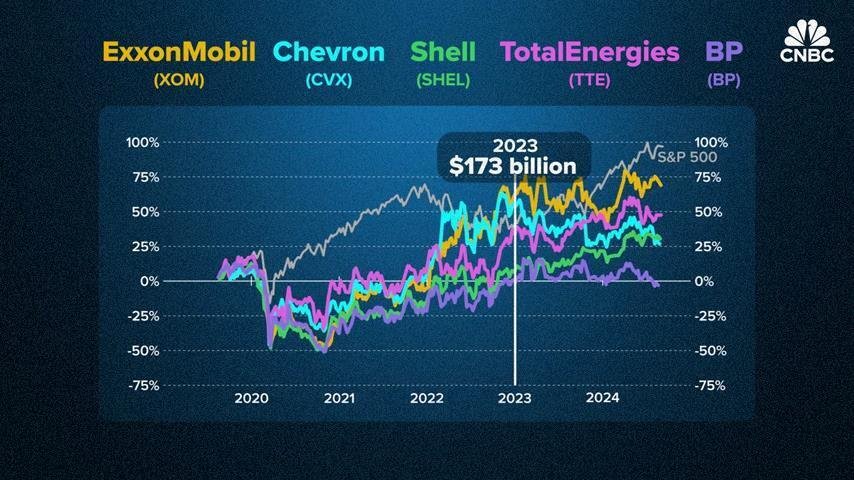

エクソンモービル、シェブロン、シェル、トタルエナジーズ、BPといった大手石油会社が2023年に上げた利益は、約1,730億ドルであると米国天然資源防衛協議会が報告しています。

また並行して、国内の石油生産を促進するため、数十億ドルもの税制優遇措置が提供されています。

最終的には、我々が日常生活を送るためにエネルギーは必要ですが、同時に気候変動への対策も講じなければなりません。

ネクステラ・エナジー、ファースト・ソーラー、GEリノーバ、コンステレーション・エナジーといった再生可能エネルギー企業の株価は、2024年の選挙を前に下落しています。これは、税額控除が不確実な状況にあるためです。再生可能エネルギーへの移行は、政府から数十億ドルの支援を受けていますが、予想以上にコストがかかっている可能性があると言われています。

再生可能エネルギーへの移行は、今日始まったものではなく、昨日でもなく、何年も前から始まっています。実際には、バイデン政権だけでなく、トランプ政権の時期にも進められてきたものです。

クリーンエネルギーのためのインフラ整備を進めていますが、まだ石油を使用しているため、石油のインフラを廃止することができません。

米国が史上最大の石油生産国となった背景には、新技術の導入やシェールオイルの採掘拡大などがあります。これにより、国内の石油生産量が大幅に増加しました。

これにより、米国のエネルギー自給率が高まり、経済的な利益を得ていますが、化石燃料への依存が続くことにより、再生可能エネルギー移行に影響を与え、気候変動対策が遅れる可能性もあります。

02. 記録的な石油生産量

米国経済にとって石油は非常に重要です。

我々の移動手段や生活のあり方を考えると、その多くは豊富で容易に手に入る天然資源に依存しています。過去100年以上にわたり、そのエネルギーの大半は化石燃料から供給されてきました。

石油の価格は、ほぼすべての米国の家庭に影響を与えます。石油価格が高いと、ガソリン代やエネルギー費が上昇し、インフレが進む可能性があります。一方、石油価格が低下すると、ビジネスのコストが下がり、経済成長を促進することがあります。

近年、ウクライナ戦争の影響で石油価格が大きく上昇しました。その後、中東での緊張も続き、石油価格は高止まりしました。これは、米国の企業にとって、再び石油採掘を行ったとしても、需要が存在するというサインになりました。

水圧破砕法や水平掘削技術の研究開発は、米国における原油や天然ガスの生産拡大に大きく貢献しました。

1990年代から2000年代にかけては、石油が枯渇すると多くの人が考えていました。しかし、米国の産業は驚異的な技術革新を実現し、肉眼ではまるで固い岩のように見える場所からでも石油を抽出できるようになりました。

これは「フラッキング」としても知られています。

フラッキングによって、一気に天然ガスの価格が非常に安価になりました。

比較すると、水平掘削やフラッキングの技術革新が起こる前の原油の生産量は1日あたり500万バレルでしたが、現在では約1350万バレルまでに達しています。

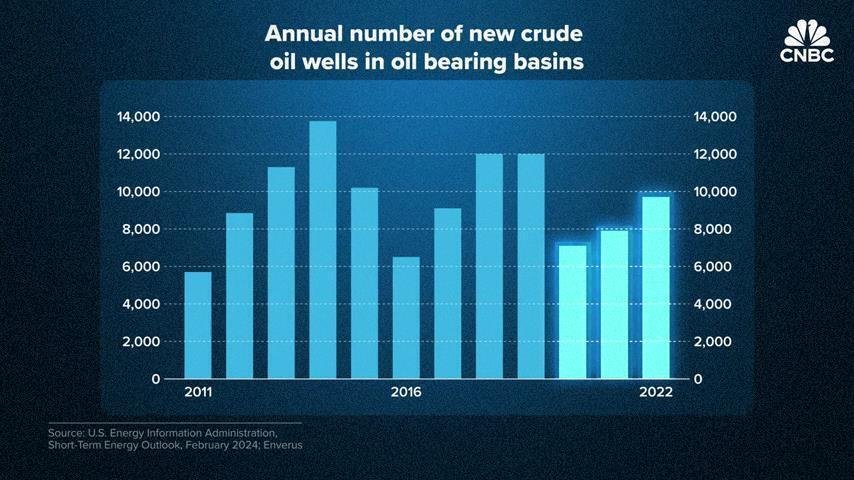

これらの3つのチャートは、米国の石油産業がかつてないほど生産性を高めていることを示しており、その生産性向上の主な要因はフラッキングです。この技術の進歩により、新規および既存の油井から、従来よりも多くの石油を抽出できるようになりました。

過去10年間で新しい油井の数は変動しましたが、2020年のパンデミック以降、新しい油井の稼働数は緩やかなペースで増加しています。それに対して、新しい油井の掘削数を示す稼働中の石油掘削リグの数は減少傾向にあります。2014年以降、稼働中のリグの数は69%減少したものの、効率化が進むことにより、米国の原油生産は再び増加しています。

米国は世界最大の石油生産国であるだけでなく、主要輸出国の一つでもあります。

米国はこれまで以上に多くの石油を輸出しています。

我々は国際的な石油市場で非常に重要な役割を果たしており、それによって市場の性質が大きく変わりました。もし米国の産業が成功していなかったならば、石油価格は今よりもかなり高く、さらに不安定になっていたことでしょう。

米国は、ロシアの石油依存から脱却しようとしているヨーロッパの同盟国に多くの石油を輸出しています。

ロシアによるウクライナ侵攻以降、天然ガスの供給元に注目が集まり、多くの国々で見直す動きが広がっています。

世界で石油を供給できる国はごくわずかで、その多くが戦争地域にあります。米国国内の経済危機を防ぐためには、米国の石油生産を記録的な水準に維持する必要があります。

03. 政府支援

米国政府は、補助金を通じてエネルギー産業に対し、石油の生産を増やすよう奨励しています。

エネルギー価格が非常に高騰すると、一般の米国国民に大きな負担がかかります。また、経済にも悪影響を与えます。これまで経験してきた多くの不況は、石油価格の急上昇をきっかけとして始まっているからです。

税法には、いくつかの大きなインセンティブが組み込まれています。

「無形掘削費用」(IDC:Intangible Drilling Cost)という制度があり、これは掘削を始めた最初の年に設備費を減価償却できる仕組みです。例えば、フラッキング企業の場合、初年度に多くのコストがかかるため、IDCは非常に重要な支援策となります。これは、風力や太陽光エネルギーへの補助金に似た仕組みです。

ホワイトハウスの2025年度予算によると、「無形掘削費用」の税制優遇措置は、2025年には石油およびガス会社に17億ドル、2034年までには97億ドルの利益をもたらすと予測されています。

かつて石油産業は、海洋掘削などの他の種類の補助金を受けていましたが、過去10年から20年の間にそれらの多くが削減されました。現在、最も活用されている補助金が「無形掘削費用」であり、税額控除の形で提供されています。

もう一つの大きな補助金として「減耗控除」(Depletion Allowance)があり、これは企業が減少していく石油埋蔵量を費用として差し引くことができる制度です。

ホワイトハウスの2025年度予算によると、「減耗控除」による税制優遇措置は、2025年に石油・ガス産業に8億8,000万ドル、2034年までには約157億ドルの利益をもたらすと予測されています。しかし、補助金の分析や見積もりにはさまざまな方法があります。例えば、国際通貨基金(IMF)は「暗黙の補助金」(Implicit Subsidies)も考慮しています。

IMFによると、2022年に米国が化石燃料に提供した補助金は7500億ドルを超えています。そのうち実際の補助金は約30億ドルで、残りの大部分は「暗黙の補助金」とされています。これらは、健康への悪影響や環境への被害といった負の外部性に由来します。もし生産者がこれらの影響に責任を負うことになれば、化石燃料の生産コストははるかに高くなるでしょう。

石油産業への補助金について話すことは非常に政治的な問題になりますが、基本的には我々はあらゆる産業に対して補助金を提供しています。

補助金自体には良し悪しがあるわけではありません。社会で必要とされるものを増やすために、我々は常に補助金を提供しています。それが補助金の目的です。

この問題は非常に複雑です。もし「石油会社は裕福だから、代替エネルギーへの投資を支援しない」という方針を取るとすれば、彼らが参加しなかった場合、果たして我々は目標を達成できるのか、と自問する必要があります。

04. 再生可能エネルギーへの移行

数十億ドル規模の税額控除も、グリーン産業を促進するために設けられています。

米国のエネルギー政策は主に税制に基づいて進められてきました。これまでの再生可能エネルギーの普及が実現してきたのも、その税制による支援が大きな要因です。

再生可能エネルギーへの補助金は拡大しています。2022年には、風力発電や太陽光発電に対する税制支出が110億ドルを超えました。一方、無形掘削費用や減耗控除を含む石油の探査・開発に対する支出は7億2,000万ドルにとどまりました。これは、パンデミック前の年間20億〜30億ドルと比べて大幅な減少です。

これは、従来の石油・ガスからの転換を示しています。たとえば、2016年から2022年にかけて、連邦政府のエネルギー補助金の約半分が再生可能エネルギーに関連しており、政府の再生可能エネルギーへの支援額は2016年の74億ドルから2022年には156億ドルに倍増しています。

その補助金の拡大の主な原因は「インフレ抑制法」(IRA:Inflation Reduction Act)にあります。この法律には、気候対策に向けた3,690億ドルが含まれており、これはこれまでで最大の投資額となっており、その多くが再生可能エネルギーに向けられています。

政策としては非常に難しい手法です。代替エネルギーが市場で勝つためには、補助金を与える必要があります。新しい企業として参入する場合、最初に多額の資金を投じる必要があり、すでに確立された業界と競争しなければなりません。

インフレ抑制法の3,690億ドルの気候変動対策予算のうち、2,700億ドルは税制優遇措置を通じて提供されます。

インフレ抑制法が成功すれば、再生可能エネルギーやその他のクリーンエネルギーがさらにコスト競争力を持つようになります。すでにかなり競争力が高まっており、過去数年間の米国における再生可能エネルギーの普及を見ても、その成長は目覚ましいものです。

米議会予算局(CBO)と税制合同委員会によると、インフレ抑制法は主に税額控除を通じて、2031年までに政府に6,600億ドル、2033年までに7,900億ドルの費用がかかると推定されています。

ホワイトハウス予算の石油やガス会社への無形掘削費補助金の2025年から2034年の間のコスト推計は、97億ドルです。

再生可能エネルギーに影響を与えるのは、主に投資税額控除と生産税額控除であり、これらはすでに30年ほど続いているものです。

最大の税額控除は生産税額控除と投資税額控除であり、どちらもインフレ抑制法により強化されました。生産税額控除(PTC:Production Tax Credit)は再生可能エネルギー企業に適用され、プロジェクト開始後の最初の10年間で、認定企業は再生可能エネルギーの発電量1キロワット/時ごとに最大2.9セントの税額控除を受けることができます。もう一つの重要な税優遇措置として、投資税額控除(ITC:Investment Tax Credit)があり、再生可能エネルギーに関する資本コストの10%から30%の税額控除を受けることができます。こちらは生産税額控除に似ていますが、プロジェクトのコストに基づいている点が異なります。

2006年から導入されている投資税額控除は、再生可能エネルギーの歴史の重要な一部となり、党派を超えた支持を得るようになりました。

化石燃料と再生可能エネルギーへの政府支援額を比較することは、これらの産業への補助金の全体像を正確に示すものではありません。

そのような比較を行うと、両者が同じ額の支援を受けるべきだという誤解を与える可能性があります。たとえば、再生可能エネルギーがXドルの補助を受けているからといって、化石燃料にも同じ額や別の額の補助をするのが正しいかというと、そうではありません。この話は、全員が同じ大きさのケーキをもらって満足する誕生日会のような単純なものではないのです。

再生可能エネルギーは、新しいインフラを整備しなければならないという「鶏が先か卵が先か」という状況にあります。一方で、石油・ガス業界が既に所有し、減価償却されながら利益を生み出している既存のインフラが存在しています。現在は、古いインフラも新しいインフラも併用している過渡期にあります。例えば、BPがガソリンスタンドに電気自動車(EV)の充電ステーションを設置し始めているのは素晴らしいことです。しかし、ここで倫理的な問題が出てきます。それは、政府がBPのガソリンスタンドに充電ステーションを設置するのを支援すべきかどうか、という点です。

2024年の大統領選挙では、エネルギー補助金が争点となります。

民主党は、インフレ抑制法を史上最大のクリーンエネルギーと気候対策への投資だと評価しています。一方で、共和党はこの法律が成立して以来、継続的に撤廃を試みています。

専門家によると、全体の撤廃は現実的ではないものの、インフレ抑制法の一部が無効化される可能性はあります。ただ、11月には状況がさらに複雑になります。共和党が支配する地区が最大の恩恵を受けているからです。E2(Environmental Entrepreneurs)のデータによれば、発表されたプロジェクトの半分以上が共和党の地区にあり、全投資額の85%がこれらの地域に向けられています。

バイデン政権の一員として、カマラ・ハリス副大統領はインフレ抑制法の成立において重要な役割を果たしました。

ワシントン・ポスト紙によると、トランプ前大統領は最近、大手石油企業の幹部と会談し、選挙資金として10億ドルの支援を求めたそうです。トランプ氏は、当選した場合、石油生産の拡大を妨げているとされる環境規制を撤廃することを約束したと伝えられています。

彼は石油大手やそのロビイストに対して、選挙資金として10億ドルの寄付を受ける見返りに、彼らの要求に従うことを公然と約束しました。

我々は掘る。どんどん掘る。

ただ、実際のところ、掘削は過去最高の水準に達していますし、環境に関する規制も多くあります。それが本当に業界の利益に必要なものかどうかは疑問です。

一方で、ハリス副大統領の選挙活動では、掘削を止めるとは明言できない状況があります。結局のところ、人々は毎朝起きて車にガソリンを入れなければならないからです。

電力需要を常に満たすためには、どの時点でも十分な電力供給を確保する必要があります。しかし、太陽光や風力エネルギーについて考えると、話は少し複雑になります。これらは不安定な資源だからです。よく言われるのが、太陽が照っていれば太陽光エネルギーは優れているが、日が沈むとそうはいかない、ということです。

我々は、消費者に何が起こるのか、十分なコーディネーションが行えていません。充電ステーションの設置場所やどのように天然ガスを停止するか、また掘削を止めた場合にどう価格に影響を与えるかなど、十分な計画が立てられていないのです。これら詳細をうまく整理するのは困難なことです。

石油やガスの補助金を税法から取り除くことは、非常に難しいことがわかりました。

税法の改正は常に複雑だと思います。制度には多くの慣性があり、一度与えられたものを取り去るのは非常に難しいのです。また、誰が大統領になろうがなるまいが、あるいは誰が議会を仕切ろうが仕切るまいが、米国のエネルギー政策に影響を与えるのは確かですが、それよりも少し目立たないようなトレンドも存在しています。

クリーンエネルギーの雇用市場は、化石燃料の仕事と共に拡大しています。風力エネルギーの仕事は、トランプ政権とバイデン政権の両方の時期に増加しました。また、バイデン政権の下で、太陽光エネルギーや水力エネルギーの仕事も増えています。

再生可能エネルギーの成長についての私の考えは、選挙の結果にかかわらず、今後10年間で再生可能エネルギーが大きく成長するというのが現実だと考えています。

<オリジナル・コンテンツ>

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

CNBC

(Original Published date : 2024/09/05 EST)

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。

この記事が気に入ったらサポートをしてみませんか?