Tesla決算解説

概要

2022/10/19自動車会社のTeslaが決算発表を出しました。

上図のように、EPSはクリア、売上はミスとなり、Q4のガイダンスは示されませんでした。今後も、テスラ社は50%の成長を継続する方針です。

決算まとめ

こちらがQ3のテスラの決算まとめです。

自動車関連決算

売上:$18.69B(YoY 55%)

粗利益:$5.21B(YoY 42%)

粗利率:27.9%(YoY -2.8%)

全体決算結果

売上:$21.45B(YoY 56%)

粗利益:$5.38B(YoY 47%)

粗利率:17.2%(YoY -1.5%)

営業経費:$1.69B(YoY 2%)

営業利益:$3.68B(YoY 84%)

営業利益率:17.2%(YoY 2.6%)

純利益(GAAP):$3.29B(YoY 103%)

純利益(Non-GAAP):$3.65B(YoY 75%)

EPS(GAAP):$0.95(YoY 98%)

EPS(Non-GAAP):$1.05(YoY 69%)

営業キャッシュフロー:$5.1B(YoY 62%)

資本支出:$-1.8B(YoY -1%)

フリーキャッシュフロー:$3.29B(YoY 148%)

現金、現金同等物、有価証券:$21.1B(YoY 31%)

プラス要因とマイナス要因

【売上に関して】

+納車台数が増加しました。

+上海ギガファクトリーの建設により、生産台数が増加しました。

+車以外のビジネスも堅調です。

ー為替のインパクトが大きいです。

【収益性について】

+生産台数が増加しています。

+納車台数も成長しています。

+車ビジネス以外も堅調です。

ー原材料費、コモディティ、物流コストなどが高くなっています。

ーテキサスとベルリンのギガファクトリーがが稼働したことにより、生産コストが上昇しています。

製品概要

【Q3車製品】

Model S/Xの生産台数:19,935台(YoY 123%)

Model 3/Yの生産台数:345,988台(YoY 51%)

合計生産台数:365,923台(YoY 54%)

Model S/Xの納車台数:18,672台(YoY 101%)

Model 3/Yの納車台数:325,158台(YoY 40%)

合計納車台数:343,830台(YoY 42%)

その内リースで使われている納車数:11,004台(YoY -34%)

Q3の最後でリースされている車両数:135,054台(YoY 24%)

【その他】

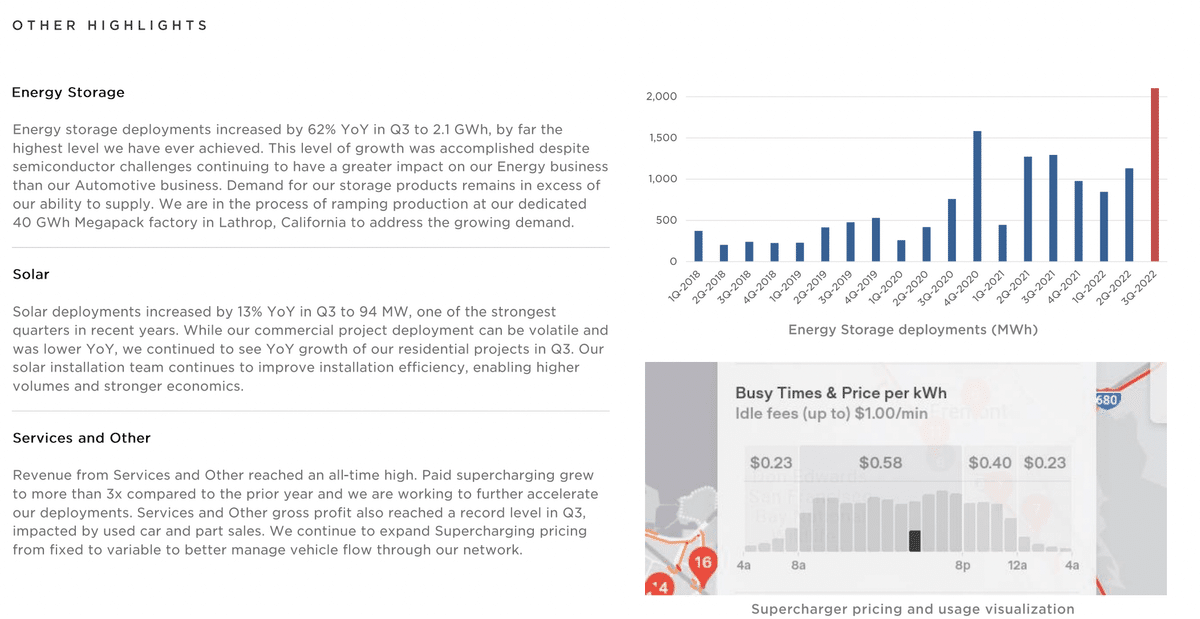

ソーラー関連商品:(YoY 13%)

ソーラー電池関連商品:(YoY 62%)

モバイルサービス:(YoY 29%)

スーパーチャージステーション:(YoY 33%)

四半期比較

納車台数は、Q2で上海ギガファクトリーが停止したため、納車台数も著しく減っていたが、Q3では再稼働を果たし、再び成長軌道に戻ってきたことが伺えます。

営業キャッシュフロー、フリーキャッシュフローは、過去最高を叩き出しており、成長率も営業キャッシュフローは60%、フリーキャッシュフローは150%ほどの成長を見せており、さらなるギガファクトリー建設に盤石のキャッシュを蓄えられる環境です。

純利益も、Q1には及ばなかったが、再び成長軌道に乗せてきました。今後の成長が楽しみです。

どの項目についても、上海工場の停止や、ギガファクトリーの建設など、いろいろな要因を乗り換えて、右肩上がりを継続させています。今後も50%の成長を継続させていく方針は変わらないようなので、期待したいですね。

目標である、売上成長50%を依然としてキープしており、今後も成長が期待できます。今後はトラックの製造にも着手するようなので、さらなる業績向上を期待したいですね。粗利率はついにS&P500の平均粗利率を突破したようです。テスラは製造業であるため、粗利率は40%程度がターゲットとなると考えますので、成長はまだ発展途上と考えます。

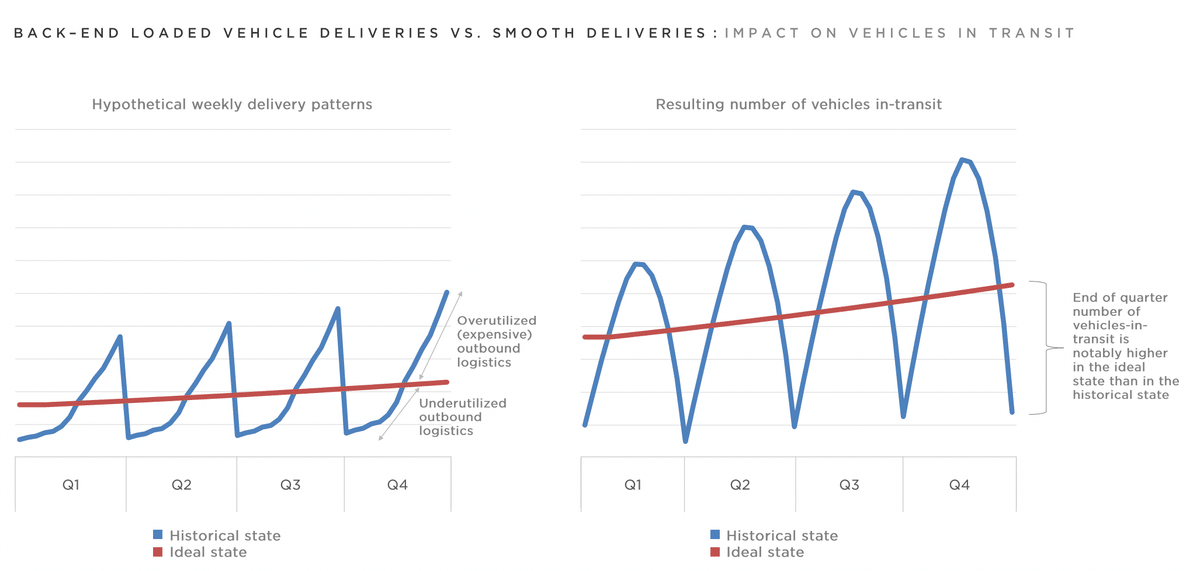

上図は、赤線が理想的な輸送車両数で、これを超えると高価になると書かれているので、おそらく輸送費のことかと考えられる。一般的なパターンを使うと輸送費が高価になる期間が長いが、結果的に、輸送費が高騰する箇所を従来よりも削減して、効率的に輸送をおこなっているようです。

詳細

車両生産キャパシティ

Q3は、生産台数が過去最高になりました。サプライチェーン混乱の影響はあまり受けませんでしたが、ピーク配送期間中の車両輸送能力がさらに厳しくなってしまいました。現在は、生産と配送の両方の地域的な組み合わせに徐々に移行しています。

車両の輸送能力が不足していることが、今回決算をミスした主な要因のようです。

【テキサス・ネバダ】

フリーモントでの生産率をさらに高めるためのソリューションを継続しています。テキサスギガファクトリーで製造されたモデル Y の生産率は、四半期の各月で増加し続け、生産された 4680 セル(バッテリー)の総数は、第 3 四半期に連続して 3 倍に増加しました。そして、「Tesla Semi」の納車は12月に開始される予定です。

【上海】

Q2はスローダウンしていた生産が、Q3では上海工場で最も生産された四半期となりました。上海工場は、北米以外のほとんどの市場に車両を供給する主要な輸出拠点であり続けています。

【ベルリン】

第 3 四半期の終わりに向けて急速に生産率が向上したおかげで、ドイツは 1 週間で2000台以上のモデル Y 車両を生産しました。工場での生産率の進捗状況も予定通りです。

コア技術について

その他ハイライト

今後の見通し

生産規模について

テスラは、できるだけ早く生産規模を拡張していく方針です。具体的には、納車台数を年間50%のスピードで拡大していくことを目指しています。成長率については、製造キャパシティと、工場の拡張、運用効率、サプライチェーンの安定次第なところがあります。

キャッシュ

キャッシュは潤沢です。長期的な規模拡張や製品ロードマップに、十分寄進を提供できる流動性があるようです。

利益

製造と運用のコストを削減するためのイノベーションを実行し続けます。一方で、時間の経過とともに、ハードウェア関連の利益がソフトウェア関連の利益の加速を伴うと予想しています。

つまり、ハードウェアが土台となり、ソフトウェア関連の利益が今後は伸びていくことを予想しています。ソフトウェアは粗利率が高い傾向にありますので、こちらにも注目ですね。

製品

テキサスとベルリンでの生産増加のペースは、新しい場所での多くの新製品と製造技術の導入の成功と、サプライ チェーン混乱の影響を受けるでしょう。工場の立ち上げには時間がかかり、テキサス、ベルリンのギガファクトリーも例外ではありません。

その他、サイバートラックの工業化を進めており、現在、モデル Y の立ち上げに続いてテキサスでの生産が計画されています。この「Tesla Semi」の初期納車フェーズは2022 年 12 月に開始される予定です。

工場紹介

以下では、カリフォルニア州フリーモント工場、ベルリンギガファクトリー、上海ギガファクトリー、テキサスギガファクトリーの様子をご覧ください。

終わりに

テスラの決算について、を私なりに感じたことをnoteにまとめました。ここまでの情報が少しでも皆様のお役に立てば幸いです。

最後に、この記事が良かったと思っていただければ、リツイートなどで拡散いただけるとありがたいです。また、私のテスラの投資判断をおまけとして記載いたしましたので、サポートいただけると嬉しいです。

皆様からのサポートが多ければ、また、このような記事作成を継続しようと思っておりますので、何卒よろしくお願いいたします。

最後までお付き合いいただき、ありがとうございました!

私の投資判断について

以上の決算から、私の投資判断については以下の通りです。

これら2つの結果からも、成長は予定通り50%を超えた成長を継続しており、今後は、ベルリン、テキサスのギガファクトリーも本格的に立ち上がってくるということで、成長は鈍化の兆しを見せていません。

マイナス要因として、ドル高が挙げられていますが、車体の単価を上げたことにより利益をキープしているようですし、インフレ対策もそれなりにうまくいっている印象です。

コモディティの高騰や、輸送費については、直近では徐々に減少していることを考えても、今後は、決算が明るい方向に向かう可能性が高いです。

あとは、ギガファクトリーの生産工場に伴うコストがうまく抑えられうことを決算を注視していく必要があるかなと思います。

以上から、私はテスラ株は買いでいいと思います。投資は自己責任ですので、自己判断のもと投資を行うようにしましょうね。