金価格の動きから日経平均の動きを予測する:コロナ不況の2020年GW編

リーマンショック時の金価格と日経平均の動きの連動については、以前記事にした。

今回は、コロナショック後の2020年ゴールデン・ウィーク時点での分析を行ってみようと思う。株価は、底を迎えたのであろうか?

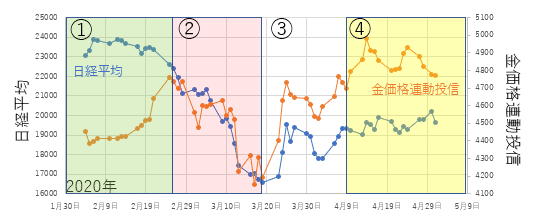

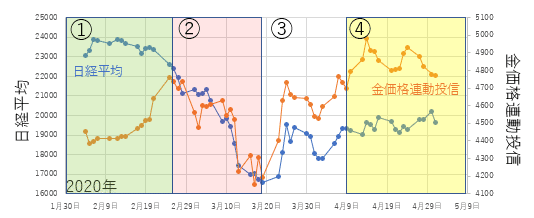

2020年2月から4月末までの日経平均と金価格の推移

いわゆるコロナ・ショックの前後、2020年2月~4月末までの日経平均株価と金価格の推移のグラフを下図に示す。金(ゴールド)の現物はすぐに取引ができないため、取引のしやすさの点から金価格連動投信の価格を参照している。

なんとなく、リーマンショックの「急落期(=第1の底)」の前後と似ている値動きになっている。

日経平均と金価格の動きが「似ているところ」と「似ていないところ」があるように見える。リーマンショック時に習い、今回の時系列を4つのフェーズに区切り、分析してみる。

それぞれの期間の相関係数はフェーズ①(2月4日~2月25日)が-0.745、フェーズ②(2月25日~3月17日)が0.879、フェーズ③(3月17日~4月9日)が0.897、フェーズ④(4月9日~5月1日)が-0.058となっている。

相関係数による分析

フェーズ①の相関係数は-0.745、強いマイナスの相関があり、これは日経平均と金価格が逆方向の値動きをしていることを示す。実際に、見た目でも、日経平均は下降傾向、金価格は上昇傾向となっている。

コロナウイルスが中国で感染爆発し、日本や韓国にジワジワ広がり始めていた時期である。経済リスクを懸念した株価のジリ安、リスク回避のための金上昇という、いわゆる「有事の金」期に相当すると思われる。

フェーズ②の相関係数は0.879。日経平均も金価格もともに急落をしている。リーマンショック時の「急落期」にも似ている。

イタリア、スペインに感染爆発が起こり、パンデミックによる恐怖が市場を支配した時期である。アメリカでも感染が拡大し、下落は更に勢いを増した。今から見れば、複数の点においてリーマンショック時の「急落期」にそっくりである。

フェーズ③の相関係数は0.897。興味深いことに、日経平均・金価格ともに急反発する。このような明確な急反発期はリーマンショックにはなかった(期間がごく短かった)。

アメリカの感染爆発が続き、世界的な実体経済への悪影響がみられはじめた時期だったが、アメリカ政府及びFRBの迅速な資金供給により相場は立て直した時期である。介入自体がリーマンショック時より早かったのだと思われる。

しかし、感染収束や実態経済活動の再開の見通しは立っておらず、この株価上昇は明らかに現実の経済状態を反映していない。そんな「不自然な上昇局面」であると言える。

フェーズ④の相関係数は-0.058。ほとんど相関はない。つまり、日経平均と金価格の動きはバラバラであるということを意味する。資金が、株か金か迷っている状況だろう。

今後どうなるのかをリーマンショックの分析から予想する

まず、リーマンショックとコロナショックは、前者が金融危機であり、後者がパンデミックによる実体経済の停滞ということであり、起こっていること自体は異なる点には留意する必要がある。今回は金融システムそのものは温存されているが、実体経済の停滞が続けばやがて波はそこに押し寄せるだろう。そういう意味で、感染症がどの段階で収束するのか?ということが今後の展開に大きく影響することは間違いない。

また、現在は、恐らく早期の経済活動再開を期待してだと思うが、実体経済からあまりにも解離した株高が続いている。これも考慮に値する要因である。

一方、上記要因を差し置いてみた単純比較でも、リーマンショックとコロナショックの値動きには共通点が見られる。現在は、「底固め期」あるいは「ゆっくりと再始動期」にあたる局面と思われる。

リーマンショック時には、この後再び株価・金価格ともに下落し、第二の底(=大底)を形成することとなった。

さて、今回はどうだろうか?

ぜひ、未来の羅針盤の一つに!

(画像は写真ACから引用しています)

この記事が気に入ったらサポートをしてみませんか?