統合報告書と経営デザインシート カゴメ統合報告書2019

価値創造メカニズム

「価値創造メカニズム」は、ビジネスを、資源、ビジネスモデル(アクティビティ)、提供価値でとらえる考え方であり、その仕組みそのものです。

源流は、知的資産経営で、企業やビジネスを関数でとらえる住田孝之さんの発想です。

有形、無形の資源(リソース,知的財産や知的財産権を含む)xを企業という関数f()に入力すると、創造される価値yが生み出されるというメカニズムです。

「知的資産」(x の内容)自体とともに、「知的資産経営」(f の内容)が重要なのである。

これは、x の中味を活かせる f になっていれば、y も大きくなるということ

である。したがって、企業が y を高めるためには、x を増大、強化する方法と、f にマッチした x の組合せを考える方法と、x の強い部分(xk)をより有効に活用するような f を作る方法とがある。

この価値創造メカニズムは、多方面に広がりました。

経済産業省・独立行政法人中小企業基盤整備機構「事業価値を高める経営レポート」(2008, 2012)

WICI「WICI ビジネスレポーティングのフレームワーク」(2008, 2016)

IIRC(VRFを経てIFRS財団に合流)の<IR>フレームワーク「オクトパスモデル」(2013, 2021)

内閣府「経営デザインシート」(2018.5)

主に中小企業向けの「事業価値を高める経営レポート」は、現在までの知的資産と、ありたい未来の知的資産とを描き、それぞれに価値創造メカニズムを持つ図が提案されました。

自社の強みである知的資産という資源が、製品サービスを経て、財務等の成果を生み出します。価値創造メカニズムが縦方向に配置されており、左側が過去、右側が将来です。

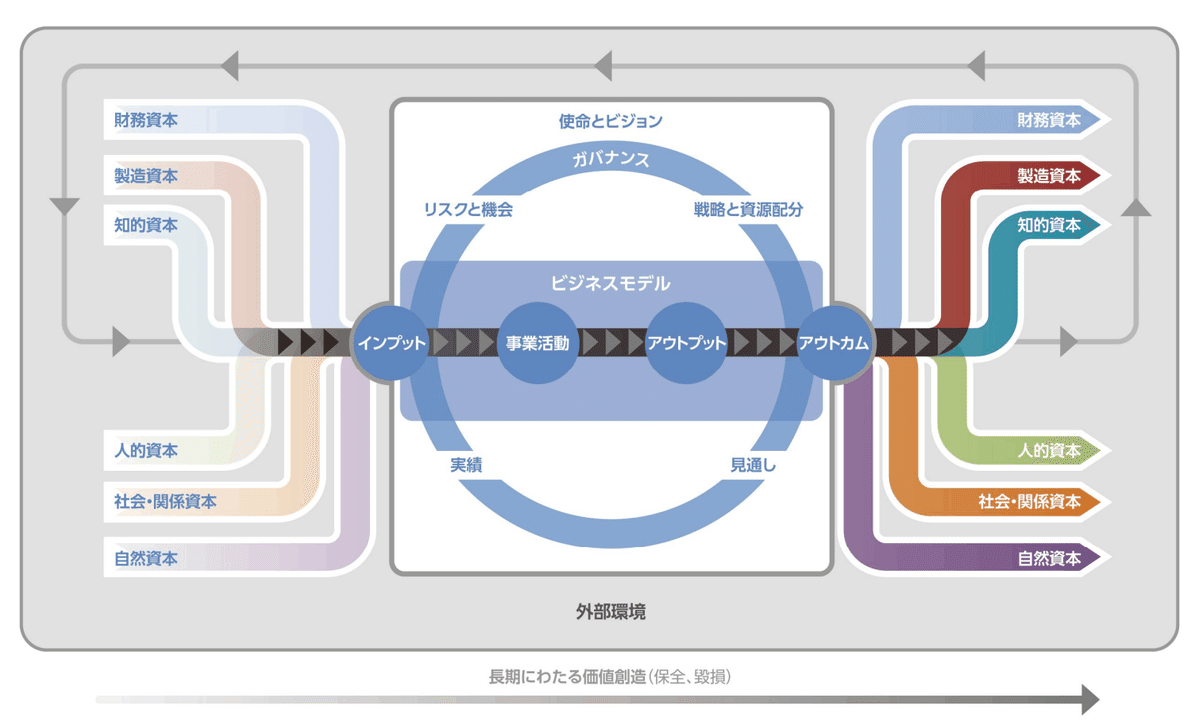

IIRC(国際統合報告評議会)のオクトパスモデルは、「ビジネスモデル」を描くことができるようになっており、インプット(6資本,資源)、事業活動(ビジネス・アクティビティ)、アウトプット(製品サービス等)、アウトカム(提供する価値)の構成です。

経営デザインシートは、このオクトパスモデルが過去と未来の2つあり、過去の資源と未来の資源だけでなく価値創造メカニズム自体、過去と未来にそれぞれ描き出すことができます。資源(知的資産や6資本)の変化だけでなく、「経営 f()」の変化を可視化できます。

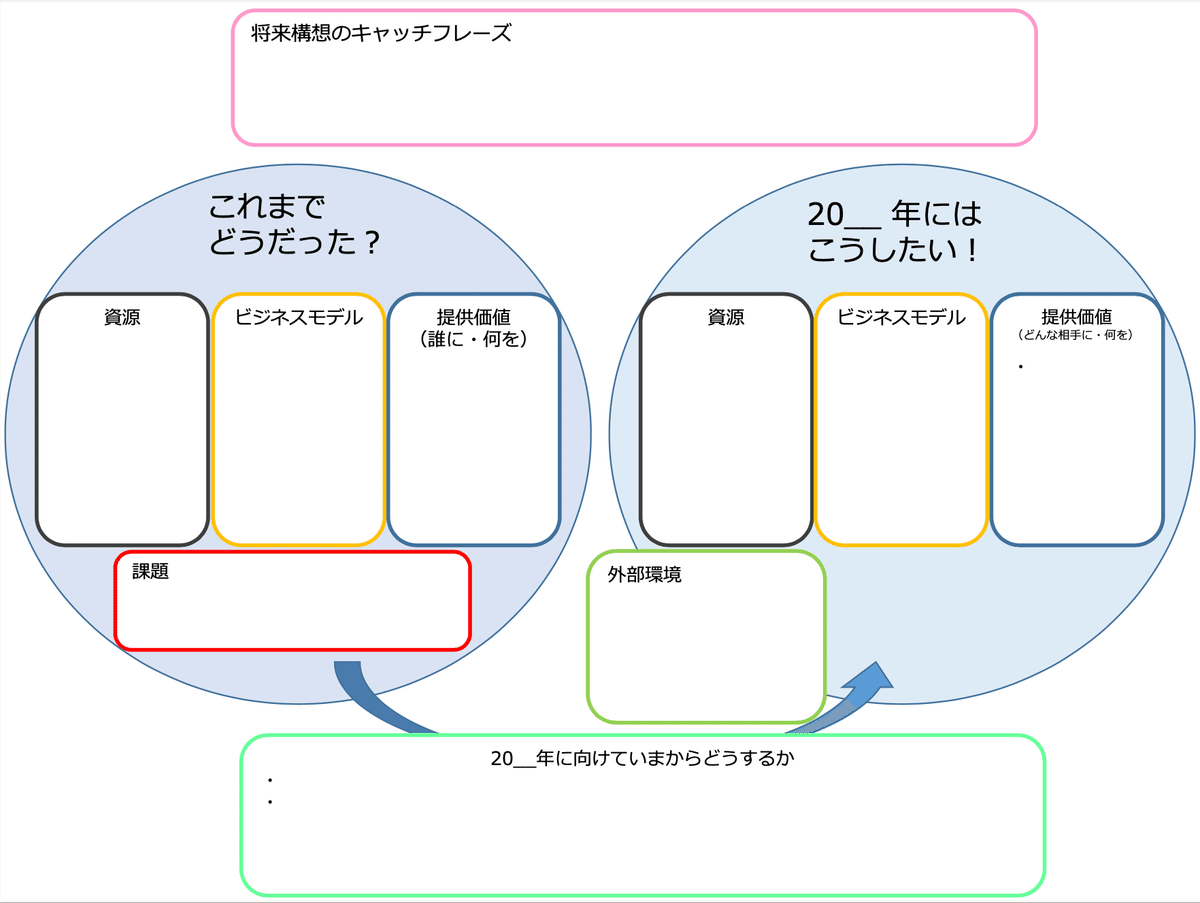

経営デザインシート簡易版では、左側の「これまでどうだった?」に、「資源x、ビジネスモデルf()、提供価値y」の y = f (x) という価値創造メカニズムがあり、右側の「20__年にはこうしたい」にも、価値創造メカニズムがあります。

右側の価値創造メカニズムは、未来におけるメカニズムなので、現時点では実現できないことを記載できますし、そうすべきです。

SDGsは2030年という「ありたい未来」が目標として示されており、その以来から逆算(バックキャスト)して取り組みを考えていく仕組みです。

経営デザインシートも、ありたい未来において「誰に、どんな価値を」提供したいかをまず構想して、そこからビジネスモデル、資源と逆算できると良いです。このミニ・バックキャストをすると、将来必要となる資源として、自社では揃えられないのであれば、他社とのコラボレーションを模索したり、自然と、M&Aも視野に入ります。

そのようにありたい未来における「価値創造メカニズム」を構想したうえで、左側の「これまでどうだった?」と比較して、本来的なバックキャストをし、下の「20__年に向けていまからどうするか(移行戦略)」を抽出します。

価値創造メカニズム(資源x, ビジネスモデル[またはビジネス・アクティビティや事業ポートフォリオ]f (), 提供価値y)の組み合わせで、資源xに焦点をあてる考え方から、より経営そのものであるビジネスモデルf () の重要性が高まってきました。

ありたい未来の提供価値yやビジネスモデルからf ()の内容を逆算するのが良く、手持ちの資源から売れるものを探しだそうとするフォーキャストではなくなってきています。

f () こそが経営であって、資源xに強みがあるだけでは、市場における優位性を確保できなくなっています。

統合報告書と経営デザインシート

統合報告の源流の1つは日本の知的資産経営で、価値創造メカニズムy = f (x) がその骨幹にあります。しかし、この価値創造メカニズムは、統合報告書で判りやすく描かれている事例は多くありません。

私は、IAbM総研で、主に中小企業向けの知的資産経営を研究しています。そのメンバーの熊谷敦(中小企業診断士)さんが、カゴメ株式会社の統合報告書2019に経営デザインシート風の記載があったよ、と教えてくれました。2020年5月のことです。

カゴメ統合報告書2019と経営デザインシート

このカゴメ株式会社殿の統合報告書2019が、私にとって、統合報告と経営デザインシートの関係を探求していく最初の1歩でした。

冒頭から素晴らしいです。

2025年と2040年の「ありたい姿」が描かれています。しかも、2040年はサステナビリティの項目で、内容もわかりやすく、実現したかどうかを検証しやすい数字付きです。全社的な超長期のOKRかのように読めます。しかも、とても目立つ場所で宣言されてます。

そして、2025年までに「野菜の会社」へ、そしてトマトではなく「食を通じて」とパーパスが定められています。とても整合的です。カゴメで働く人たちや、カゴメと働く人たちの様々な判断を力強く手助けするビジョンとパーパスです。会議や商談で不必要な対話を減らし、目指すべきことに向けてチームを形成しやすい土壌となってます。

2025年と2040年の話題が左右に並んでいるのが素晴らしく、なかなかできないことだと思います。

社内事情や組織図など確認しておりませんが、一般的には、中期計画を経営企画部が、2040年など長期になる話題はサステナビリティの部門が担当し、このような統合報告書では、統合されずにバラバラに記載されていたりするのが通例でした。

長期指向の目指していると記載されつつ、具体例はすべて中期経営計画の時間的範囲のみの開示にとどまる統合報告書も散見します。サステナビリティの目標と中計がうまくかみ合ってない事例もあります。

そのようななか、カゴメ統合報告書2019が、2025年と2040年を左右に並べることができたのは、統合報告や長期ビジョンへのトップや取締役会のコミットメントがしっかりしているか、最低限、統合報告書の全体の編集長役の方がいらっしゃるのでしょう。

そして、価値創造メカニズムです。

この見開きページは、ありたい未来における価値創造メカニズムが描かれています。1企画力、2開発力などは、資源xです。競争力のある商品やモノの周辺の活動が、ビジネスモデルf ()です。製品サービスと食育や健康サービスを通じて、価値yを創造します。右側の国内事業・国際事業の記載内容が、提供する価値です。

重要なのは、右側の提供価値が、2025年というありたい未来において、提供したい価値であることです。2025年に野菜のソリューション力を発揮させ、野菜のおかずを充実し、おいしくて健康に良いという人々にとっての重要な価値を提供しようという、未来の価値創造メカニズムです。そのための1企画力、2開発力等の未来における資源です。

2025年というのは、2019年統合報告書の段階で、第二次中期経営計画2019 - 2021年度よりも未来です。

このような未来|2025年ビジョンを実現してくれるのかどうか、という視線で、12ページ以後を読み進めてみると、価値創造のあゆみ(社歴・沿革)にせよ、CEOメッセージにせよ、統合的な価値創造のストーリーとして、裏付けをもって理解が進みます。

マテリアリティーや6資本、「ブランドの約束を果たす」などの表現から、<IR>フレームワークのみならず、現在の経営学やマーケティングなど幅広い知識が正確に使われていることもわかります。取締役・社外取締役のメッセージも肉声感があって良いです。

それでは、株式会社カゴメのIRや開示について、課題はあるでしょうか。続は有料でお読みいただけまs、、、ということはなくて、株価の推移や、有価証券報告書の開示との対比や、財務分析や、特許・商標など知財情報での検証や、TCFD等の気候変動との関係、2019年以後の統合報告書の分析等や2025年にむけた進捗などは、確認しておりません。

この記事は、温泉のあるビジネスホテルに連泊し、2日目の午前中という最重要の時間帯に記載いたしました。

統合報告書の紹介をこれからもしていきたいと考えております。応援おまちします。30万円ぐらいから、個社様の開示について、非公開で有料の分析もします。

ありたい未来を構想し、社内で幅広く対話し、価値創造を目指し、統合報告をしていきましょう。

追記: 価値創造メカニズム、IFRS財団のISSBによるIFRS S1(「サステナビリティ関連財務情報の開示 に関する全般的要求事項」)のビジネスモデルの定義にも近い概念が採用されました。

ビジネスモデル 短期、中期及び長期にわたり企業の戦略上の目的を達成し価値を生み出すことを目的とする事業活動を通じて、インプットをアウトプット及び結果に変換する企業のシステム

「インプットをアウトプット及び結果に変換する」という部分です。

この記事が気に入ったらサポートをしてみませんか?