ソフトウェアの資産化について⑤

前回の予告では、IT企業各社の税務上の資産計上額を比較してみていくつもりでしたが、④の会計と税務の資産計上額の違いで、耐用年数の違いの説明がちょっと雑だったので、そこをもう少し整理した上で、次の話に移ろうかと思います。

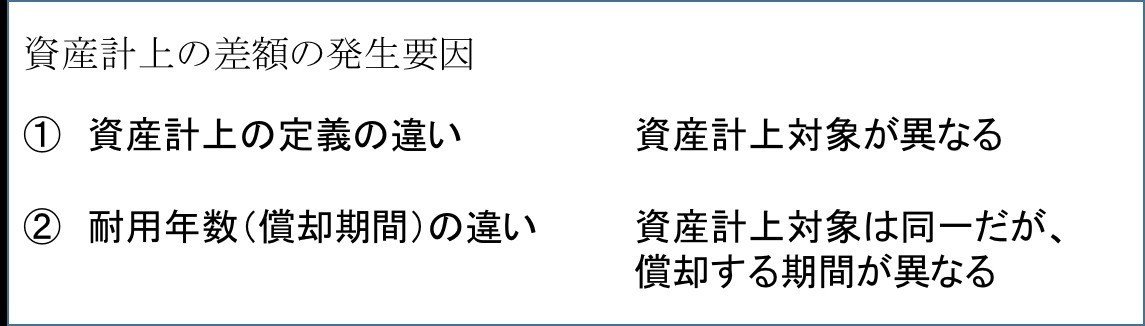

会計と税務の資産計上額の違いは、そもそも資産計上するしない、という他に、資産計上は同じタイミングで同じ金額を計上するが、耐用年数(償却期間)が異なるため、時間経過とともに資産残高に相違がでるパターンがあります。まとめると、こういったイメージでしょうか。

前回は①の解説をしたので、以下、②のところを解説します。

会計上の耐用年数は、会計基準に沿った形で、監査法人が妥当と認めた年数を採用します。自社利用ソフトウェアの会計上の耐用年数については原則5年以内の期間となっています(参照)

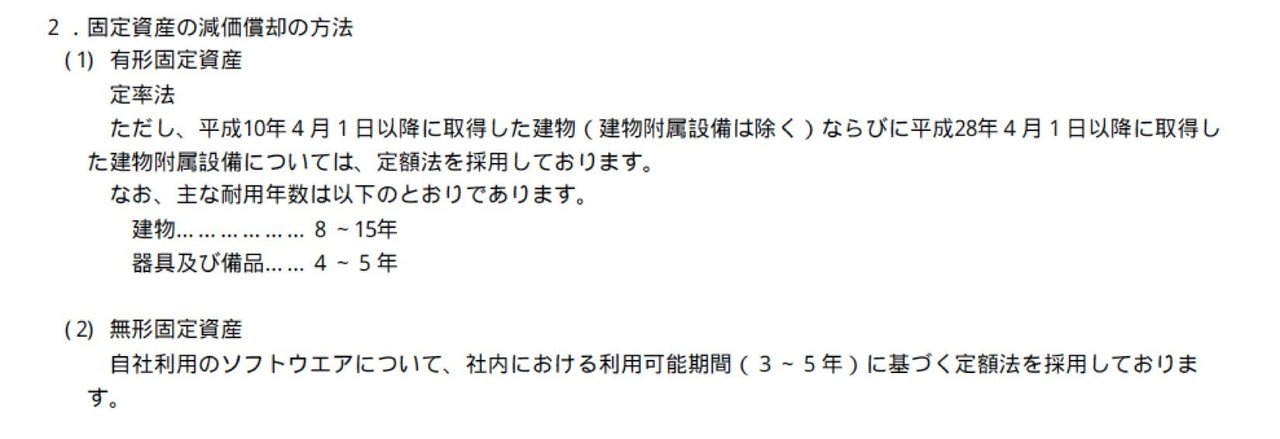

財務諸表の後ろにある、注記事項の重要な会計方針に「固定資産の減価償却の方法」という項目があります。ここには、ソフトウェアの減価償却の方法や償却期間(耐用年数)が記載されています。(ただ、どの資産が具体的に償却期間がどれくらいか、は細かくは書いていないので、ある程度想定するレベルになりますが。)

これは、以前から取り上げているカカクコムの記載です。見てわかる通り、無形固定資産の項目にはこのように書かれています。

『自社利用のソフトウェアについて、社内における利用可能期間(3〜5年)に基づく定額法を採用しております』

先ほど述べたように、自社利用ソフトウェアの会計上の耐用年数については原則5年以内の期間となっており、特に流行のサイクルが早いウェブやアプリなどのサービスを制作している場合には、2〜3年程度となるでしょう。

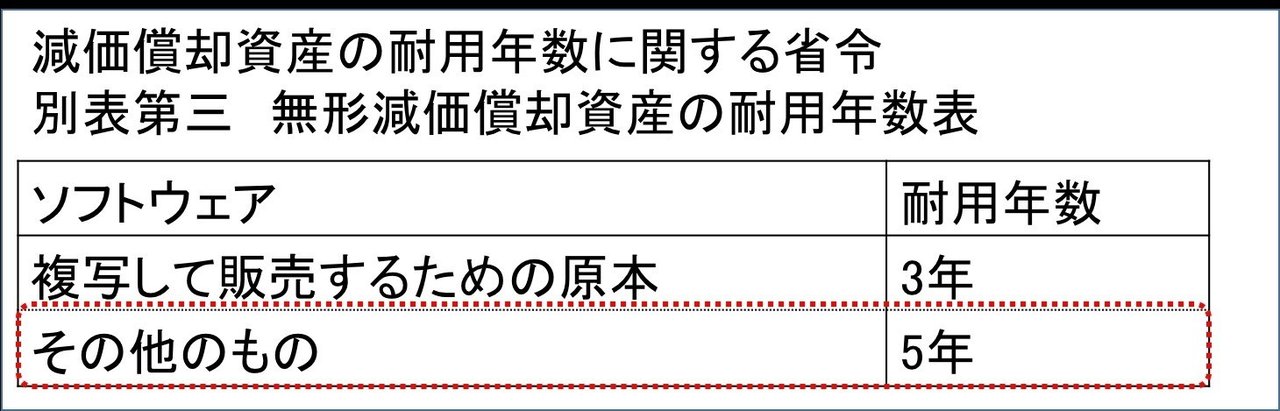

一方で、税務上の耐用年数は法令により定められており、会社が勝手に決めることはできません。

自社利用ソフトウェアの場合「複写して販売するための原本」という定義に当てはまらないことが多いため、現状は「その他のもの」のものとして5年償却にするケースが多いようです。

そこで、例えば、会計上は3年の耐用年数を設定した場合でも、税務上は5年の耐用年数として処理することが必要になります。そうすると、サービス制作時の資産計上額が会計・税務と一致していたとしても、期間経過により償却が進むと、償却金額の違いにより資産残高にズレが生じてきます。

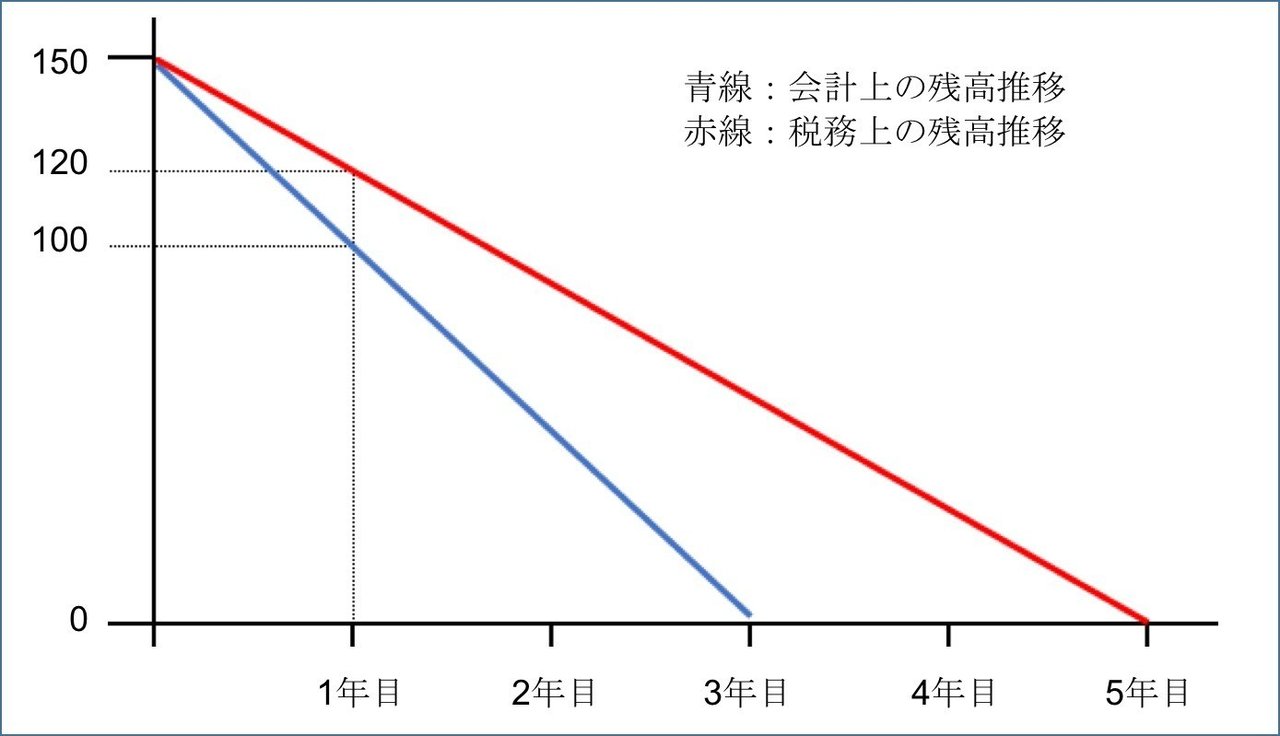

具体例で考えてみましょう。

当初資産計上金額は、会計も税務も共に150。耐用年数は会計は3年に対して、税務は5年とします(定額法で償却)。ソフトウェア資産の残高推移は下図のようになります。

耐用年数が異なるので、1年あたりの償却金額も、会計は50、税務は30と異なります。1年後の資産残高は、会計100に対して、税務は120と、20の差額が発生します。

ちなみに、この時に繰延税金資産の金額を求めると、税率30%とした場合、 20×30%=6、となります。

このように、耐用年数の違い(場合によっては、償却方法の違い)からもソフトウェア資産金額にズレが発生し、前回説明した繰延税金資産の発生要因となります。

さて、次回は、各社の税務上の資産計上をどのようにしているかをみていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?