【反転期待銘柄】 浜松ホトニクス

光電子増倍管で世界シェア約90%の開発型企業

光関連で高技術。主力製品は光電子増倍管で、世界シェア約9割。超微弱な光を検出できる超高感度光センサーで、医療X線用、半導体製造装置用、学術研究用などさまざまな分野で利用されている。2002年のノーベル物理学賞・小柴昌俊氏の研究にも貢献。このほか光通信用デバイスや画像処理・レーザー計測のシステムなども。トヨタ自動車が大株主。ガンを早期に発見できる検査装置PETの実用化に成功。画像計測機器など検査装置を強化。LiDARで注目集まる。研究開発型企業。

微弱な光を電子に変えて可視化するセンサーで世界的な電気機器メーカー、浜松ホトニクス。その製品は3000から4000種類にも及ぶと言われ、半導体から自動車に医療、ノーベル賞クラスの研究用の装置まで手がけているにゃ。会長の晝馬明氏曰く「逆ピラミッド型」の産業構造のボトムに位置し、高いコア技術を核にして様々な分野に用途を広げながら成長してきた企業にゃ。

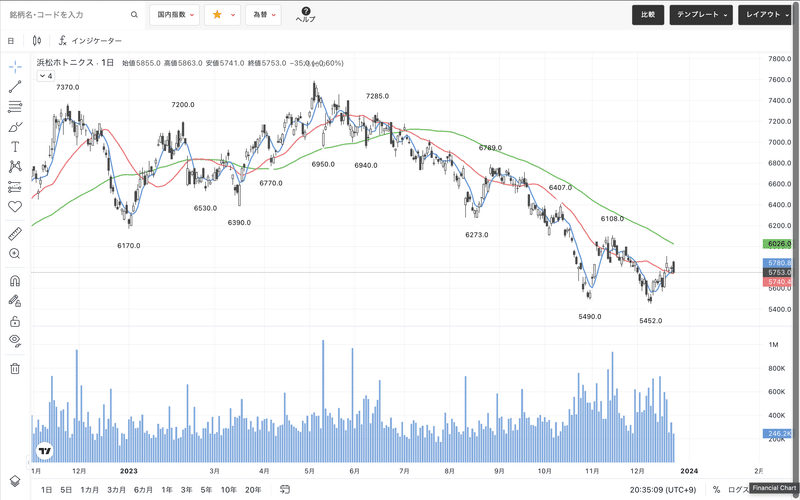

けど、最近は来期の業績予想が減益となった影響で、株価は5月に付けた最高値7590円から24%も安い水準になってるにゃ。

時価総額も1兆円近い大型銘柄だし、ROEもROAも10%台、営業利益率は20%を超える一流企業。まさに株価的には今バーゲンセール状態といえるかもしれにゃんいだけど、果たして買いにゃのか、ちょっと探ってみたいと思うにゃ。

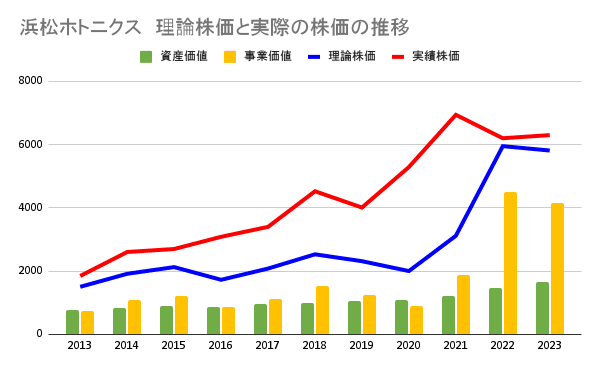

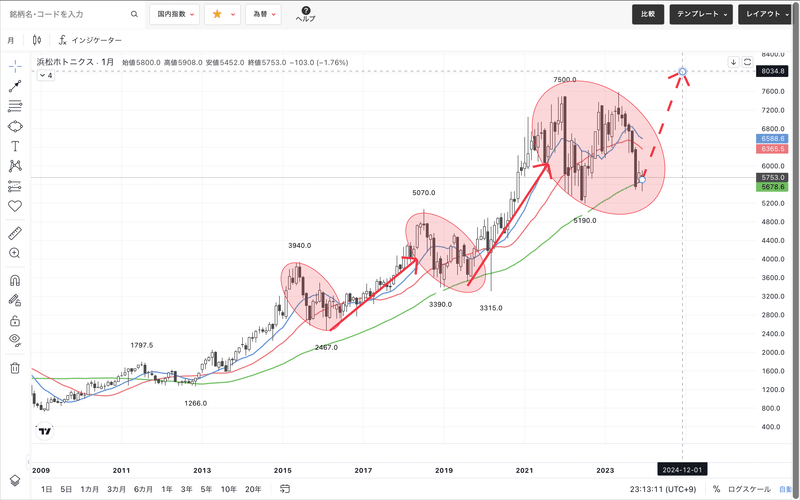

買いのポイント①:10年ぶり!理論株価に接近中

PBRを見ても2倍以上でもともと人気のある銘柄なだけに、直近10年間は理論株価よりも6割ほど高い株価で推移してきたにゃ。グラフには赤い線で実際の株価、青い線で理論株価の推移を表してみたけど、ご覧の通り最近はグッとその差を縮めているにゃ。実に2013年以来、10年ぶりの水準。しかも、事業価値は倍増しているので、その実力をまだ株価に織り込めきれていにゃい、とも解釈できるかにゃ?

さらに、PERも24.3倍と安値平均の実績PERとほぼ一緒で、千載一遇の割安水準にあることは確かにゃ。

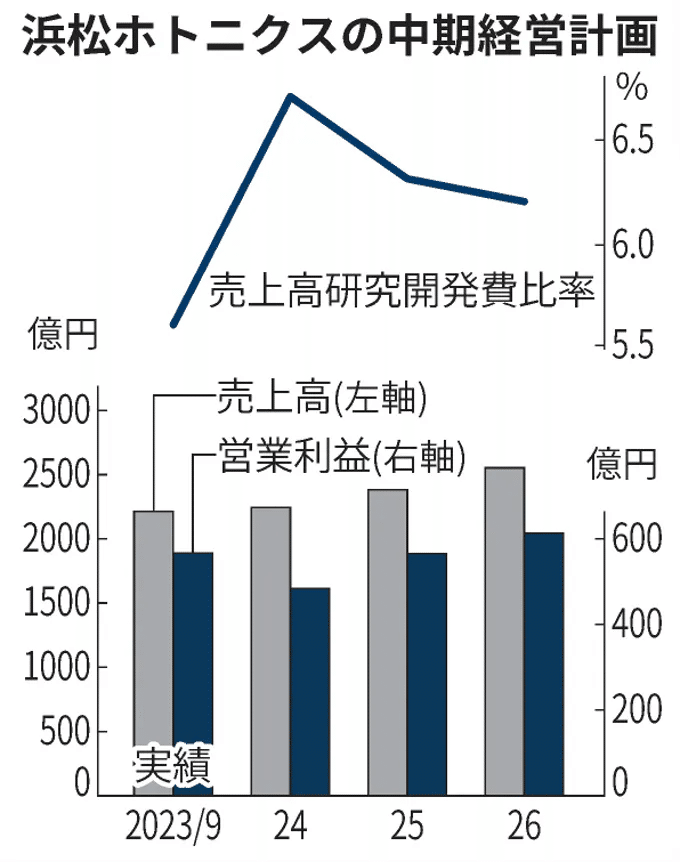

買いのポイント②:研究開発費22%増!高い技術力

直近10年間の研究開発費は120億円前後で推移してたんだけど、24年9月期は一気に150億円へと2割以上増加。四季報で比較対象になっている島津製作所は16%増なので、かなり思い切った先行投資を行っているのも好感が持てますにゃ。

設備投資も前期を38%上回る431億円を投じて工場に新棟を建設し、光半導体素子やレーザーを増産していく構えにゃ。この先の半導体市況も上向いていけばさらなる相乗効果にも期待が持てますにゃ。

また、直近5期分の純利益の合計を、6期前から10期前の研究開発費の合計で割った「研究開発投資効率」も2.7倍と決して低くはなく、これから投じる研究開発費が数年後、着実に利益としてかえってくる確度はかなり高いと言えるにゃ。

さらに、労働生産性も1420万円と悪くはないにゃ。というのも、柱の光電子増倍管の技術は手作業に寄る所が大きく、他者が真似できない模倣困難性を持っていて、価格決定力もそれなりに強いことが想像できるにゃ。

買いポイント③:来期に向けて再び二桁成長へ

最新の四季報予想では2025年9月期に売上高2380億円、EPSは277円と16.9%の増益になる見込みにゃ。EVの車載電池の検査装置やLiDARといった分野が成長ドライバーとして期待でき、さらに長い目で見れば「レーザー核融合」という技術開発にもチャレンジしていて、発電で実用化できればクリーンエネルギーとして革命的なインパクトを起こせるポテンシャルも秘めてるにゃ。

2013年時点で「20年」かかると言ってたから、順調にいってればそろそろ何らかの「続報」が出てきてもいい頃かにゃ?

そんな晝間会長も代表権を丸野社長ら3人の経営陣に移していて、次なる成長ステージに向けた変革も推し進めていることがうかがえるにゃ。

留意点: 想定以上に世界経済が失速したら・・・

海外売り上げの比率が77%とアメリカや中国、欧州などの景気にかなり業績が左右されることには注意しておきたいにゃ。今期の減益予想も半導体の在庫調整が長引いたことによる所が大きく、来年アメリカがハードランディグになったり中国景気の減速懸念が増したりすると、株価もさらに下値を探るような展開になるリスクもあるにゃ。

目標株価: 7600円

全然チャートとか詳しくはにゃいんだけど、2015年から2016にかけての下落局面と、2019年を挟んだ下落局面が今のチャート形状と少し似てるし、ちょうど長期トレンドのラインにタッチして反転しかけてるようにも見えるし、来年中に今年付けた高値を更新してほしいという期待を込めて7600円を目標にエントリーしてみたいにゃ。

この記事が気に入ったらサポートをしてみませんか?