【大型成長株】 モノタロウは割高なのか?

年平均18%成長 “工場のアマゾン”

間接資材ネット通販企業、兵庫に本社。住友商事の社内ベンチャーで、住商と米国資材通販大手グレンジャー社が共同出資で設立。2009年9月にグレンジャーが住友商事の保有全株を取得し筆頭株主に。工具界のアマゾンとも呼ばれる。主顧客は中小製造業者や工事業者など。自社サイト「MonotaRO.com」と、年2回刊の紙カタログ掲載商品をネット、ファクシミリで受注するが9割超がネット経由。関西、関東の大型物流センターから全国配送、機械化やシステム化による能力増強に積極的。株価は企業の設備投資に敏感。

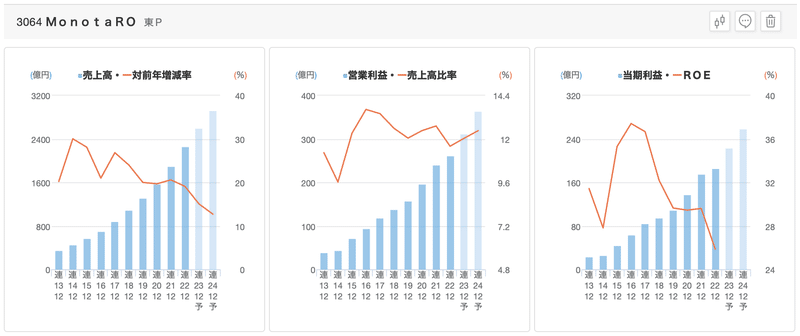

もはや説明不要のインターネット通販大手、モノタロウ。2000万アイテム・即日発送を武器に売上高は2260億円。同業のアスクルは倍近い4470億円を売り上げるが、時価総額ではモノタロウが4倍近い7760億円と圧倒。PERも34倍を超え、PBRも10倍前後で推移。創業者の瀬戸欣哉氏が住友商事時代にアメリカで産声を上げたばかりのアマゾンをヒントに得て2000年に設立。アマゾンもPBR10倍前後なので名実ともに肩を並べたといっても過言ではない、今もなお成長を続ける人気銘柄ですにゃ。

指標をみてもチャートの上がり方をみても明らかに割高な印象。しかもここ最近はずっと下降気味で長期トレンドラインを下回っているだけに、今からINするのはさすがに躊躇ってしまいますが、よくよく調べてみるとまたとないチャンス到来!とも思えてきたのでご紹介しますにゃ。

ポイント①: 圧倒的な労働生産性と資本効率

まず、モノタロウの資本効率や労働生産性の高さを見れば、今のバリュエーションは至って妥当な範囲内と言えるのではにゃかろうか? ライバルのアスクルと比較すると、2024年度から25年度にかけての予想EPS成長率こそ負けているものの、ROE・ROA・営業利益率ともに10ポイント以上の大差をつけ圧倒。

中でも際立っているのは、従業員ひとり当たりでみた付加価値の額、労働生産性の高さでアスクルのなんと7倍、3540万円! 大企業だとだいたい1000万円前後が平均だから、非常に高い競争力を持っていると言っていいですにゃ。

ポイント②: ディフェンシブ銘柄としての強さ

また、業績の推移をみても、絵に描いたような右肩上がり。10期以上連続して売り上げ、利益ともに増収増益となっているにゃ。対するアスクルさんも売り上げこそ伸び続けているものの、利益には波があるにゃ。

モノタロウが主戦場としている間接資材の市場規模は、フィスコによると5兆円から10兆円とも言われていて、まだまだ成長余地は十分。それに加えて、これまで景気に左右されずに安定して業績を伸ばせてきた力があるので、ディフェンシブ銘柄としての役割も期待できるにゃ。

ポイント③: 絶妙な社長交代のタイミング

24年1月1日付けで鈴木雅哉社長が退任し、田村咲耶常務執行役が新社長に就任。12年ぶりの社長交代となるわけだが、現社長が就任した2012年はちょうどモノタロウが株価にもブレイクしたタイミング。その間、理論株価を大きく上回る水準で推移し、10倍近く押し上げたにゃ。

そして今度は、株価が理論株価に近づいている局面での社長交代。まさに、株価が下降トレンドを脱して、再び上昇気流に乗れるかどうかの絶妙なタイミング。しかも同社初の女性社長ということで、日本が今必死に女性役員の数を増やそうとしている時流とも相まって、再ブーストがかかるのかどうかの瀬戸際。PERも安値実績平均を下回っているので、INするタイミングとしてはまたとないチャンスが巡ってきたと捉えることができるにゃ。

留意点: 決して割安ではないことを覚悟の上で・・・

とはいえ、特に資産価値に照らし合わせれば、PBR10倍とかなり過大な評価をされていることは確かなので、好業績にも関わらず株価が反応しにゃい、にゃんていうことも想定されるので、気長に待つ覚悟も必要になってきそうですにゃ。

目標株価: 2500円

来期の予想EPS 52.1円に安値平均の実績PER47.7倍をかけると2485円。とりあえずは2000円越えを目指してINしてみるのも悪くないと思いますにゃ。

実際にモノタロウのサイトをちょっと使ってみたけど、検索エンジンの性能がだいぶいいのかなと推察されるにゃ。たとえばアマゾンとかだと結構余計な商品をちょいちょい挟んでくるなとねこ的には日頃感じてて、それに対してモノタロウはひとつのワードからでもかなり快適な結果を表示してくれるので、その辺のアルゴリズムの管理とかに強さがあるんじゃないかと思いますにゃ。

さらに、最新の物流施設もかなり最先端をいっていて、ライバルひしめくEC市場にあっても相当な競争優位性を持っていると想像できますにゃ。

この記事が気に入ったらサポートをしてみませんか?