相続税と家の未来を考えよう。税負担を押さえる特例と税額の計算方法

「家を相続することになりそうだが、税金が高くなりそうで不安…」

「実家の売却を検討しているが、生前・相続後どちらがいいの?」

高額な相続税がかかるイメージがある「家の相続」ですが、

税負担を50%∼80%削減できる特例制度が設けられており、

実は多くの人が高額な税負担をせずとも相続が可能です。

実際、相続税の課税対象となった人数は「令和2年は2,692人」、

「令和3年は2,912人」と、死亡者全体の8%前後に留まっています。

当記事では、家の相続時に発生する税金問題をわかりやすく解説します。

最後までお読みいただくと、家の相続にかかる税額の計算方法がわかる

ようになり、自信を持って相続に臨めるようになるはずです。

1 家を相続した際にかかる相続税の求め方3ステップ

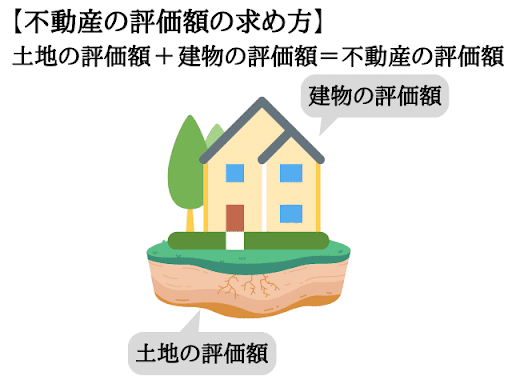

①不動産の価値をもとめる

不動産の価値は「土地の評価額 + 建物の評価額」の合計です。

土地の評価額は「路線価方式」(路線価 × 地積 × 補正率=相続税評価額)

という国税庁が定める道路1㎡あたりの金額を元に計算します。

※ まれにある路線価が定められていない地域の場合は、

「倍率方式」(固定資産税評価額 × 評価倍率=相続税評価額)です。

「路線価」や「評価倍率」などは国税庁HPで確認してください。

「地積」や「固定資産税評価額」は固定資産税の納税通知書に記載有。

建物の評価額は「固定資産税評価額」と同額です。

厳密には固定資産税評価額に所定の倍率である1.0をかけて算出しますが、

倍率が1.0なので同額と考えて差し支えありません。

※ 現時点では、倍率は全国一律ですが、将来的には都道府県や地域によって

異なる数値が設定される可能性もあり、国税庁HPの確認を推奨。

②「特例」が適用できるか考える

不動産の相続には、評価額の大幅な減額が可能な特例があり、

「小規模宅地等の評価減の特例」が適用されると、

家の評価額を最大80%減額でき、税負担を大幅に減らせます。

申請可能なのは

・配偶者

・同居家族

・別居親族(諸条件あり)

特例の対象となる不動産は、

・故人が住んでいた家

・故人が事業で使っていた土地、建物

・故人が貸付を行っていた土地、建物

と、多くの人が適用対象です。

ただし、自ら申告しなければ自動で減額されることはありません。

特例に関する案内やお知らせが来る訳でもないので、

家を相続した本人が忘れずに適用申請を行うことが必要です。

また、同居家族の場合、相続税の申告手続きが完了するまでに

「引越し」や「家の売却」を行うと特例が適用されません。

申告完了後も、不備等で調査が入る可能性があるので一定期間は

「引越し」や「家の売却」は控えましょう。別居親族の場合も同様です。

特例の適用には「限度面積」があり、限度を超えた部分は減額の対象と

なりませんが、居住用宅地の限度は99.8坪(全国平均は30坪程)なので

広い土地でない限り、相続した家全域に特例が適用されると言えます。

③他の財産と合算して計算する

不動産を含めた「遺産総額」から非課税財産や基礎控除を差し引いた

「課税遺産総額」がプラスになると相続税が発生しますが、

基礎控除額の方が大きく、差し引き合計がマイナスなら、

家を相続しても相続税は発生しません。

「基礎控除」とは、財産を相続した全ての人が受けられる控除です。

「基本となる3,000万円」に「600万円×法定相続人の数」を足すことで

適用される基礎控除額を算出できます。例えば、法定相続人が2人なら、

3,000万円+(600万円×2)=4,200万円 となります。

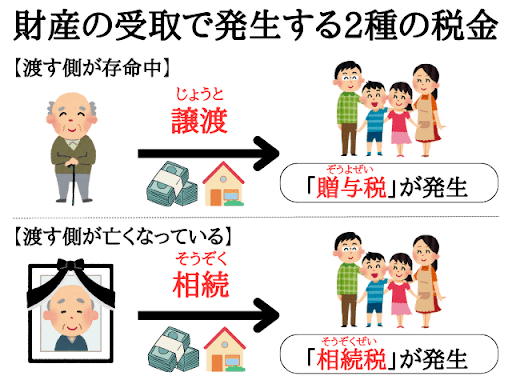

2 家の譲渡は「贈与」より「相続」がお得

家の価値がいくらなら贈与税がお得、相続税がお得などと、万人に共通する損益分岐点はありません。しかし、一般的には「相続」の方が基礎控除額が大きく税率も低く、相続税をベースに考えることがおすすめです。

生前に譲渡する場合、贈与税・不動産所得税・登録免許税・固定資産税と

4種類の税金を考慮する必要があり、いずれの税金を見ても相続税の

基礎控除を超える控除制度が設けられているものはありません。

3 最後に

家の相続は、税額の計算など比較的手間のかかる項目です。

個人での対応に不安が残る場合には、税理士や無料相談など

第三者の手を借りながら着実に進めていきましょう。

さらに詳しく知りたい方は、

以下のコラムにまとめておりますのでよろしかったらご覧ください。

この記事が気に入ったらサポートをしてみませんか?