米国株式見通し

1. 米国経済・市場動向アップデート

(1) 11月の米国株は過去40年で2番目の上昇率に

前回昨年8月初旬のNoteでは、米国株は目先「横ばい~調整」との見方をお伝えしました。その後約3か月はPERが縮小する形で株価は軟調に推移しましたが、その調整も10月末には終わり、11月は大きく反発に転じました。通常、米国株は8月から秋口は弱く推移しやすく、10月半ばくらいから年末にかけて上昇しやすいアノマリー(季節性)がありますが、その典型的な動きになったと思います。結局、2023年も終わってみれば2022年末比で24%高と大きく上昇しました。

ただ、11月の反発はとても力強く、過去40年でコロナ後の回復に次ぐ2番目の上昇率となり、12月も上昇のスピードは速かったため、年明け米国市場は下げてスタートしていますが、目先は反落の動きが出やすいと思います(図1、2、3)。特に米国個人投資家のセンチメントを表すAAII指数は12月27日時点で強気46.3%、弱気25.1%と、1週間前よりやや強気度合いが下がったとはいえ、依然として強気の位置にあり、さらに米国機関投資家のポジションを表すNAAIMの方は102.71とかなり高い水準にあるなど、全般的に株式市場の先行きを楽観視する向きがとても多い状況にありますので、少なくとも短期的には反落への警戒は必要です。

(図1、2、3)

(2)米国のインフレと経済動向

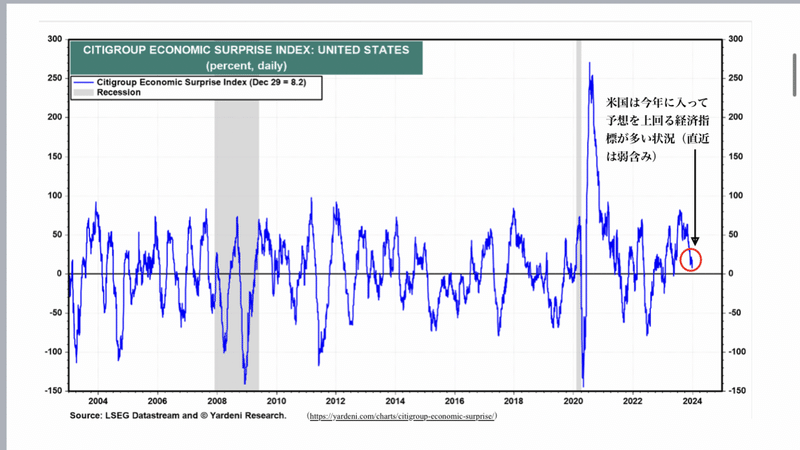

一方で、気になる米国のインフレ動向については、これまでのFRBによる急速な利上げや量的引締めを背景に、インフレ率の緩やかな低下傾向が続いています(図4)。12月22日に発表されたFRBが注目する11月個人消費支出(PCE)価格指数は前年同月比+2.6%と、先月の+2.9%からさらに低下し、2か月連続で3%を下回りました。他方、米国経済の方は、常に今後の景気後退入りが懸念されるわりには、依然として実質GDP成長率はプラスに留まっています。11月の雇用統計も前月比19.9万人増と先月および予想を上回る増加となり、ドルも買い戻される動きとなりました。いつものCITIグループのエコノミック・サプライズ・インデックスを見ますと、特に今年に入ってからは予想を上回る経済指標が多く(0を上回る水準)、それを背景にインフレの高止まりや再加速、FRBの金融引き締め長期化などへの懸念から、長期金利も上昇してきました。ただ、11月に入ると、サプライズ・インデックスは急速に低下し、景気の先行きへの懸念が高まる中で、インフレ率の低下傾向も相まって長期金利は10月下旬をピークに低下に転じ、FRBの利上げ打止め感が高まる中で、上述の通り株価も11月に入って急速な反発に転じた形です(図5)。

(図4)

(図5)

(3)12月FOMCと長期金利の動向

更に市場にとってサプライズだったのは、昨年最後となる12月中旬のFOMCです。声明やドットチャートがハト派色であったこともそうですが、特に破壊力が大きかったのは、パウエル議長の会見におけるハト派発言でした。

「~~ we believe that we are likely at or near the peak rate for this cycle.」、「~~ the question of when will it become appropriate to begin dialing back the amount of policy restraint in place, ~~ clearly a topic of discussion out in the world and also a discussion for us at our meeting today.」、「So we're aware of the risk that we would hang on too long.」などです。

(FOMCパウエル議長記者会見transcriptより抜粋「Transcript of Chair Powell's Press Conference -- December 13, 2023 (federalreserve.gov)」)

いずれも質問への回答ですが、市場はここまでのハト派発言はあまり想定していなかったと思われ、12月13日の市場はドル安(2円50銭強も動きました)、長期金利低下、株高で反応しました。

今回発表のドットチャート(FOMCメンバーが適切と考えるFFレートの水準を一つの点(ドット)に表した散布図)の中央値によりますと、今後想定される政策金利動向は2024年に0.75%の利下げ(想定利下げ回数3回)、2025年に1.00%の利下げ(同4回)、2026年に0.75%の利下げ(同3回)となっており、計2.5%、想定10回の利下げが見込まれています(図6)。また、同様に経済予測によれば、FRBが注目するコアPCE物価指数に対する実質金利(「FFレート」-「コアPCE物価指数」)は、2023年末の+2.2%に対して、2024年末+2.2%、2025年末+1.4%、2026年末+0.9%、長期では+0.5%と、徐々に実質金利が低下していく金融緩和方向の予測となっていますが、それでも実質金利はプラスに留まっており(インフレ抑制的)、まさに「経済のソフトランディング」と「目標インフレ率(2%)」の双方の達成を意図した経済予測になっています(図7)。

(図6)

(図7)

このような中、米国長期金利については、10年国債金利が10月に5%近くまで上昇、その後は3.9%割れまで低下していますが、米国10年ブレークイーブンインフレ(BBI)率(≒市場の長期インフレ期待)が2%台前半で落ち着いている中で、長期金利が5%近くまで上昇したのは、市場のインフレ再加速懸念や追加利上げ・金利高止まりへの懸念が行き過ぎたためと思われます。リーマンショック前においてもBBIが2%台半ばで推移する中、長期金利は5%超えまで上昇しましたが、この頃の米国は2000年のITバブル崩壊時の急速な金融緩和策の効果などから、景気回復期に入っており、2004年以降は利上げも行われる中で、長期金利が上昇してきたフェーズであり、現状のように米国の利上げフェーズがほぼ終了し、今後は利下げ方向が想定されている状況や、米国のみならず世界的に景気減速~後退懸念が高まっている状況とは異なります。その意味で、今後も米国長期金利がBBIを大きく上回って推移する状況が続くと想定するのもやや無理があり、むしろ、3%台前半、状況によっては3%割れまで低下してもおかしくないものと思われます(図8)。

ただし、今回の金利上昇にはインフレや景気の動向を反映した金利上昇だけでなく、政府債務負担の拡大懸念(先般に格下げもありました)や、債券バブル崩壊の思惑など、いわゆる「悪い金利上昇」の要素も入っている可能性があることも、一応留意が必要です。

(図8)

(4)インフレ再加速懸念

もちろん、インフレの再加速も懸念されており、警戒は必要ですが、インフレが再加速する理由についても冷静にチェックしておく必要があります。主には、①高インフレが長期化し、二桁%の大幅な利上げにつながった1970年代の再来、②地政学リスクの高まりを受けた供給制約によるインフレ圧力の継続、③企業や消費者のインフレマインドの高まり、の3つが挙げられると思います。

まず①については、以前にNoteで書きました通り、当時のFRB議長(アーサー・F・バーンズ議長)がニクソン大統領の再選に絡んだ政治的圧力に応え、インフレ率がピークアウトしないうちに金融緩和を行って実質金利をマイナスにしたため、インフレ率があまり低下せず、高止まりし、そこから再加速したことでその後の20%までの政策金利引き上げにつながったとの見方があるなど、FRBとしては二度と繰り返さない政策事例としてよく研究されているところです。当然パウエル議長もよく意識して政策運営をしているところでしょうし、今回はすでにインフレ率はピークアウトしていますので、「同じ轍を踏む」ということにはならないでしょう。先述の12月経済予測において、実質金利のプラスが維持される予測(安易に実質金利をマイナスにしない予測)になっていることもその表れと言えます。もっとも、2024年が選挙イヤーに入ることで、景気の悪化は現政権にとって致命傷になりかねないこともあり、政治的な圧力はかかりやすい環境にありますし、パウエル議長としても、インフレ抑制が達成されつつある中で、今後はより雇用の安定に配慮する心理が働く可能性はあると思われます。

次に、②については、ウクライナ情勢や中東情勢などの先読みは難しく、予測しづらい面はありますが、先日の日経新聞にも出ていましたように、産業素材や燃料、農産物など主要商品100品目の内、約4割の品目については2023年末の取引価格が2022年末の価格より低下しており、コロナ禍や地政学リスクによる供給制約については、すでに緩和に向かっている模様です。また供給制約の緩和だけでなく、主要国の金融引締めによる景気減速、また特に中国経済の落ち込みが国内外の需要鈍化につながっており、需要と供給の両面から、インフレ圧力はすでに緩和されつつあると言えるでしょう。

地政学リスクについては予測しづらいものの、直近ではウクライナ情勢の膠着や、欧米諸国のウクライナへの支援疲れなどから停戦ムードが漂いつつあること、また先述の通り、中国では疲弊する自国経済の立て直しが喫緊の課題となっており、また、米国も政府債務負担の抑制や中東地域への関与拡大、選挙イヤーとしての自国経済の浮揚などが優先されやすいことから、米中摩擦は一旦緩和される方向に働きやすいと思われ、今月13日の台湾総統選で大きく緊張が高まらなければ、2024年の少なくとも前半においては、地政学リスクは株式市場の大きな混乱要因にはならないのではと、希望的な観測を持っています(一方で、年後半は米大統領選が近づくにつれ、株式市場の変動性(ボラティリティ)は高まるものと思われます)。

最後に、③の企業や消費者のインフレマインドの高まりですが、これはやや警戒すべきかと思われます。物価の動向は企業や消費者のマインドが重要であり、今後、物価上昇期待が高まるか、そうでないかが、今後の物価動向に影響します。インフレ率が低下傾向にあるディスインフレや、物価が下がるデフレ環境が長く続けば続くほど、企業や消費者のインフレマインドへの本格的な転換と定着には時間がかかりやすいと思われますが、例えば、日本は過去30年に亘ってデフレ環境にあったため、今回のコストプッシュ・インフレをきっかけに、インフレマインドへの転換とその定着が進むか(物価を上回る賃上げの定着など)が日銀を含めて注目しているところかと思います。今のところは主要国企業におけるコストプッシュ・インフレ分の商品やサービス価格への転嫁や便乗値上げなどは見られるものの、これまでの欧米における急速な金融引締めによる景気減速や、先述の通り主要商品価格がすでに低下してきている状況、また中国経済の落ち込み、かつ当面において地政学リスクが大きく盛り上がらない前提であれば、実質政策金利のプラスが維持されている限り、インフレ期待が再び大きく高まり、定着する可能性はそれほど高くないのではないかと思われます。

(5)企業業績(EPS)動向と株価

このような中で、米国企業の業績動向を見てみますと、S&P500企業の一株当たり純利益(EPS)は2023年Q2決算まで3四半期連続で前年同期比マイナス成長であったものの、2023年Q3決算では5.8%程度のプラスに転じる見込み(Factsetの12/15時点コンセンサス予想による)で、その後の四半期決算もプラス成長となる見込みです。また、年間ベースでは2023年は前年比1%未満のEPS成長に留まる見込みですが、2024年は11%程度のプラス予想となっており、売上成長も5%超、純利益率も12%超の予想と、基本的に米国企業の業績は比較的堅調となる見込みです(図9、10)。

(図9、10)

インフレ環境では、原材料価格や人件費、賃料の上昇など、企業にとってはコストが拡大しやすい一方、そのコスト+α分を商品やサービス価格に転嫁しやすいことから(便乗値上げなども)、企業収益にとっては決して悪い環境ではなく、実際に高インフレ環境にあった1970年代の実績EPSも75年は約▲15%減少したものの、基本的には拡大傾向で推移し、結果的には1970年~80年の10年間で実績EPSは年率10%程度成長しました。

この10年間において、S&P500指数は上下の振れ幅は大きかったものの、ほぼ横ばい推移でしたので、株価=EPS×PER(株価収益率)であることから、1970年代の株価停滞の主要因はPERの縮小にあったことがわかります。PERは金利上昇時は縮小しやすいので、やはり先述の通り、当時のFRBが、インフレがピークアウトしないうちに利下げに転じ、実質金利をマイナスにしたことでインフレの高止まりと再加速を招き、長期金利の持続的な上昇(1980年1月の米国10年国債金利は11%台へ)を通じて、PERが大きく縮小したという構図で、特に長期金利上昇時にPERが縮小しやすい中小型の成長株の株価下落が目立ちました。

(6)今後は中小型株式が見直される展開も

この傾向は今回も同様であり、米国大型株中心の指数であるラッセル1000指数と小型株中心の指数であるラッセル2000指数の推移を比較しますと、米国の小型株の大型株に対する劣後が目立ちます(図11)。実際に米国の個別株の動向をフォローしていますと、業績が良好で、高い収益性を維持し、キャッシュフローもしっかり出せている(フリーキャッシュフローもプラスを維持している)ような中小企業の株でも一昨年からの金融引き締めの過程で大きく売られ、ファンダメンタルズ対比で非常に割安になっているような銘柄が多く見られるようになっています。

(図11)

2023年春にクレディスイスや米銀の破綻が相次いだ頃は、米銀の企業向け貸出し基準の厳格化・タイト化が深刻になっていましたが、その後は信用市場の緊張も緩和されてきており、それと合わせて株式市場のボラティリティも低下してきています(図12)。今後は、金融引締めフェーズが終了し、深刻な景気後退に陥いる前に金融緩和が行われ、長期金利も低下に向かうことになれば、高い売上成長や収益性を実現できているような中小型株が見直されてもおかしくないものと思われます。

(図12)

(7)S&P500指数の2024年末値ボトムアップ予想

Factset(12月8日時点)によりますと、アナリストが個別企業分析を積み上げたボトムアップベースで予想する2024年末のS&P500指数の水準は5,068.41となっており、2023年末の終値に対して、6.2%の上昇が見込まれています(図13)。ちなみに過去20年間について、このS&P500指数の年末予想値と実際の年末終値の差を見ますと、平均で7.2%、予想値の方が実際の終値よりも高い状況、つまり、アナリストはS&P500指数の年末予想を平均7.2%過大評価している状況のようです。従って、2024年末の予想値である5,068.41を7.2%過小評価して平均差を考慮すると、2024年末S&P500指数予想値は4,703.48となり、ほぼ2023年末と同様の水準となります。このように指数ベースでは今とほぼ同じ水準に着地するということになりますが、そうなると、今後はますます個別銘柄選択が重要となりそうです。

(図13)

(8)バリュエーション面では割高感あり

今年に入って拡大傾向にあった予想PER(株価収益率)は8月以降縮小し、株価も下落しましたが、11月以降は再び拡大しており、現状のS&P500指数の12か月先予想PERは19.4倍と、過去5年平均18.8倍、10年平均17.6倍のいずれをも上回る、やや割高な水準にあります。仮に過去10年平均PERの17.6倍まで株価が調整した場合は現状から9%程度の下落幅となります。

また、金利水準も考慮したバリュエーションでみますと、相変わらず株価の割高感が目立ちます。現状のS&P500指数の益回り(「1株当たり予想純利益(予想EPS)/株価」=「1/予想PER」)から長期金利(通常は米国10年国債金利を用います)を差し引いた値(エクイティ・リスク・プレミアム(ERP))を見ますと、約1.2%となりますが、過去のERPの推移からは、平均値が3%程度、概ね2~4%の範囲内での推移となっています。

このERPは、リスク資産である株式と、安全資産である国債の利回り差を表しますが、リスク資産の利回りが安全資産の利回りを上回るのが当然であり(そうでなければ、わざわざリスクを取ってリスク資産に投資をしませんので)、株式と長期国債を比較した場合、その利回り差の過去平均が概ね3%程度ということになります。もちろんこのリスクプレミアム値はその時々の市場環境や外部環境によって変化しますが、それが過去は概ね2%~4%の範囲で動いており、2%を下回ると、株価はかなり割高でその後は調整しやすく、4%を上回ると株価はかなり割安で上昇しやすいといった感じです。仮に、米国10年国債金利が現状の水準と変わらず、S&P500指数のERPが現状の1.2%から平均の3%に回帰すると仮定した場合、S&P500指数のフェアバリューは3,520となり、現状から約26%の下落リスクがあるという試算ができます。

もちろん、先述のように、現在の米国長期金利の水準自体が高過ぎる可能性もあり、その場合は株価がすでに将来の長期金利の低下を十分に織り込んでいるとの見方もできますし、悪い金利上昇が起こっている場合は、国債の方に原因がある(国債が安全資産とみなされなくなりつつある)可能性もあり、現時点では26%もの株価調整をメインシナリオとして見ていませんが、長期金利が3%程度まで調整したとしても、長期金利対比での株価の割高感は否めず、やはりバリュエーション面からは今後の上昇余地は限られると思われます。

2. 当面の見通し

ということで、まとめますと、

①米国株は、昨年8月以降株価が一旦調整するも、11月以降は反発に転じ、典型的なアノマリーの動きとなって2023年を24%高で終了。

②インフレ率はピークアウトして緩やかな低下傾向にある中、FRBの金融引締めフェーズもほぼ終了し、2024年以降は利下げへの転換が見込まれる。

③米国の長期金利は長期インフレ期待が2%台前半で落ち着く中、5%近くまで上昇したが、これはインフレ率の高留まりや再加速懸念が行き過ぎたため。その後長期金利は反落しているものの、今後更なる低下の可能性もある。

④インフレ再加速については警戒が必要だが、現状では、本格的な再加速の可能性は高くないと思われる。

⑤当面は景気減速~後退懸念が残るものの、企業業績見通しは比較的良好。また、アナリストのボトムアップ分析によれば、2024年末株価水準はほぼ現状の水準(横ばい)が見込まれ、ここからは個別銘柄選択がさらに重要となりそう。

⑥金融引締めフェーズの中で、これまで特に中小型株が大きく劣後。ただし、クレジット環境は改善しており、今後深刻な景気後退に陥らずに利下げフェーズに移行していけば、中小型株(特に成長株)が見直されていく可能性あり。

⑦一方で昨年11月以降の株価反発のスピードが速く、市場も楽観に傾いており、少なくとも短期的には株価反落への警戒は必要。また、EPS成長は株価を支えるものの、バリュエーション面からは今後の上昇余地は限られる。

以上から、米国株は当面(少なくとも夏場くらいまで)は、上昇余地は限られるものの、比較的堅調な株価推移になるものと見ています(短期的には株価反落への警戒が必要です)。また、セグメント別では(深刻な景気後退に陥らなければ)中小型の成長株が見直されやすいと思われます。ただいずれにしろ、今後は個別銘柄選択が一層重要となりそうです。

いつもの通りではありますが、景気や企業業績の動向を慎重に見極めながらも、個別銘柄で魅力度高い銘柄があれば、中長期的な観点で自分のペースで少しずつ積み増していくのが賢明と考えます。

(実際の投資に際しては、自身のご判断でよろしくお願いします。)

この記事が気に入ったらサポートをしてみませんか?