具体例を用いた融資シミュレーション比較

皆さん、

おはこんばんにちは!

kumazoです!

先日、

友人の新築祝いをさせていただきました。

設計事務所にお願いして建てた住まいは、

開放感もあり、近隣の関係性、日当たりなどに配慮された、

とても素敵な住まいでした。

子育てに世代にはうれしい家事導線が効率的に計画されていて、

子供も走り回れるぐらいの広さがあり、

広さの暴力に打ちのめされてきましたW

やっぱり広い家はいいものですね。

さて、

マイホームでも大切な住宅ローンですが、

今回のブログの内容は、

融資の様々なシミュレーションをしてみました。

不動産投資でもマイホーム購入を検討されている方でも、

参考になる内容です。

皆さんのマイホームや不動産購入に

役立てていただければ幸いです。

本編に入る前に、少しだけ自己紹介をさせていただきます。

Kumazoは一級建築士で不動産・建築業界で15年以上従事し、

マンション・ホテル・戸建て住宅などを設計してきました。

個人的にも不動産投資を行っており、

建築専門の立場から不動産コンサル等を行っております。

現在では、不動産投資用のマンションを設計する立場で、

不動産関係のいろんな方々と仕事をしていることもあり、

内情には明るい立場におります。

不動産投資を正しく理解し、

大失敗をする人やだまされる人が減ればと思い発信をしております。

Kumazoは建築オタクなので、

建築を通して人が幸せにすることができたらうれしいです。

自分で「不動産投資の基本のき」というブログも書いておりますので、

こちらもどうぞ。

では、本編に参りましょう。

1.変動金利と固定金利の比較

今回、

一連のシミュレーションの基本となる条件設定をします。

シミュレーションについては、

具体的な事例の方が理解しやすいと思い、

条件設定をさせていただいております。

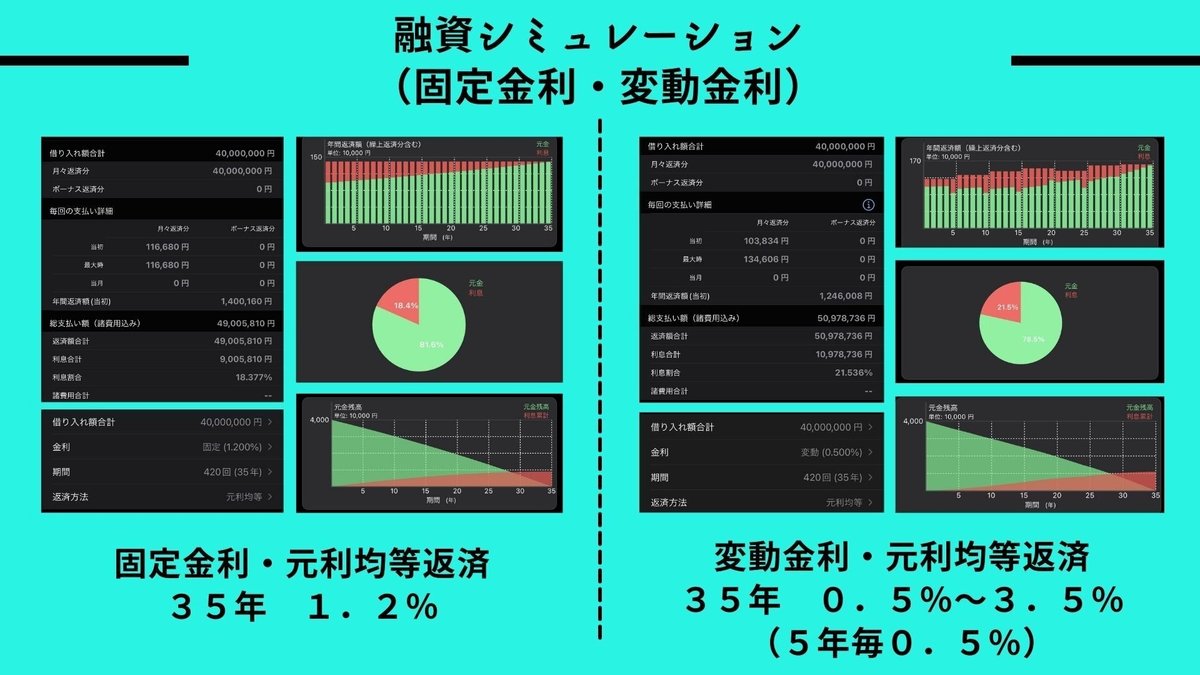

まず左側の融資条件は

・借入金額4000万円

・固定金利 1.2%

・元利均等返済

・期間35年

となっております。

住宅ローンなどでフラット35を使う方を対象として条件を作っております。

次に左側の融資条件は

・借入金額4000万円

・変動金利0.5%~3.5%(5年毎0.5%ずつUP)

・元利均等返済

・期間35年

となっております。

こちらも住宅ローン35年で、

変動金利の最安値近くからもし金利が上昇し続けたときのシ条件となっております。

二つの比較として、

期間も返済方法も同じですが、

金利の付け方だけ異なっております。

左側の固定金利の方は、

月々の返済は変わらず11.6万円で

金利部分の支払い割合は18.4%となっております。

右側の固定金利の方は、

月々の支払いが金利により変動するので、

当初は10.3万円から13.4万円まで上昇し、

金利部分の支払い割合は21.5%となっております。

このようにみると、

固定金利の方が有利に見えます。

しかし、

以前のブログでも述べた通り金利の変動が20年以上横ばいです。

もし、金利が変動せず0.5%のままだったなら、

月々の支払いは10.3万円のままで、

金利部分の支払い割合は8.3%となります。

変動金利が上昇し続けると考えるなら、

固定金利の方が有利ですが、

金利が上昇しないと考えるのであれば、

変動金利の方が有利となります。

このように、

今後、

金利が上昇する方に賭けるか、

横ばいのままに賭けるかとなります。

Kumazoは、

金利上昇すると考えずらいため、

変動金利で融資を組んでいました。

もし、変動金利が上昇しても、

5年毎に0.25%ずつの上昇であれば、

変動金利が有利となりますので、

今後の展望としては、

変動金利が有利と考えております。

2.元利均等返済と元金均等返済の比較

「元利均等返済」と「元金均等返済」について解説していきます。

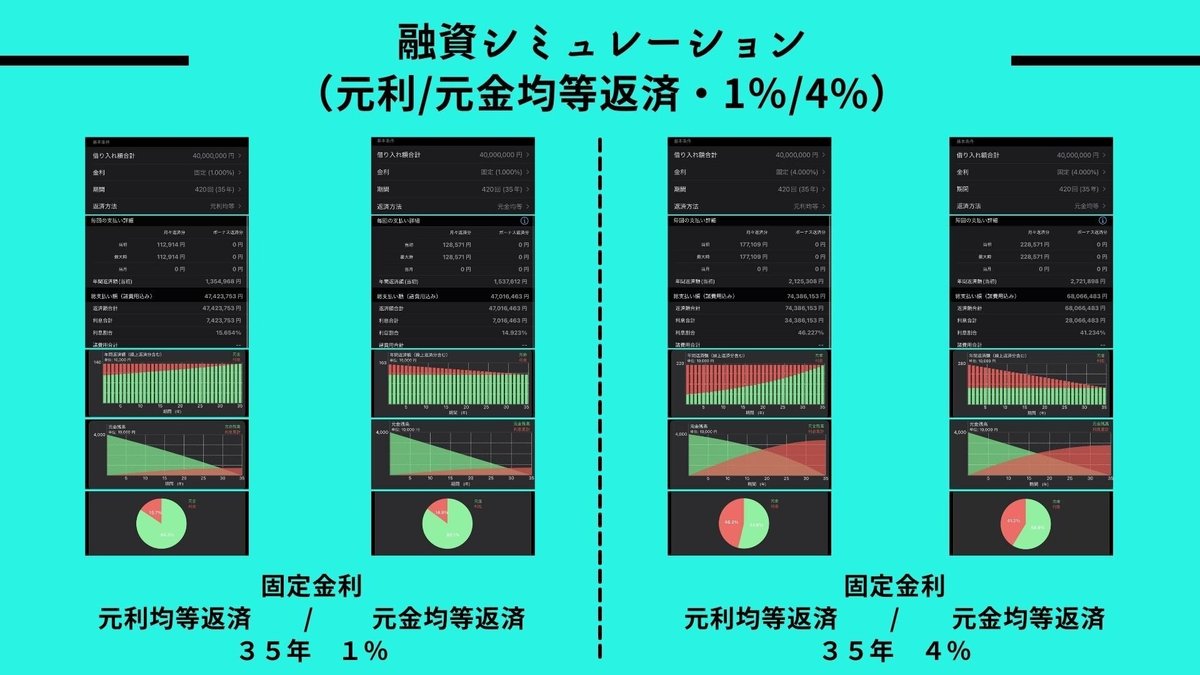

まずはシミュレーションの条件設定の確認からします。

1のシミュレーションの条件から、

返済方法と金利を変えております。

図の左から、

固定金利1% 元利均等返済 35年

固定金利1% 元金均等返済 35年

固定金利4% 元利均等返済 35年

固定金利4% 元金均等返済 35年

となっております。

元利均等返済と比べて

元金均等返済の方が支払い総額が小さくなります。

しかし、

当初の月々の支払が大きくなるので、

CFを圧迫する可能性があります。

金利1%の方では、月々の支払いは、

元利均等返済の方が1.6万円安くなります。

(当初)

しかし、元利均等返済の方が全体で40万円ぐらいの支払いが増します。

これをどのように考えるかですが、

35年のローンであれば、

気にしなくても良いレベルだと思います。

次に、金利4%の時を見てみると

支払い総額が600万円以上変わってきます。

4000万の借り入れ金に対して、

600万円の違いはかなり大きいですよね。

なので、金利が高いときには、

頑張って元金均等返済にしたほうがよいかと思います。

しかし、当初はCFが悪くなりやすいので、

しっかりと計画をしたうえで、

設定してくださいね。

また、

金利が4%となると、

支払総額の4割以上が金利となります。

不動産投資でどうしても必要な場合はしかたないのですが、

金利を下げる努力をすることによって、

CFに大きく寄与しますので、

銀行開拓を地道にすすめることをお勧めします。

とはいっても、

銀行さんは不動産投資にとってパートナーですので、

叩きすぎない方が賢明かと思います。

4%と1%は違いますが、

1%と1.2%ならば関係性を重視したほうが良いかと思います。

金利が安いときは

元金均等返済でも元利均等返済でも

どちらでも良いと思いますが、

金利が高いときは計画性のある元金均等返済がよいと思います。

3.借入期間「22年」と「35年」の比較

シミュレーションの条件は下記のようになっております。

左側

・借入額4000万

・固定金利

・元利均等返済

・金利1.2%

・期間22年

右側

・借入額4000万

・固定金利

・元利均等返済

・金利1.2%

・期間35年

今回、異なる項目は期間のみとなっております。

比較してみていくと、

支払い総額が少ない方が22年で、

月々の支払いが少ない方が35年となります。

もし、住宅ローンとして使われる場合は、

年齢によって期間を長く引くことが出来ない場合があります。

最近はそれぞれの銀行によって変わってきましたが、

一般的には、定年までが住宅ローンの期間になりますので、

定年が60歳の場合は、それまでに払い終わるように期間が設定されます。

2025年に定年65歳が義務化されますので、

今後65歳までの期間になることと思われます。

例えば、

43歳の人は65歳までだとすると22年の期間となり、

30歳の人は65歳までだとすると35年の期間までとれることとなります。

図のシミュレーションに戻ります。

期間が短い方が支払い総額が350万円ほど小さくなります。

しかし、月々の支払いが5.6万円ほど大きくなります。

月々の支払いが大きい場合、

手元現金が少なくなることがあります。

以前にも述べた通り、

住宅ローン含めて破綻の原因は資金のショートですので、

月々の返済が支払えなくなったら破綻します。

住宅ローン場合、

例えば仕事をリストラになったとか給料が下がる転職をした場合、

月々の支払いが17万となると厳しくなります。

なので、できるだけ期間を長くとることの方が、

破綻リスクの回避につながります。

期間の取り方については銀行によってもかわります。

融資期間を長く引けるところを探してみた方が良いかと思います。

一度決まった期間の短いものを長くすることは難易度が高いですが、

期間が長いものを繰り上げ返済をして期間を短くすることは比較的簡単です。

不動産投資などで毎月の支払いが安定的にできる場合は

戦略的に期間を短くすることもありますので、

その際は全体的な事業計画を練ってためしてくださいね。

4.「繰り上げ返済」比較

「繰り上げ返済比較」について解説していきます。

今回のシミュレーションは全部で8種類作成しました。

画像を載せるスペースがなかったので、

まとめ表として掲載させていただきます。

図を説明していくと、

まず、左側に元のシミュレーションを載せてあります。

昨日の35年シミュレーションと同じもので、

借入金 4000万円

固定金利 1.2%

元利均等返済

返済期間 35年

返済総額 4900万円

月返済額 11.6万円

となっております。

このシミュレーションに対して、

どのタイミングで繰り上げ返済をすべきか、

シミュレーションしていきます。

大きく分けて2種類の返済パターンがあります。

「期間短縮型」と「返済額軽減型」です。

期間短縮型は繰り上げ返済した金額に応じて返済期間が短くなるタイプ、

返済額軽減型は繰り上げ返済した金額に応じて

月々の返済額が少なくなるタイプ(期間は変わらない)です。

繰り上げ返済の条件としては、

10年後に500万円、

10年後と20年後に500万円ずつ、

10年後に1000万円、

20年後に1000万円、

となっております。

500万円や1000万円という金額が大きく感じられますが、

10年間で

月々4万円を複利4%で積み立てれば500万円になり

月々8万円を複利4%で積み立てれば1000万円になりますので、

非現実的な数値ではないと思います。

全体でこの8つのシミュレーションを比較してみました。

この中で、返済総額が一番少なかったパターンが、

期間短縮型で10年後に1000万円の繰り上げ返済したパターンです。

こちらのパターンは短縮される期間も大きく、返済期間が一番短くなりました。

これは、

ローンというものが元金に対して金利が発生しています。

ということは、できるだけ早いタイミングで元本を減らした方が、

金利を圧縮する効果が大きいことが挙げられます。

よって、返済総額が小さくなることになります。

これは、

10年後に500万円を入れる場合と20年後に1000万円入れる場合の比較からも

確認できます。

半分の額しか繰り上げ返済していないのにも関わらず、

速く入れた方が返済総額が少し小さくなっております。

この比較を見ると少額でも早めに繰り上げ返済した方が、

効果が抜群ということになります。

次に返済額軽減型ですが、

こちら返済総額の軽減効果が鈍い結果となっております。

期間が変わらない分、金利を払い続ける期間が長くなるからです。

月返済額は元金を入れただけ効果が表れるという結果がでました。

10年と20年後に500万円ずつの場合は、

10年~20年の間は10.2万円となり、20年後に500万円入れたタイミングで、

8.9万円に下がる形となります。

月返済額の効果は1~2万円の軽減になります。

数値的に月々の数値のため小さくみえますが、

1万円で12か月の25年だと300万円にもなります。

これは、普段の生活に300万円分の余裕が生まれたことになりますので、

教育費に回すこともできますし、

もちろん貯蓄に回すことも、

投資に回すこともでき、

違う使い方ができるということになります。

以上のように、

基本的にはタイミングは早い方が全体的に減額軽減効果が大きいことが

分かります。

定年が近く、まとまった余剰資金がある場合は、

繰り上げ返済をすることで、

老後の生活や収入の減額リスクに備えることが

できるのではないでしょうか。

皆さんの資金計画の参考になれば幸いです。

5.変動金利と固定金利の分岐点

「補足で変動金利と固定金利シミュレーション」について

解説していきます。

1で変動金利と固定金利の比較解説をしましたが、

その中でテキストだけでさらっとしか触れてなかったので、

補足のため追加でシミュレーションしました。

今回は、

固定金利と変動金利のどちらが有利になるかの分岐点をさぐりました。

まず、条件の確認です。

一番左の図が前提条件となります。

借入金額4,000万円

借入期間35年

元利均等返済

固定金利 1.2%

で借入をします。

上記の条件だと、

月々の返済額は11.6万円で

返済総額が4,900万円となります。

これに対して変動金利で融資を受けたときに、

どこまで金利が上がったら

固定金利と同等になるかの確認をしていきます。

変動金利のシミュレーションは3パターン作成しました。

変動金利の条件は、

借入金額4000万円

借入期間35年

元利均等返済

までは固定金利の条件と同じで、

変動金利というところと、

当初の金利が0.5%からスタートすることとしています。

0.5%から5年毎に金利を上げていっております。

左から金利が5年毎に0.25%ずつ(計6回トータル1.5%)上昇した場合。

次に金利が5年目に0.25%、10年目に0.5%、15年目に0.25%、20年目に0.5%・・・と

5年毎に0.25%と0.5%と交互に(計6回トータル2.25%)上昇した場合。

最後に5年毎に0.5%ずつ(計6回トータル3%)上昇した場合。

2番目に面倒なパターンを作ったので、

答えはわかりやすいのですが、

0.25%と0.5%の交互に上昇していったときが、

固定金利1.2%と支払総額が同等となります。

2番目を境に低金利だった場合は変動金利の方が得したことになり、

2番目より高金利だった場合は変動金利の方が損したことになります。

このように、

今後、

金利が30年で2.25%以上上昇すると考えるのであれば固定金利を選択していただき、

2.25%も上昇しないよと考える方は変動金利選択していただければよいと思います。

補足として、

前提条件が

当初スタートした変動金利の金利は0.5%に、

固定金利が1.2%と設定されているので、

この前提条件が変われば、

結果も変わってきますので、

参考までに見ていただければ良いかと思います。

6.まとめ

今回、

具体例を用いてシミュレーションをいたしました。

シミュレーションパターンの数が多すぎてわかりにくいと思いますが、

それぞれの条件が変わるとどの数字が動くかわかっていただくだけで

良いかと思います。

極力皆さんの役に立ちそうな条件設定にしてあります。

しかし、

金利は市況や景気によって変わりますので、

その都度細かいシミュレーションをしていくのが良いかと思います。

金利の変動があった場合は、

またシミュレーションしますね。

今後も、

不動産投資について役立つ知識を投稿してまいりますので、

少しでも良いなーと思った方は、

フォローといいねをよろしくお願いいたします。

また、ココナラで不動産投資についてのアドバイスも行っております。

こちらもどうぞ

サポートされたら、kumazoは果てしなく喜びます。 kumazo幸せ家族計画のために使わせていただきます。