VaR分析を使って、マーケットリスクを管理する

マーケットには、2つのリスクがある。

1つ目は、Specific Risk、これは、個別銘柄固有のリスクであり、投資家は、投資先を1つに絞るのではなく、マーケットの様々な銘柄に分散して投資することでポートフォリオを組み、このリスクを低減している。(投資先のどれか1社が倒産しても投資家は致命的なダメージを抑えることができる。)

2つ目は、マーケットリスク、これは、市場環境の変化に伴うリスクであり、このリスクを低減することはあまり期待できない。

そのために、マーケットリスクを管理することが重要なのである。

マーケットリスクとは

株価、金利、為替、商品価格等の変動により発生するリスクを指し、言い換えると、金融機関がエクスポージャーを持つ市場の変化から生じるリスク。

あるいは、市場環境の変化により金融機関が保有するトレーディング・ポートフォリオの収益の不確実性に関わるリスクを指す。

資産の価格、金利、市場のボラティリティ、流動性などに影響されるため、資産や負債を長期投資や資金調達のために保有するというよりは、積極的に取引する金融機関にとってのリスクとして使われることが多く、金融危機に関連する損失の多くは、このリスクが核となっている。

例えば銀行の場合だと、

銀行勘定とトレーディング勘定の2種類があり、

銀行勘定は、比較的流動性が低く、保有期間の長い資産や負債が含まれる。銀行勘定は、金融機関の利息および手数料収入と支払利息を生み出す。

一方、トレーディング勘定は、金融機関にトレーディング損益をもたらし、非金利収入および非金利支出の一部として計上される。

今回のマーケットリスクが関係するのは後者となる。

トレーディング活動による収益は、預金や融資といった伝統的な金融機関の機能からの収益に取って代わりつつある。

その結果生じる収益の不確実性、すなわち市場リスクは、1日という短い期間から1年という長い期間にわたって測定することができる。

特に、金融機関は、トレーディング勘定資産・負債の1日単位の価値の変動、すなわちバリュー・アット・リスク(Value at Risk, VaR)を懸念しており、その変動が金融機関の支払能力を脅かす場合は特に注意が必要となる。

また、市場リスクは、ドルでのエクスポージャーの量として絶対的に定義されることもあれば、何らかのベンチマークに対する相対的な量として定義されることもある。

VaR (Value at Risk) とは

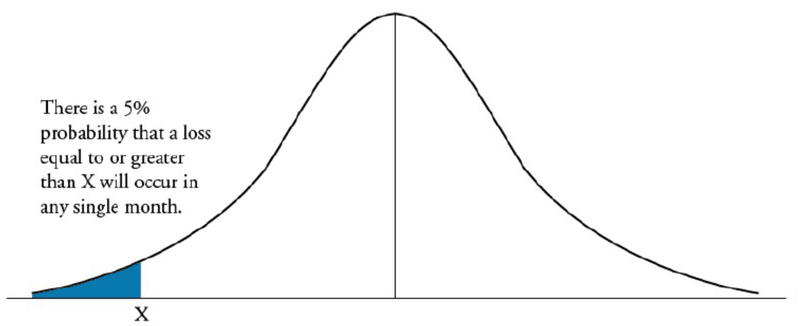

VaRとは、想定される市場環境を前提に、一定期間内に一定の割合で発生すると予想される"最小の損失"を指す。

VaRは、通貨単位またはポートフォリオ価値に対する割合のいずれかで表され、ポートフォリオのダウンサイドリスクを測定し、損失額、(指定した損失額以上の損失が発生する)確率、時間軸の 3 つの要素で構成されている。

例えば、"任意の月に25,000ドル以上の損失が発生する確率は5%である"といった場合、

これは、月間の5%VaRが25,000ドルであると述べているのと同じである。また、"信頼度95%、つまりc=0.95とした時、今後ポートフォリオを1ヶ月間静止させた場合、95%の確率で会社が経験する最大月次損失は25,000ドルである "と述べることもできる。

VaR はパーセンテージで表すこともできる。

例えば、あるポートフォリオについて、月次5%の VaR が3%であるとすると、月次のポートフォリオ価値の 5% の確率で少なくとも 3% 下落することを意味する。

また、VaRを信頼度として表現することもできる。つまり、ポートフォリオが3%を超えない損失を被ることを95%(すなわち、100%-5%)保証する、という意味にもなる。

VaRを推定するには、期間と損失の大きさを特定する必要があり、いくつかの判断材料が必要となる。

例えば、損失が発生する確率が与えられたら、その損失額を推定する必要がある。

VaRを統計的に記述すると、

ある信頼水準 (c) 以内において、目標とする投資ホライズン(投資がペイすると経営者が期待する期間)∆t にわたる最悪の損失 (L) を要約したもので、より正式には、VaR は目標とする線上での利益と損失の予測分布の分位数をいう。

ここで注意すべきなのは、VaR は”信頼水準を超えた場合に損失がどの程度になるかについての情報を提供するものではない”ということ。

cを信頼水準、Lを損失と定義し、正の数で測定すると、

P(L>VaR) ≤1−c

となる。

金融機関での実装

大手商業銀行、投資銀行、保険会社、投資信託会社等は、いずれも市場リスク分析モデルを開発しており、これらのモデルの開発では、大きく分けて4つのアプローチがとられてきた。

ヒストリカルシミュレーションまたはバックシミュレーション

RiskMetrics Model (または分散・共分散アプローチ)

モンテカルロ・シミュレーション

期待ショートフォール

*RiskMetrics Modelについては別途詳しく解説予定。

そして、これらのモデルで使用されるVaRの算出方式は3つある。

・ヒストリカルもしくはバックシュミレーションVaR

ノンパラメトリックVaRとも呼ばれ、リターンの分布の形状について仮定をせず(正規分布を使わない)、経験分布の分位数で計算する。

・パラメトリックVaR

リターンの分布が、正規分布のようなパラメトリックな系列に属すると仮定し、標準偏差などのパラメータを用いて推定する。

・モンテカルロVaR

手順はノンパラメトリックVaRの場合とほぼ同じ。

実際にどのようにVaRを算出するのか、ここからは、より実務に即した具体的な算出過程をみていく。

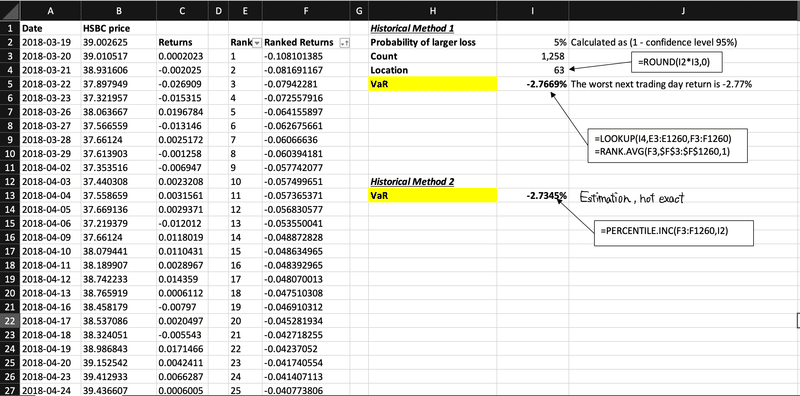

ノンパラメトリックVaRによる算出過程

以下の4つのステップで求めることができる。

ステップ1: 過去の日次株価データを照合する。

(Yahoo! Finance から無料でcsvファイルを取得可能。)ステップ2: 株価の日次リターンを計算する。

(csvファイルの日次データから日次のリターン(株価の値動き)を計算する。)

*エクセルであれば、LN(当日/前日)で楽に計算可能。ステップ3: リターンを低いものから高いものへ並べ替える。

ステップ4: 前述の情報をすべて処理し、最悪の潜在的損失を報告する。

(信頼区間が95%の場合、ステップ3のデータが100個あると仮定すると、上から5%、つまり上から5番目に当たる数値がVaRとなる。)

ノンパラメトリックVaRは、シンプルゆえに使い勝手が良いといえる。

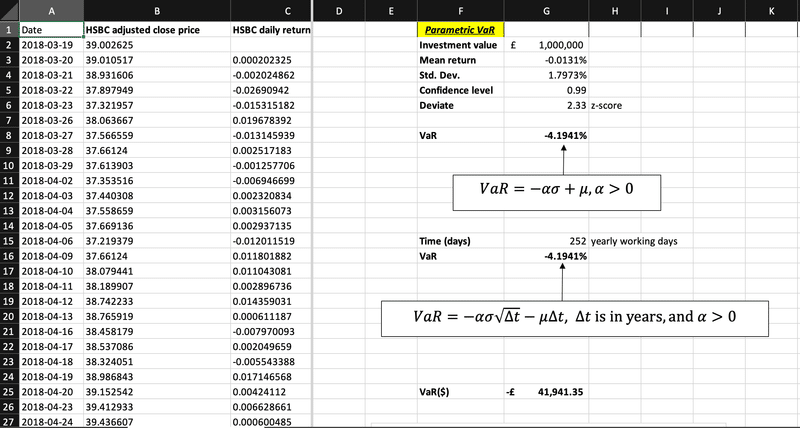

パラメトリックVaRによる算出過程

ステップ1: 平均、分散、標準偏差を含むパラメータを計算するためにヒストリカルデータを照合する。

(資産が独自の平均と分散を持つ正規分布のリターンを持っていると仮定すると、様々なリスク要因の平均、分散、共分散(または相関)のみに基づいて、ポートフォリオのリスクを推定することができる。Yahoo! Finance から無料でcsvファイルを取得可能。)ステップ2a: 標準正規偏差 𝜶 のリターンの最大損失額は 𝑅* とする(𝛼>0)。一般正規分布 f(w) を標準正規分布 Φ(𝑧) に変換し、𝑧 は平均 0、標準偏差 1 であるとする。

(つまり、正規分布の中心の山を0、そこから左右に±1ずつ広がる正規分布に置き換える。)ステップ2b: 信頼度を使って偏差値 𝜶 を計算する。

VaRを求める問題は、正規分布の左端の面積が 1-c(cは信頼水準)に等しくなるような 𝜶 を求めることと同様である。

(定義された確率 p に対し、偏差𝜶 は標準正規分布の累積確率の表から求めることができる。)ステップ3: 損失を標準正規偏差 𝜶 > 0 に関連付けるには、次のように設定する。

-𝜶 = (-|𝑅*|-𝜇) / σ (1)

(1)を再整理すると、リターンのVaRは以下のように表される。

|𝑅*| = 𝜶σ - 𝜇

そして、VaRを計算すると、

VaR = -𝜶σ - 𝜇

また、投資ホライズン∆tが与えられている場合、

VaR = -𝜶σ√∆t - 𝜇*∆t

となる。

日本に住んでいた頃は、アラビア料理を食べたことがなかったが、先日、初めてアラビア人の友達とアラビア料理を食べに行った。とても美味しい。

有名なカプサなんかは、日本と同じお米ベースでお米の上にラム肉やチキンが載っているスタイルで、香辛料も癖がなく、単純な料理なのであまり好き嫌いのない料理だと思う。

逆にアラビア人は、そのような料理で育ったがゆえに、東南アジアや中国系の料理は香辛料のクセが強かったり、見た目と味のギャップ(見た目に反して甘い料理とか)に嫌悪感を抱き好き嫌いが多い気がする。

この記事が気に入ったらサポートをしてみませんか?