2023年9月期第3四半期決算補足資料

今回の決算は、BBDイニシアティブ株式会社になって初めてのご報告になります。

組織再編、人事異動など、バタバタはまだ続いておりますが、だいぶ整ってきました。今期中には完全に整えられるように頑張っています。

特にブルーテック株式会社は、ナレッジスイート株式会社の副社長であった飯岡がブルーテック株式会社の社長になり、DXクラウド社の吸収合併を通じて大きな変革を行っています。

そして2023年4月3日を機に、稲葉は禁酒を開始しました。

嘘偽りなく、一滴も飲んでおりません。

このホールディングス化に伴い、自分が掲げた目標があり、まずこの禁酒は「早期に時価総額100憶円を越える」ことへのコミットです。

自分的には「早期」が重要で、通過点である100億円に弾みをつける為に多くの決断を行っていく予定です。

「飲みたければ早く時価総額100億円を越えろ!」です。

そんな中、短期目標に向けはじめての決算発表。すいません地味な結果で。

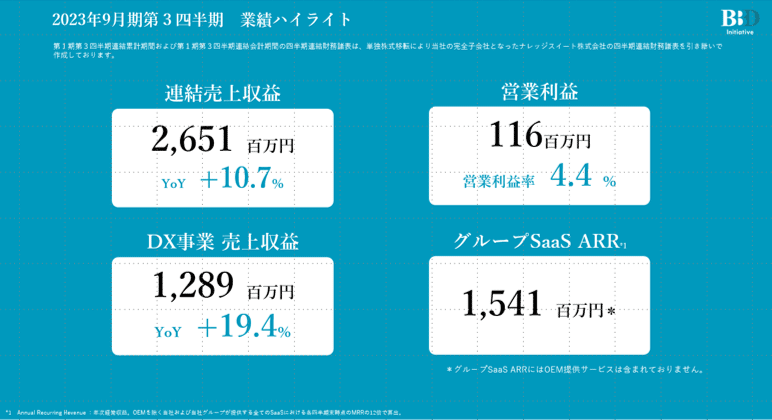

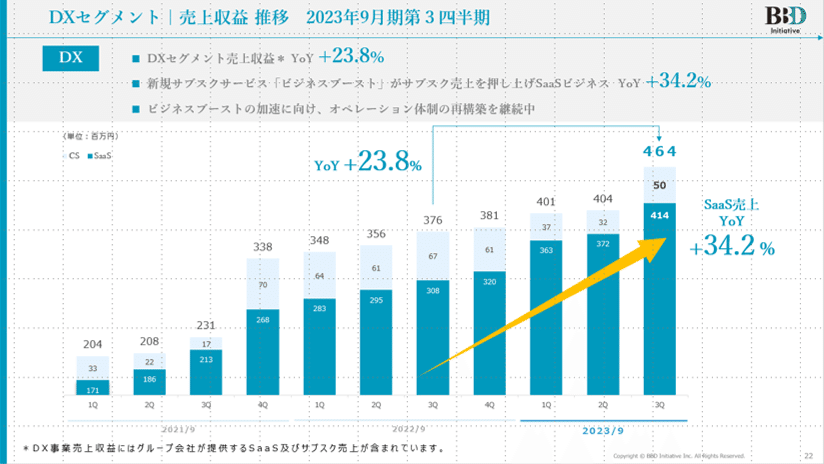

連結売上収益はDX事業がしっかり伸びております。

収益の柱である安定した売上を確保している、主力SaaS「Knowledge Suite(ナレッジスイート)」と、ビジネスブーストがけん引し着実に売上を伸ばしております。厳しい環境ではありますが、SaaSに特化した売上YoYは34.2%成長で健闘しているのでは?と思っています。BBO事業は少し売上を落としておりますが、こちらは後でご説明をさせていただきます。

昨年2022年9月期第3四半期と比べてみます。

昨年の営業利益は、吹き出しに記載の通り、一部投資有価証券売却益が、2,100万円程含まれての営業利益額8,000万円になっております。

実質投資有価証券売却益を抜くと、2022年3Qの営業利益額は5,900万円になります。実質の数字である営業利益額5,900万円と比較をすると、今3Qは116,00万円であり、YoYで197%になっており営業利益額及び利益率も少しづつ改善しております。

営業利益率も1ポイント以上の改善はみられていますが、計画から下ぶれているのは事実で、その要因はいくつかありますのでご説明させていただきます。

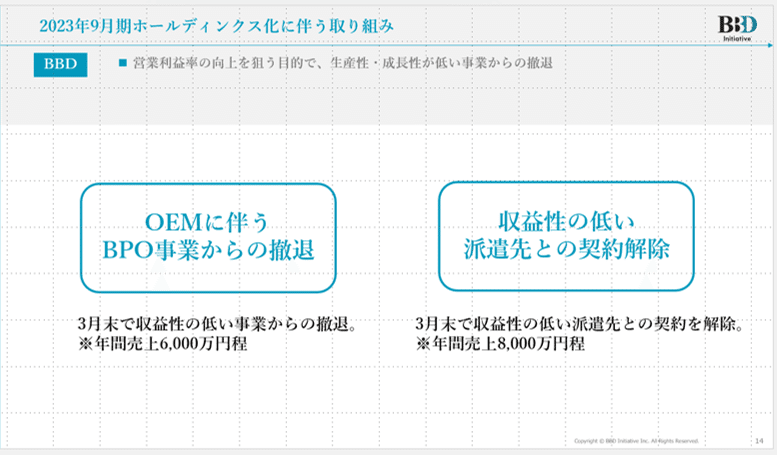

3Qのポイントは、2つの事業からの撤退したことにあります。

以前からお話をさせていただいている、「選択と集中」。「不採算事業からの撤退」をかかげておりましたが、ホールディングス化を機に、まず2つの施策を実行いたしました。目的は収益性と成長性を主眼に、少しでも足を引っ張る事業からの撤退することで収益性及び収益率の改善を狙っております。

まずひとつは、DX事業における不採算事業からの撤退です。SaaSのOEM支援事業から3月末をもって撤退しました。

毎年売上は落ち続け、非常に生産性と収益性が悪かったことが撤退の決め手になっております。もちろん収益性が良い時もたまにはあるのですが、不安定は収益性と毎年徐々に落ち続けていく売上に、ホールディングス化をきっかけに見切りを付けました。

良い時の売上は1億円をゆうに越えていました。この4年間徐々に売上は年間6,000万円程に低下していき決断いたしました。

もうひとつはBPO事業です。3Qの売上低下は、例年3Qは期跨ぎの関係で売上が少し落ち込む傾向になります。それ以外に行ったことは、収益性の悪い派遣先からの撤退です。年間売上は安定したのですが、派遣費用の交渉を数年受けていただけず、また派遣人数の増加要求含め当社では生産性が悪化して行くことへの懸念から、ホールディングス化に伴い派遣先からの撤退を決断いたしました。

優秀なエンジニアはもっと収益性が高い派遣先に割当たほうがエンジニアにも、お客様にも、もちろん当社にとっても良い流れとなればと考え判断いたしました。売上は年間8,000万円程になります。

この2つの業務から撤退しました。収益性の悪い業務に就く社員の評価も悪くなり、モチベーションが上がらなくなり、悪循環が起こってしまうことが一番の要因です。社員のこと、会社のことを考えれば中長期的に良い判断だったと思っております。これが2Qと比べて売上が落ちた要因になります。

あともう一つ残念なことがあります。

中計でも何度かお話をさせていただいております、「成長ドライバー」への対応です。

成長ドライバーとは、周辺ビジネスのM&Aを通じて事業成長を行うということです。

この半年50社程のM&Aの概要を確認させていただき、今だから言えることとして意向表明は4社に提出させていただきました。

全て金額が合わずに断念です。

理由はわかっています。

全てM&A会社を経由していたことが問題でした。

意向表明提出日ギリギリに出しながら、他社の様子を見ながら価格を検討して行くのが流れなのですが、いろいろな問題から意向表明を先に提示しなければいけない機会が多く、その当社の数字や条件がベンチマークとなり、他社が価格を釣り上げてくるシナリヲが常套手段になります。M&A会社は手数料ビジネスですので、シナジーやトン当社との関係以上に成績である金額=数字が重要になります。

都度理解はしていても、提出するタイミングがなかなか合わず、また当社が持つM&Aの基準やルールがあり、感情を捨てて金額を提示しているのでこういう問題が浮き彫りに上がってきます。

ある時価総額数千億のベンチャー社長と話をするのですが、M&A戦略上、M&A会社は極力使わない。毎年数十社のM&Aを繰り返す中で、M&A会社を使うと必ずBITとなり不利な条件となることはわかっていると。

よく考えれば、当社もM&Aは5社実行しているのですが、BITにならない交渉を行い、PMI含めM&A後の事業は成功しています。

無理はせず、焦らず出会いが来るまで待ちますので宜しくお願いします。

通過点である時価総額100億円をまずは超えて行く為に、いろいろ準備は進めております。

早期に少しづつ結果がついてくることを目指して改革を進めています。

一気に爆発させていきたいと思っております。

・売上最大化

・営業利益率UP

・営業利益額

なかなか一気に結果は出せていませんが、上振れの勢いを付けられるよう頑張っていきます。

そしておいしいお酒をまた飲めるよう短期決戦頑張ります。

この記事が気に入ったらサポートをしてみませんか?