【中小企業診断士】独学で合格を狙うブログ 財務・会計(貸借対照表および損益計算書の作成プロセス)

本日は「中小企業診断士」を目指す軌跡の記事です。2021/9更新

■位置づけと全体像はこちら

■中小企業診断士とはなにか、どんな科目・試験があるか、といった基本情報はこちら。

1.貸借対照表および損益計算書の作成プロセス

この8章「貸借対照表および損益計算書の作成プロセス」(p215~302)は、けっこう簿記3級に近いため復習&補足のような感じで学習できています。

忘れていたところ、新しいところを中心にメモ書きをします。

2.現金割引

掛販売の場合、通常は現金販売よりも決済期日までの金利がつくため販売価格が高い。そこで、実際の支払日から決済期日までの金利相当額を差し引くことがある。(=現金割引)

利息に相当する性質をもつので営業外損益で処理する。

・仕入割引は営業外収益(貸方)

・売上割引は営業外費用(借方)

【補足】

売上値引は、商品の不良などが判明したときに掛代金を安くすること。

売上戻りは、販売後に商品が返品されること。

これらは総売上高の控除項目である。

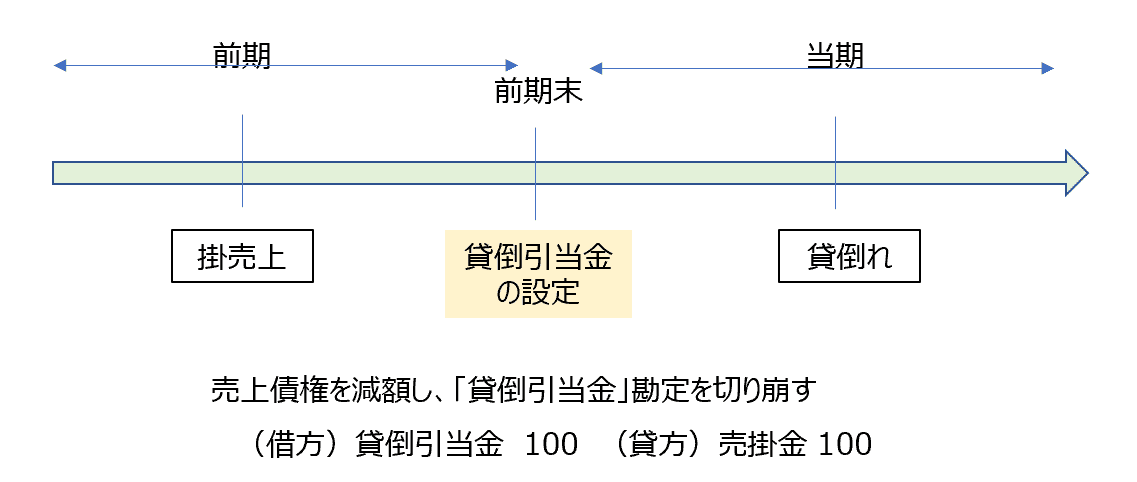

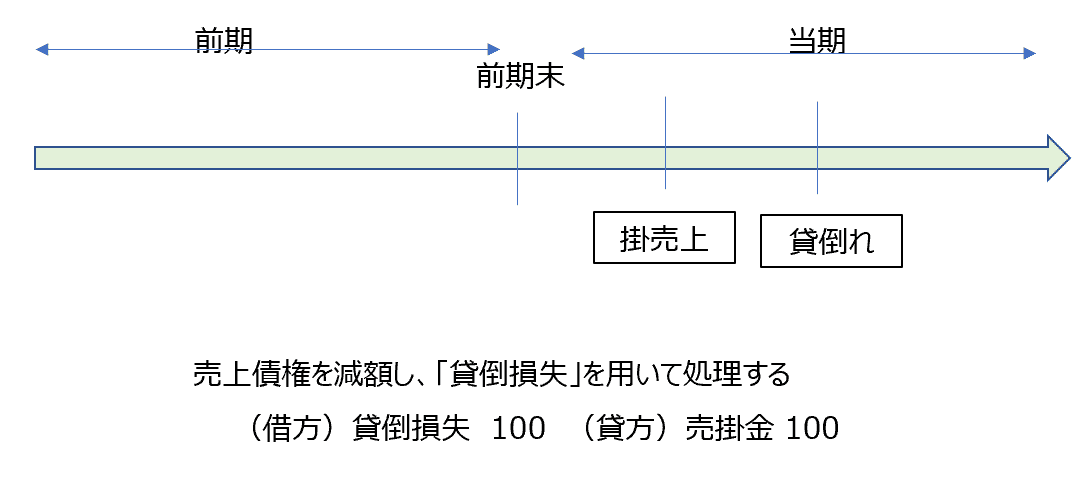

3.貸倒れ

売上債権や貸付金が相手先の倒産などより回収不能になること。

(1)前期以前発生債権の当期貸倒

(2)当期発生債権の当期貸倒

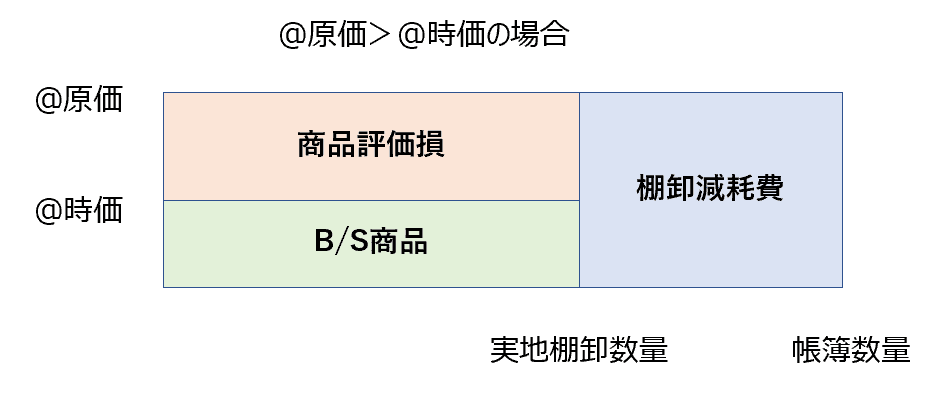

4.商品の期末評価

商品の期末評価は決算整理において以下の流れで行われる。

①売上原価の計算

②棚卸減耗費の計算

③商品評価損の計算

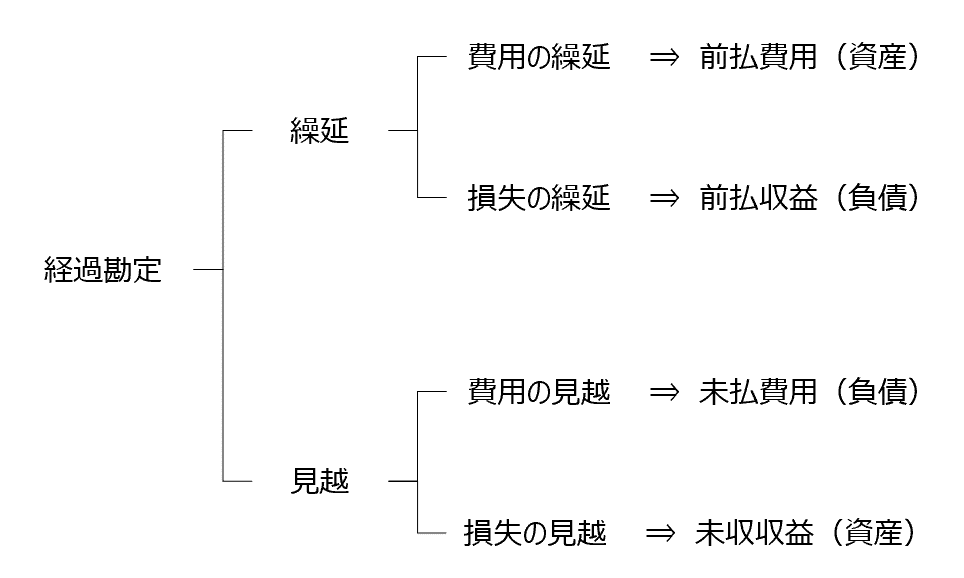

5.経過勘定

当期に属する収益・費用だけを当期の収益・費用として計上するための手続きによって生じる勘定のこと。

すでに収益・費用に計上されていても時期以降に属する分は、次期へ繰り延べる(損益の繰り延べ)

現金の収支がなくても当期の負担に属する収益・費用は当期の損益計算に含める(損益の見越)

以上ですが、簿記を勉強し終えたかたの次のステップとして一緒に勉強してみませんか?興味を持ちましたらぜひ。

以上です。

この記事が気に入ったらサポートをしてみませんか?