中小企業診断士とは?役に立つのか?独学で合格を狙うブログ 財務・会計(証券投資論)

■4,5章:管理会計についてこちら

■6章:企業財務論についてこちら

今回は7章「ファイナンスⅡ(証券投資論)」です。6章に続いてファイナンスは数学的に専攻していたこともあり、けっこう得意そうです。あと1か月勉強詰めていきます。

1.個別証券のリターンとリスク

証券投資論では「効率的市場」を仮定している。つまり、最新の情報を瞬時にかつ的確に反映して適正な証券価格が形成される市場である。

効率的市場仮説における情報に関して3つのレベルを分類した。

ウィーク型:過去の株価系列も価格に反映されている。

セミストロング型:ファンダメンタルも価格に反映されている。

ストロング型:インサイダー情報も価格に反映されている。

(1)個別証券のリターン

期待収益率(%)=∑{各状況における収益率×経済状況の発生確率}

また、期待値は、∑(とある可能性のある値×確率)である。

※数式をなるべく使わない説明なのでイメージしづらいと思います。

(2)個別証券のリスク

分散:∑{(各状況における収益率ー期待収益率)^2×発生確率}

標準偏差:√分散

2.ポートフォリオのリターンとリスク

(1)ポートフォリオ(複数の証券を組み合わせた場合)

A証券とB証券の保有割合を変化させたときのポートフォリオにおけるリターンとリスクをグラフに示す。

共分散:∑(A証券の偏差×B証券の偏差×確率)

相関係数=共分散÷(A証券の標準偏差×B証券の標準偏差)

(2)CAPM(Capital Asset Pricing Model)

資本資産価格形成モデルとは、「市場リスクの高い証券ほど期待収益率は高くなる。」という関係を説明するモデルである。

安全資産を含む効率的フロンティア

※安全資産:リスクゼロでリターンが得られる資産(短期国債等)である。

安全資本を考慮すると、すべての投資家は接点Tの組み合わせポートフォリオTと安全資産に投資することになる。Tは市場ポートフォリオという。

証券のリスク=個別リスク+市場リスク

個別リスク:個別証券に固有の変動。分散投資で軽減できる。

市場リスク:市場変動に関連して起きる変動(為替変動など)。分散投資でも軽減できない。

☆ベータ(β)各証券の市場リスクから影響される度合いを測る尺度

株式市場が1%変化したときにリターンが何%変化するかを示す。

(=値が大きい株式はリスクが高い。と言える。)

☆市場ポートフォリオの期待収益率は以下の式で示される。

市場ポートフォリオ=リスクフリーレート+市場リスクプレミアム

※リスクのある資産の期待収益率から無リスク資産の収益率を引いた差

このとき、

個別証券の期待収益率

=リスクフリーレート+β×市場リスクプレミアム

=リスクフリーレート+β×(市場ポートフォリオの期待収益率ーリスクフリーレート)

3.デリバティブ

デリバティブ(=金融派生商品)について先物取引、オプション取引、スワップ取引の基礎を学習する。

(1)先物取引

現時点において将来のある時点で当該資産を購入または売却する価格決定に関する契約を行い、将来の時点で決済・受渡をおこなうデリバティブ取引のこと。狭義には以下2つに分類される。

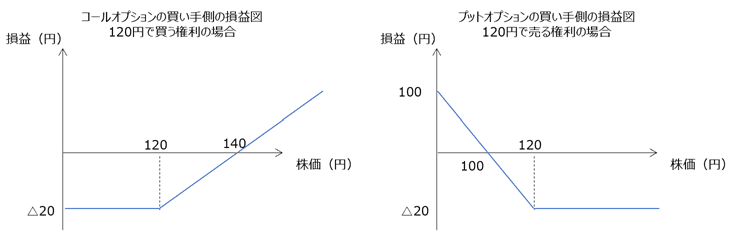

(2)オプション取引

所定の期日に原資産をあらかじめ定めは価格で買う(もしくは売る)ことができる権利のこと。※オプションを買うときにはオプションプレミアム(オプション料)を払う必要がある。

コールオプション:権利行使価格で一定数の原資産を買うことができる

プットオプション:権利行使価格で一定数の原資産を売ることができる

(3)スワップ取引

金利スワップとは、同一効果の中で異種の金利(変動金利と固定金利)を交換(=スワップ)する契約のこと。特徴:利息の交換が行われるだけであり、元本の移動は生じない。

※変動金利の指標はLIBOR(London InterBank Offered rate)

さくさくとまとめましたが内容以上です。

ここのパートは、何度か復習していけば問題なく解けそうでよかったです。どんどん財務会計の復習を進めます。

■8章:貸借対照表と財務諸表はこちら

■中小企業診断士とはなにか、どんな科目・試験があるか、といった基本情報はこちら。

以上です。

この記事が気に入ったらサポートをしてみませんか?