金融・投資レポート ’21.12.12

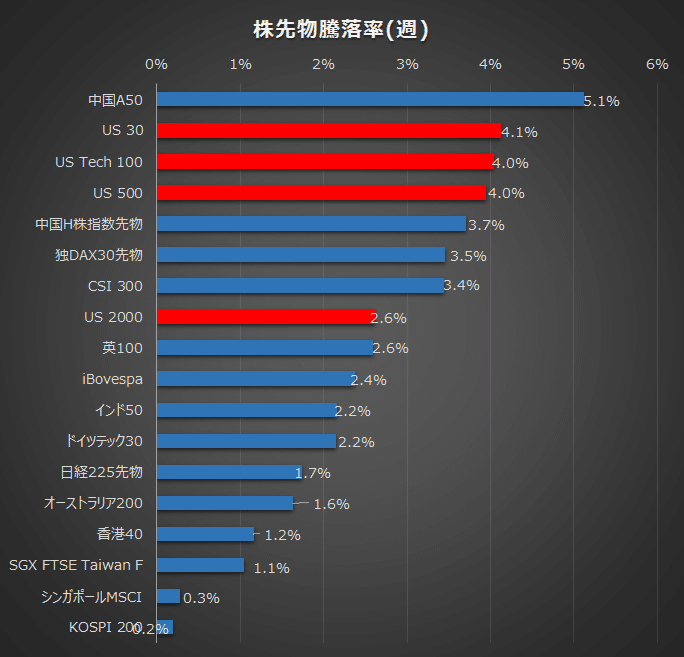

今週はオミクロン株感染拡大懸念が後退、ファイザーが3回接種がオミクロン株にも効力を発揮できるとの暫定試験結果を公表したことが好材料、世界的に買戻しの動きが強まり週を通じては全面高となりました。中国は景気減速に対応するため大半の銀行に対して預金準備率の引き下げを発表したものの、外貨預金準備率においては人民元が対ドルで2018年年初来高値を記録したことを警戒し引き上げが決定、これが嫌気され週末にかけては利益確定売りが進みました。

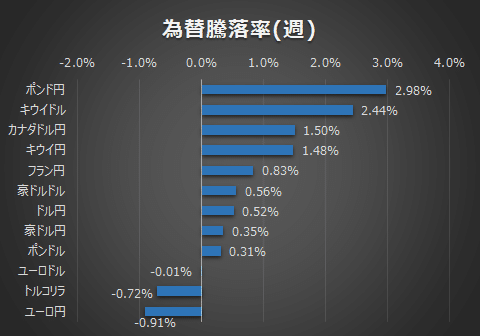

為替は原油価格の反発を受け関連性の高いポンド・カナダドルが強含み、特にクロス円が強含みました。オミクロン懸念後退によりリスク選好度の高いオセアニア通貨も堅調に推移し、キウイドル・豪ドルは11月からの下落トレンドに対し底打ちを確認する形となりました。

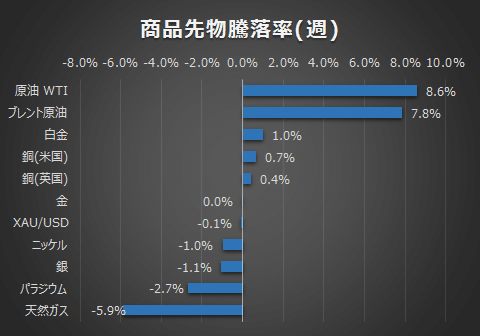

商品は原油が反発、オミクロン株懸念が後退したことから2日間で10%超上昇したものの上値は限定的、格付け会社フィッチが中国恒大集団を「一部債務不履行(RD)」に引き下げたことで、中国不動産部門の減速が中国経済全体に影響するとの懸念も強まり、一部利益確定売りに繋がったものの、米政権が原油輸出の禁止を検討していないとの報道から需給悪化懸念が後退し、買戻しの動きもあり日足200MAを背に72ドルで週を終えました。

一方天然ガスは暖冬懸念によって週明けから10%超の窓開けで始まるも下値は限定的、しかし200MAを上抜けする力もなく週を通じては約6%の下落となりました。

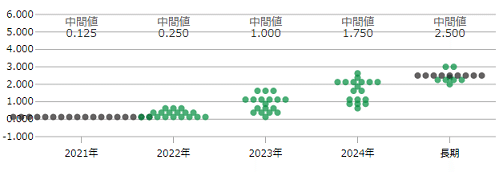

今週発表された米CPIは前年同月比6.8%と市場予想通りではあったものの前回値6.2%からさらに上昇し、約40年ぶりの大きな伸びを示しました。パウエル議長はテーパリング早期終了の議論は適切だと考えるといった主旨の発言をしていることから、来週のFOMCではテーパリング終了が来年の6月から3月へ前倒しされると予想されています。

またテーパリングが早期に終了することで、その後の利上げ開始も9月予想から6月へ前倒しされ、利上げ回数も1回から2回へ増加するとの観測もありますからドットチャートの中間値や利上げ予測分布が増加するかが最大の注目のポイントと考えています。

雇用の側面では、今週発表された雇用動態調査(JOLTS)によると、求人件数が前月比43.1万件増・計1103万件と過去2番目の高水準となりました。一方で今月発表された雇用統計は21万人と、55万人の市場予想を大幅に下回り昨年12月以降で最も低い伸びを示しています。雇用が21万人増に対し求人が43万人増ですから、今回だけで求人倍率は2倍以上、つまり雇用の伸びの鈍化が需要減退ではなく労働力の不足によるという構図がより明白となりました。

労働力の不足が引き起こす賃金上昇は、金融政策によるインフレ抑制が直接的に作用しにくく、財政政策のほうが効果的であると考えます。来週のマーケットは金融引き締めの前倒しにフォーカスしているものの、実はバイデン政権の財政・雇用問題の舵取りや来年11月の中間選挙を見据えた動きも今後はより注意が必要でしょう。

また来週はFOMC以外にも各国中銀の政策金利が予定されています。感染拡大により前回利上げを見送った英BOEや、ハト姿勢を崩していないECBが新たな緩和措置を検討する可能性も報道されていますからこの辺も注目していきたいと思っています。

短期トレードにおいては、FOMC前は手じまい・小動きに留まるでしょうからFOMC後にポジションを取るべく構えておきたいと思います。ドルインデックスがレンジ入りしていますし、SP500も最高値圏まで上昇していますから、この辺に動きがあれば政策金利発表も絡めて欧州通貨が面白いかもと考えています。

<来週の注目指標>

12/13(月) 日銀短観

12/14(火) 米 卸売物価指数(PPI)・FOMC1日目

12/15(水) 中 鉱工業生産、英 消費者物価指数(CPI)・米小売売上高・FOMC2日目(パウエル議長会見)

12/16(木)英・EU 政策金利発表

12/17(金) 国内政策金利発表

この記事が気に入ったらサポートをしてみませんか?