新NISAも始まるし、なにをどう買えばいいの?という人のために

はじめに

ずぶの素人にはね、これ一択。

そういうのが、ある。

その前に、お前何者だ?という人もいると思うので、簡単に自分のことも書いておく。興味がない人はもちろん飛ばしてもらっていい。

投資歴

私もずぶの素人。

投資歴は、33年になるかな、しかし。

わお。自分でもびっくりだ。思えば遠くへ来たもんだ、という気分。

株で損をしている話

はじめて株を買ったのは1989年(のはず)。親父に頼んで立花証券で買った。四国電力を100株。3,600円で。翌年、同じく四国電力100株を2,600円で。四国電力、今、株価いくらか、調べてみてくれ。どうだ、すごいことになってるだろ…(涙)。今でも保有している。四国電力は、原発の発電比率が日本の電力会社で最も高い(高かった?)会社だ。どうだ、先見の明があるだろ…(涙)。

他には、東北電力を100株買った1か月半後、震災が起こった…。もちろん株価はダダ下がりしたが、俺は東北の復興を信じて、持ち続けることにした。SBI証券で買っているのだが、今調べたら1,930円で買ってるわ。2022年12月22日(冬至)現在で損益は-127,400円也。(;´д`)トホホ。

さらにいつ買ったか記憶にございませんの北海道電力九州電力100株なんてのもあって、こちらは1,728円で取得、現在-102,400円也。

(北海道電力、プチ株で端数を買ったけど、手数料バカ高いから途中でやめた)

考えないことにしていたが、こうして数字を並べてみるとエグイな。

他に松井証券で買って含み損をしているのが2銘柄。あわせて-32,500円だな。

この損をしている話はこのあとの布石なので、まだ損切りをせず、先まで読み進めてほしい。

株で得をしている話

圧勝しているのが自分が勤めている会社の持ち株会。株式上場前から持ち株会の規定マックスで入っており、今年の秋に初めて引き落とし額を半分にした。どれくらい利益が上がっているか具体的な額は控えるが、いつでも会社を辞められるとだけは断言できる。

同業他社も儲かっている。17年くらい前か、デイトレもしていた。1日100円くらいの利益で(笑)。デイトレで損をしたことはないけど、思うように株価が上がらないとイラついて、その後の本業に支障をきたすので、やめた。たいした儲けにならないし。すべて松井証券で、当時は10万円以内なら売り買いの手数料無料だった。手数料は1円も払ったことはない。何度かまとめて売ったり、また買い増したりして、いくら儲かったか、もうわからない。現在は、株価がけっこう下がって損益率55.65%。ただ、この損益率もそのまま額面通りに受け取っていいものかどうか。まあ、損をしていないことだけは確か。

自社株も市場で買ったことあって、立花証券では焦ってストップ高で買ったり💦(まあこれも経験)、その後松井証券でも買ったり。前者は今の株価で多少はプラス(株式分割何回かしていて、もうよくわからんが確か買った額の半分とすればいいはず)、後者は損益率133.54%。つまり株価は買ったときの2倍以上だな。

前者を購入したのは、ちょうど村上ファンド事件の数日前だったかな。購入して数日後に証券会社の今は退社した担当から電話かかってきて「こんとんさん、インサイダー取引大丈夫ですか?」と焦った口調できた。「今までずっとお取引なくて」「社内規定はクリアーしています」「いや、そういう問題ではなくて」とそんなかみ合わないやり取りした。確かに証券マンのいってることが正しいよね。社内規定より法律が強い。でも、ちゃんと社内規定は法律順守でできているんだよ。そのあと何年も株価は購入価格よりマイナスだったのがインサイダー取引でない何よりの証拠です(笑)。

後者の購入時期は、前者より後だが、いつだかよくわからんなあ。ネット証券って、いつ買ったかわからなくない?私が調べ方わかっていないだけか?

あとは2021年にNISA枠でゼンショーHD100株3,000円で買った。しばらくマイナスで、あ~あ、微々たる株主優待券のために買うのではなかったと後悔した日々が続いたが、最近はプラスになっている。

あ、他にもう持っていないけど、儲かっている話もあった。日産でいくらか儲けたのと(額は忘れた、カルロス・ゴーンから当時手紙来た、配当入るとき)、関西電力を短期で売り買いして1万以上儲けた。

後者は、買っちゃんったんだけど、配当のところ見間違えたよとかなんとか職場で話したら、部下がいま上がってますよね、え、そうなの?ということですぐに売っぱらった。そのお金でこの本買った。おつりも出た。発売時期2012年11月1日か。出てすぐの購入だったことも覚えているので、その頃の売り買いだな。

記憶よりも記録。証拠のツイート発見。https://twitter.com/konton57/status/279367703083483136?s=20&t=oyUg_NHk_9yo470PTChsuQ

やべぇな、思いのほか長くなっちまった。もうちょっとでポイントまとめるから、しばしの辛抱を。

投資信託での損益・その1

2014年11月28日からセゾン投信をやっている。セゾン・グローバルバランスファンドね。額はずっと固定。8年だね。損益率およそ68%。つまり1.68倍になっている。

去年とおととしのツイートも発見。

セゾン投信ヤバい。

— 混沌 (@konton57) September 15, 2021

取引残高報告書見たら、

2014年11月28日からで、

1.66989957447倍になってる。

これ、NISAが始まる前からなんだよなあ。

NISAは調べたら2014年からだったので始まっていたが、慎重になってちょっと見送ったんだった。

セゾン投信、1.5番になってる。いつから始めたか正確に覚えていない。 リーマンショックから 数年後であったことは間違いない。 → https://t.co/kBnNQ9eEWg #bookmeter

— 混沌 (@konton57) August 25, 2020

1.5番は1.5倍の間違い。ただ、これはざっとでちゃんと計算してないな。セゾン投信は初めて数年後のちょっとの間はマイナスになったことはあったが、そのおかげで今は大きくプラスになっている。コロナでも確かほとんど下がらなかった。なので、一見それはメリットのようだが実はデメリットで、もうこれ以上はあまり儲からないなと私は見ている。

と、ここで。

セゾン投信の積み立ては5,000円から。最低額の積み立てでいくらになっているか計算していて、損益率の出し方の間違いに気づく。もっとすごいことになっていた。

半年に1回送られてくる取引残高報告書、投資金額のところがやけに大きいなという違和感があったが、実際に計算してみてわかった。分配金も再投資するのだが、その分配金も投資金額に含まれていた。最低金額に換算して、どうなっていたかをここに記しておく。

セゾン投信の積み立ては5,000円から。最低額の積み立てでいくらになっているかというと、実際に自分の口座から引かれる額は5,000円/月×12か月/年×8年=48万円。これの評価額が8年後の今、131万2477円。

1312477÷48000=2.73432708333…

2.7倍ちょいですよ。2.7倍。ヤバくないですか?8年で倍増どころじゃないよ。実際には換金するとき税金引かれるけど、これがつみたてNISAだったら、非課税ですよ。

投資信託での損益・その2

2020年、コロナで世界的に株価が下がってきたとき、これは世紀の大チャ~~~~~ンスと、ついについにNISA口座を開く。SBI証券に。

そして、(当時はバンガードの名前がついていたけど)SBI・V・S&P500インデックス・ファンドにどどんと79万円、一気に突っ込んだ。120万円満額突っ込まなかったのは、もっと下がる可能性があるから、そこで買い増そうと思っていたのだが、実際はかなり底に近いところで購入したことになり、その後思ったよりも早く上がっていってNISAの残りの枠分は結局買いそびれた。蛇足ながら、最初の購入はなかなかNISA口座開設のお知らせが来ず、その間にも下がり続けたため、結果としてより低い額で購入できてこっちは儲けることとなった。完全に結果論だが。

損益率は、今はちょっと下がり気味のこともあり、+87.79%にとどまっている。高い時はもっといっていた。まあ、どうせすぐには売らんので、かなりどうでもいい。

2021年には90万円分買い増し。こちらは+12.02%。+87.79%に比べればずっと低いが、1年で10%以上って、やっぱりヤバイ上がり方だろ。

そして今年2022年。同ファンドを60万円、新たにできた(昨年だったかな?)SBI・V・全米株式インデックス・ファンドを60万円買った。11月だったかなあ。

やばい、今年のNISA枠使いそびれちゃう、絶対ぼうっとしていたら、と思って、ちょっと焦って買った。現在合わせて損益は-96,459円也。-8.04%。S&P500インデックス・ファンドより全米株式インデックス・ファンドの方が下がり方が激しい。損益率にして前者の2倍。純資産総額が少ないから激しくなるのかなと。

気にしないと言ったらウソになるし、精神衛生上よくないことも確かだが、まあ、あくまで長期投資なので、笑いたい人は笑えばいいし、時期が来たら笑っていた人は地団駄踏むことになるだろう。

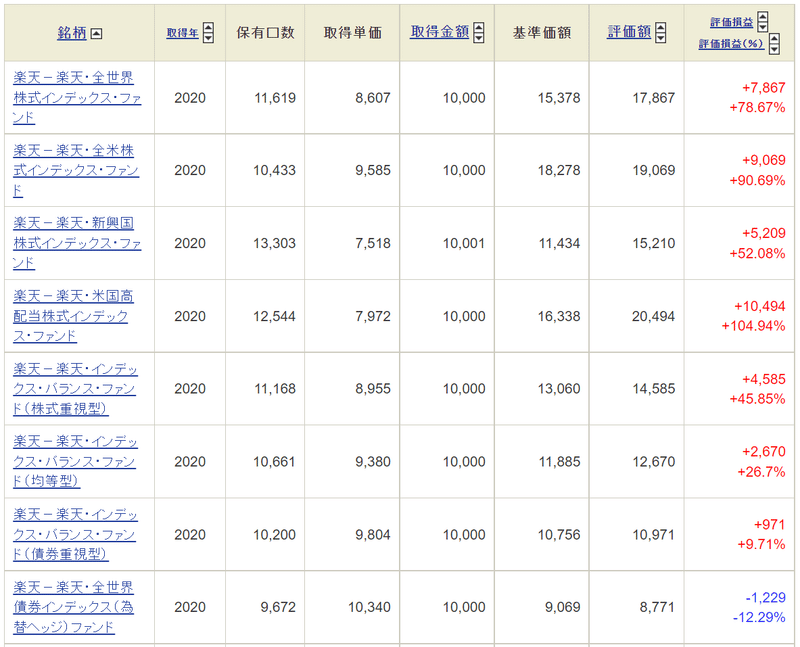

あ、あと、そうだ、 お遊び含めて、楽天が色々出しているインデクスファンド、どう変化するか実験的に1万円ずつ買っている。SBI証券でね。全部NISA枠。もういちいち書くの面倒だから、そのまま画面見てくれ。

債権だけマイナス。株価が上がれば債権は下がり、株価が下がれば債権が上がると言われており、その通りになっていることがわかる。

あと、一つ注意があって、信託報酬はファンドによって違うからね。一般に新興国が入る方が高くなる。

まあ、これらは、一つの指標として楽しむものなので。どれ一つとして売る気は全くなし。

あ、あともう一つ大切なことを。口数が多いものは当時安かったということ(表の一つ右の列が購入価格)。コロナで株価下がっているときだったから、やっぱり債権のインデックスファンドって高かったんだね。

損得のまとめ

私のど素人っぷりは、よくわかったと思う。株ではかなりやっちまってるでしょ。一方で、一回設定しただけであとはほったらかしのセゾン投信の破壊力たるや。

以下は、私のことをど素人には見えないなあという人向けの内容になる。

一応簡単にまとめると、個別の株を買うのはど素人では、偶然儲かることはあるけど、基本、無理。個別の株で儲けようとするのは、ど素人には博打(ギャンブル)と同じ。やればやるほど確実に損をする。ギャンブルだから。本気でやれば儲けられるかもしれないけど、その場合それはもはや本業になってしまう。投資家に転職するならそれもいいけど、それだと軽々とNISAの枠を超えることになるよ。

確実に、しかも年月をかけて偶然に左右されずに大きく儲かっているのが、積立式の投資。ドルコスト平均法というやつですね。

これが確実に儲かるということ、実は私は知っていた。数学的に比較的簡単(高校文系数学レベル・私の時は高1で習った数学)に証明できちゃうんだ(※)。もちろん、長期的には必ず株価が上がっていくことが前提ではあるけど。

(※)もっと知りたければ以下の有料記事へ。

何をどう買うか

さて、前置きの方が長くなってしまったが、本題へ。

ほぼ結論

以下の本を読むのがいい。Kindle Unlimitedだ。

なんだ、ここまで読んでさらに本も読まなければいけないのか!と思ったアナタ。この本、マンガより読みやすいよ。字数、めっちゃ少ない。行間、広い、広い。

著者と編集者の対話形式で、上の文章の大半を書いてから、大半を読み返したが、実に分かりやすい。このあとの文章を書くモチベーションを失ったほど。

中身は確認していないが、図解編もあるようだ。

信じられないことに、マンガ版もあった…。

中でも素晴らしいと思ったのは、いくら投資すればいいかの簡単な試算の仕方に触れている点。それも現在の貯蓄と未来の自分の生活したいレベルに合わせてのアドバイス。

それと思わず笑っちゃうのが、徹底的に読者寄りで、金融業界の人にとっては耳が痛いぶっちゃけ本音トーク。著者は昔そっち側のサラリーマンだったこともあって、説得力が半端ない。そこまで言っちゃうの?大丈夫なの?命狙われないの?とこちらが心配になる毒舌レベルの話、最高です。

欠点はちょっとだけ情報が古いところ。例えば当時はまだNISA枠が100万円だ。ただ、120万円になるということにも触れられていたり、今回読み直しておっと思ったのは、5年という枠もそのうち変わるかもしれないとされたりしていることだ。再来年からの新NISAのことが予言されているではないか。

また情報が古いと言っても、本質は何も変わらないので、そんなに心配はいらない。

私の結論

以上、およびここには触れていないけど、他にもいろいろな人がいろいろなことを言っている中での私の結論。私以上にど素人に向けてのおすすめ。

SBI証券に口座を開いて、来年1年投資資金を40万円以上用意できるならNISAを、40万円以内ならつみたてNISAを開設。SBI・V・S&P500インデックス・ファンドを前者なら一括買い、後者ならば毎月定額で買いだ。

再来年からは新NISAなのでまた話は変わってきても良いが、まずは来年はそれで。

どうしても怖いならば、試しに100円から買ってみればいい。缶ジュース買ったけど、飲まずにこぼしちゃった、より安いよ。

投資資金をいくらにすればいいかは、すでに紹介した本を参考にしてね。

それ以上に分かりやすいのは、日本生命に長年勤めていた出口治明さんの本に書いてあった、投資をするのは「失ってもいいお金」という考え方。そんなお金は一銭もないと言われたらそれまでだけど、そういうリスクがあるからこそリターンもあるわけだから(リスクプレミアムという)。

「失ってもいいお金」とは「失っても日々の生活に支障をきたさないレベルのお金」ということ。そんなお金ないという人も月1回だけ飲み会断って、そのお金をあてればいい。私のように飲み会大嫌いでそもそもまったくお酒を飲まない人は、もともとそれくらいのお金は捻出できるはず。全然使っていない定額サービスやめるとかね。スマホのプラン見直しとか、電力会社変えるとか、痛みをほとんど伴わないで捻出できる額は絶対あるはず。

結論に補足・その1

上ではS&P500に連動したインデックスファンドをすすめたが、全米株式に連動したものもいいし、全世界株式に連動したものもいい。

一番最近読んだ(ただし途中まで)以下の本には、全米をすすめてあった。

ただし、アメリカでの話なので、円高ドル安、円安ドル高の為替リスクについて考慮されてない。そこが難点。

なるほどと思ったのは、アメリカの企業は全世界を相手に商売をしているから、全世界株式に連動したものでも全米株式に連動したものでも差がないと書いてあることだった。前者の方が後者よりモロモロかかる手数料が低いので、これで全世界株式はパスだなと思った。

私が結局S&P500の方を推したのは、投資の神様ウォーレン・バフェットが、遺言では家族に自分が死んだあとはS&P500に投資しろと言っているというのを何かで読んだから。長期的な成功者の言葉の方を私はより信じる。自分の専門外だから。結果、大きく得はしないかもしれないが、大きな損はないはずだ。

好みで全米株式のほうでもいいと思う。2つがどう動くか実験的な意味も含めて今年のNISA枠は半分ずつにしてみたのだ。

結論に補足・その2

リスク分散という観点では、セゾン投信のセゾン・グローバルバランスファンドのように株と債券の比率を半々、かつ日本では、為替リスクを考慮して国内と海外を半々の4等分にするのがセオリーだ。

最初に紹介した山崎元著『難しいことはわかりませんが、お金の増やし方を教えてください!』では、株と債券は半々ではないが、より実際的に書かれていた(債権は日本国債のみで、額については個々の資産状況、将来送りたい生活レベルによる)。また株は国内、海外を半々をすすめていた。

上のFIRE本では、若い頃は債権比率を少なくでよいと書かれていた。年をとればとるほど換金する必要が出てくるのでリスクを減らし、債権比率を高めたほうがいいと。

リスクをより多く取り、より多くのリターンを狙うなら、債権比率を少なくすることだ。私自身は自社株の株価に大きく依存してしまっていて、実はかなりリスキーな資産配分になっている。会社と縁がなくなったら少しずつ売って、資金先をS&P500か全米株式に連動したものに変えようとは思っている。ただ、債権はいいかなと。額としては十分あるので、安定しすぎるのはつまらない。

結論に補足・その3

きちんと説明しなかったが、紹介した2つのインデックスファンドは私が知る限り信託報酬などの運用手数料が最も低いもの。

この手数料が長い目で見た時とんでもない差になるというのを実際に簡単にシミュレーションできるように作ったので、興味があれば下の記事からぜひやってみてほしい。

おまけ

それでも投資した額が保証されないのはイヤだ、下がるのはイヤだという人もいるだろう。人間心理としてはだれでもそうだ。

はっきり言って、長期的に見れば、株価は絶対に上がる。

そうはいっても「絶対に上がる」は絶対にないでしょ、という反論は正しい。(ドルコスト平均法では株価が単純に上がり続けるより、上がり下がりを繰り返してくれた方がより儲かるようになっている。下げ相場万歳なのだ、実は)

しかし、いつまでも株価が下がり続けるそんな世の中は、経済がめちゃくちゃになり、もうお金が役に立たない世界になっているはずだ。

その場合、一番大切なのは信用になってくる(お金でもそうなのだが)。

お金のことばかり考えていないで、いかに目の前の人を大切にするか、日常を大切にするか、人として当たり前のことをいかに積み上げていくか、そうして積み上げてきたものが大切になってくるはずだ。

つまり、今までの日常となにも変わらないでしょう?

コツコツとする投資のこわいことは、お金を失うことではなくて、投資をしている人としていない人で、他の日常は変わらないはずなのに、10年、20年、30年と経つうちにとんでもなく資産に差がつくことだ。

再来年からの新NISAの導入で間違いなくこの傾向に差がつく。あなたはどちらの立場になりたいか、だ。お金があれば、そうでない人に施すこともできるからね。

私は日常でも、持ち株会でどれほど資産を築いているか、セゾン投信でもどれくらい得しているか(この度勘違いしていて上方修正することになったことに自分でも驚いているが)話し、布教活動をしているのだが、なかなか分かってもらえない(行動に移した数名にはめちゃくちゃ感謝されている)。

この度、額は伏せている部分もあるが、実際の資産運用をオープンにした。少しでも説得力を出すために。

新NISAでは、こうしようと思っているということもそのうち記事にするつもり。ここの内容を補足するものとなるだろう。

最後まで読んでくれてありがとう。

サポートありがとうございます。いただいたサポートは記事の充実のための費用にあてがいます。