【かみ砕き解説】住宅を買う際のBS(貸借対照表)の視点とは-その2-

先の記事で、PIVOTで取り上げられた住宅の購入ついて、BSの視点からかみ砕きを行いました。

前回の要点は次の通りです。

1. BSとは?

・資産と負債が対になる

・持家の例:ローンで家を買うと、資産(家)と負債(ローン)が同額で並ぶ

2. BSの動き

・ローン返済と賃貸ではキャッシュフローは似ているが中身が違う

・住宅という資産の視点:ローン返済後には資産が残るが、賃貸は費用だけ

というところでしたが、

(今回)

・住宅という資産の変化+ローン

(更に次回)

・ローンと金利

・税制なども含めた総括

といった内容に触れようかと思います。

1.不動産を使用するとは

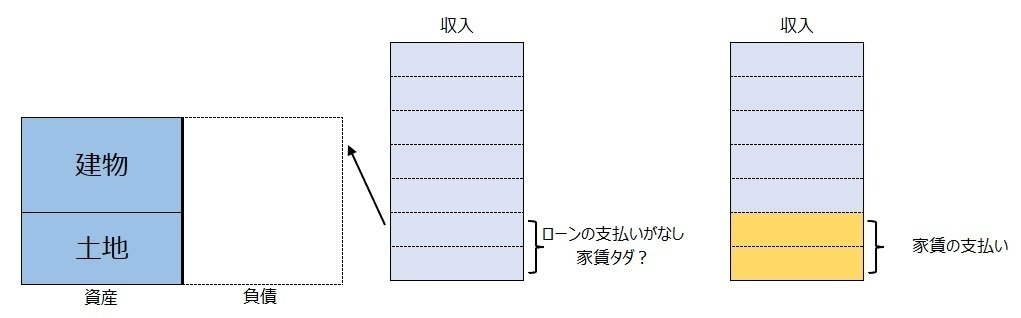

先の内容で、金利と元金の違いを図示しましたが、

前回の記事で出した下の図を

改めてスタートにしようと思います。

前回、

持家と賃貸をお金の出入り(=キャッシュフロー)で比較してしまう

という話をしましたが、

ここでローンが存在しない場合はどうなるでしょう。

以降家賃なし!やった!

みたいな感覚になるかもしれませんが、本当にそうでしょうか?

(もちろん、固定資産税などは取られます)

ここでキャッシュフローでは捉えられない考えが出てきます。

減価償却です。

会計に触れたことがない方には用語から難しく感じるかもしれませんが、

この住宅を例に簡単に書くと、

建物を使い、消費することで価値が下がる

という言い方でよいかと思います。

先日の図をもう一度。建物を消費している図です。

この建物、どの程度時間をかけてすり減っていくか。

こういう金額がかさむ資産については、

どれくらいの期間かけてすり減らすか、

法定耐用年数としてリスト化されています。

例えば、建物についての例です。

ちょっと多いですが、リアルな感じをお伝えするのにあえて全部載せます。

木造家屋…22年 → 個人居住用換算33年

鉄筋コンクリート造マンション…47年 → 個人居住用換算70年

※非事業用資産として×1.5の追加計算

という感じです。結構長いですね。

この流れを今一度まとめると、

①住宅ローンを利用してまとまったお金を借り、それで住宅を買う

②住む+返済するという以下2つの流れが存在する

・建物の価値をすり減らして住む

→生活費としてどのように消費するか

消費という行動が、損益計算書つまりはPLに繋がる部分もあります。

・手元のお金(収入)よりローンを返済する

→消費ではなく、借りたものを返すだけ。BSの視点。

という流れで、特に②については同時進行します。

これらの2種を区別することが、BSによる視点を得る第一歩かと思います。

この2つの流れを同時に進むという点を図解すると次のようになります。

BSとPLは会計上必ず出てくる部分ではありますが、

特にPLはこのように消費するという視点で見ると、

イメージがしやすくなると思います。

もう1点。

上の図にある建物の消耗分である減価償却、

これは資金の流出を伴わない消費です。

キャッシュの出入りだけに頼らないのもPLにある独特の考えです。

2.住宅という資産の時価

住宅は住むごとに消費し価値が下がると先までの内容で解説しましたが、

ここに注意点があります。

価値が下がるのは、購入価格からの減少であり、

現時点で市場でどのような値段が付くか分からないということです。

ここで、購入した住宅には2つの方針が考えられます。

①老後まで一生住み続ける

②中古市場で売却し、新たな住まいを考える

①についてはローンの払いでひとまずは完結。

気になるのは②の方かと思います。

先述の通り、

手元で保有する住宅は購入価格をベースに計算した”価額”(下記図青色部分)が基準となりますが、それが不動産市場に出た場合、実際に付く値段はこの値段とは全く違うもの(同図緑部分)となります。

特に青色部分を会計用語で簿価とも言いますが、

これと世の中の評価(これを時価と言います)の差額が利益となり、

これが利益であれば税額計算の基礎となります。

ただ、実際には簿価時価なんて見方をしている人はほとんどおらず、ローンの残額と比べて見る人が大半だと思います。

この差は何なのか。

単なる収入と返済の差額で、手元に残るお金、

という表現でしょうか。

ここでもう1点、

この売価、近年は諸々の調達価格と共に上昇してきました。

結果買った価格よりも高値が付く、そのような実例もあります。

買った価格もそうですが、それがどのような時価を付けるか、

その資産のBSとローン残高、そして時価を比較する、

その視点も必要かと思います。

3.おまけ

ここまでの話で、家を買うこと、そしてその家という資産の価値の変化について展開してきました。

前回、持ち家と賃貸に触れることがありましたが、

買う物件が同じであれば、

税や修繕その他は基本的に大差はないはずです。

つまり、

持ち家+大家の利益=賃貸

というシンプルな構図になるのかと思われます。

よってわずかに持ち家有利と言いたいところですが、

先の話、不動産の時価は常に変動します。

そして、その変動は分からない。

つまるとこ、

・持ち家

自分の住みたい家にじっくり住みたい

価格上昇

維持のキャピタルゲインへの期待

・賃貸

自分のステージに合わせて住む家を変えたい

不動産保有による価格変動へのリスクヘッジ

(災害による損失へのヘッジも含む)

という風にも見えると思います。

どちらが良いか簡単に決めることができる話でもなさそうですね。

今回は資産という部分に着目して話題を展開しました。

次は負債側になるローンの方へ目を向けたいと思います。

少し長めになりましたが、今回はここまで。

読んでいただきありがとうございました!

※コメント・ご意見募集しております!

この記事が気に入ったらサポートをしてみませんか?