さとうさおり公認会計士さんの「財務省の方と論戦を交わしました」を文字起こし+検証解説してみた。

減税と規制廃止を実現する活動をしています。

さ党のさとうさおりさんは、財務省とレク後に、税金の使われ方について問題提起をしています。そのさとうさおりさんのかみ砕いた解りやすいご説明に、補足説明を加え、さらに自分のペースで読めるようnoteに文字起こしと説明を加えて投稿します。(太文字はさとうさおりさんの発言です。)

さおりさんの動画内容は「2・財務省が消費税を下げられない理由1つ目:社会保障目的税だから!」からですので、su直ぐに本文を読みたい方は 1 は飛ばしてご覧ください。

1・さとうさおり 公認会計士さんの「財務省の方と論戦を交わしました」を見る前に

さとうさおりさんの今回の動画発信の目的です。

今日私が言いたいのは、ただ1つ消費税は下げれるだろうと言いたいです。

それに対して消費税を下げられない理由は、財務省として大きく2つ言ってきますで、この2つを学術的にそして法体系に基づいてロンパしていこうという回です。

ア:消費税について

日本では1989(平成元)年に最初3%で消費税が導入されてから、1997(平成9)年に5%、2014(平成26)年に8%、そして2019(令和元)年10月から10%と税率が引き上げられてきました。

2012年野田内閣の時に、内閣官房「社会保障と税の一体改革」によって消費税の増税にかかるいわゆる三党合意が行われ、いわゆる「社会保障と税の一体改革関連法案」が成立。2014年と2019年に消費税率を引き上げ、社会保障の安定財源を確保することを目的としました。

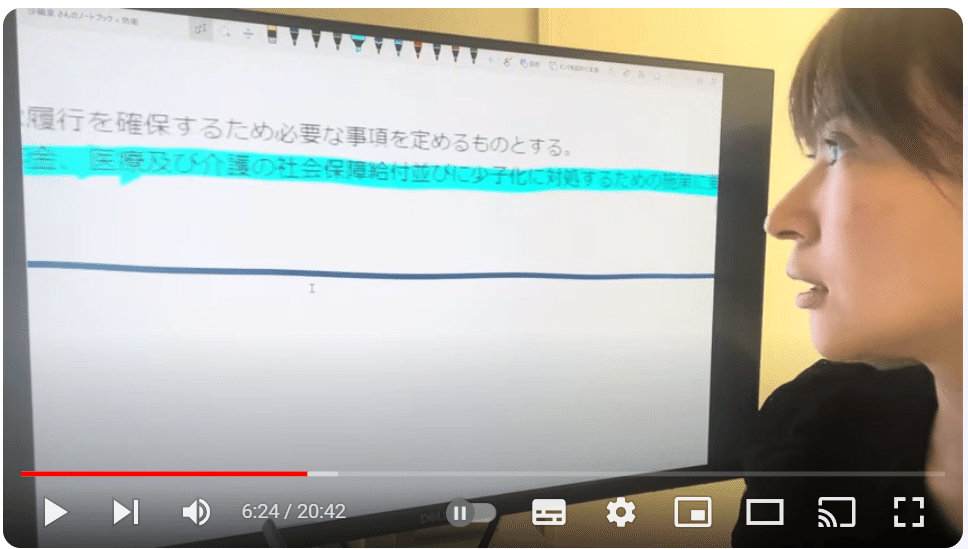

第1条(趣旨等)

2 消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

国税庁資料『税法入門』には、消費税が国税と地方税とも租税体系の分類としては「普通税」であると書いてあります。(一般的総称としての)という但し書きが気になりますが。

租税体系には、国税と地方税があり、取得税、財産税、消費税、流通税で構成してるようです。

「一般的総称としての消費税」には、国税では消費税・酒税・揮発油税など、地方税では都道府県税として地方消費税・道府県たばこ税・ゴルフ場利用税・軽油引取税・法定外普通税、市町村税として市町村たばこ税・法定外普通税 も入っているようです。

イ:目的税

ウ:国民負担率について

令和4年度国民負担率は48.4%(実績。内社会保障負担率19.0%)になりました。

租税負担率と社会保障負担率を合計したものが国民負担率です。つまり、国民や企業が所得の中から支払う税金や社会保険料の合計額を国民所得で割った割合です。

租税負担率には、代表的なものとして所得税や法人税そして消費税などで、社会保障負担率には医療保険や年金保険などが対象となっています。

仮に、国民の所得100万円で、税金と保険料が30万円・50万円・80万円だったら国民負担率は?

30万円÷100万円=30%

50万円÷100万円=50%

80万円÷100万円=80%

バブル崩壊の1991年国民負担率は37.4%(内社会保障負担10.7%)。

あれから30年給料はほとんど上がらないのに社会保障の負担が急激に増え国民負担率は10%も上がりました。

買いたい物や必要なものが沢山ある若者世代は、不景気で安定的な職業が得られず、増えない手取り額と相次ぐ消費税増税の負担で、日本国民には大きな格差が生れました。

消費税は国税の消費税と地方消費税があります。

令和元年(2019年)10月に10%(国7.8%、地方2.2%)へ引き上げられ、その際、「軽減税率制度」が実施。

消費税の税収は令和4年度で21.6兆円です。

エ:何故減税を主張するのか?

少子化政策が始まったのは、1994年に最初の総合的な少子化対策となる「エンゼルプラン」からです。様々に名を変え多額の税金を30年間も投入し続けながら政策は行われました。その結果は出生数過去最低を更新しています。

国民負担率48%でも解るように、失われた30年の間給料は伸びず高齢者医療費の伸びで社会保険料だけが増え続け、手取り額はどんどん少なくなり、さらに結婚し子供を産み育てる人達も減り続けています。そして、東京一極集中は止まず、地方に住んでいる消費者世代の若者達の手取り額は増えず、消費も伸びません。一方高齢者の資産家はいてもそれほど消費は伸びず、年々1人世帯や貧困層が増え社会保障費が増えている状況です。

企業においても時代の急激な変化に設備投資が追いついていきません。DXやITなどのリスキリングも要求されています。そして、この様な時でさえも政府周辺から消費税増税の声は無くなりません。

2・財務省が消費税を下げられない理由1つ目:社会保障目的税だから!

財務省が消費税を下げられない理由は、社会保障目的税だから。

学術的・法体系に基づいて論破をします。

①条文に明記されいない

②国税庁のHPでも、目的税に分類されてない。

2:37

消費税は社会保障目的税だから。

社会保障のために使われてるから消費税を下げてしまうと国民の福祉どうするんですか?

なくなってもいいんですか?

(財務省は)こういうこと言ってくるんですね。

これに対する反論です。

ロンパ①

条文に消費税は目的税としては定められていない

まずね、この「目的税」って言ってるのがもう諸悪の根源なんですよ。社会保障費が足りない限りずっーと永遠と消費税を上げられることになるって事です。

目的税目的税って言うけど、条文に明記されてるんですか?これね、条文に明記されていないのよ。

地方税は「○○費用に充てるため、○○を課す」っていう風に定めるのが目的税の定め方書き方なんだけれども、地方消費税に関してはそういう書き方じゃない。

ただの使途として、何々に充てるっていうのは書かれてる。何々を課すっていうのも別で書かれてる。でもこれは連動してないんだよ。別の条文で書かれているので。

これらの理由から目的税じゃないということがまず言える。

(ポイント1:条文に明記されていない:地方消費税は目的税じゃない)

一方で消費税は国税にもありますから、その国税はどういう風に書かれているかというと、「○○費用に当てるため○○を課す」のは地方税と同じ書き方なんだけど、この書き方をしてるかどうかで判断するのね。

「年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に当てるものとする。」

こういう書き方なのよ。今見たように条文に明記されていないことにも明らかのように、消費税は目的税としては定められていない。(ポイント2:条文に明記されて無い。国税の消費税は目的税ではない)

ロンパ②

国税庁の租税体系にも消費税は普通税に分類

ダメ押しでもう1個見せします。

国税庁の出している資料を見てみます。

現行の諸税体系を示した表なんですけれど、これ何が示されているかと言うと、国税と地方税に大きく分類され、そのうち国税を見てみると普通税と目的税に分かれています。そのうち消費税は普通税の方に分類されていて、目的税ではないんです。

(ポイント3:国税庁のHPでも目的税に分類されてない。)

さらに地方税を見ていきます。

地方税には都道府税と市町村税がありますから、まず都道府県税の方を見てみると、こちらでも普通税に消費税が分類されてます。目的税には分類されていません。

ダメ押しで市町村税も当然 (地方)消費税は普通税に分類されます。

(ポイント4:国税庁の「諸税体系」でも地方消費税は普通税に分類。)

この表からも見てお分かりの通り、消費税は目的税じゃないんですよ。だから、消費税のことを社会保障目的税だから税金は下げたらみんなの社会保障費が減って社会福祉がもうズタボロになるっていう言い訳なんてものは通じないわけです。

まとめポイント1~4

つまり、消費税の分類は、普通税。

国税➡普通税 都道府県➡普通税 市町村税➡普通税

①の条文に明記されて無い 目的税と書いてない。

でもここで財務省たちはたくさんの反論をしてくると思います。財務省の反論その1をお見せしましょう。

内閣府のホームページをお見せしますね。

わが国税制の現状と課題 -21世紀に向けた国民の参加と選択ニ 税制と基本原則 (3) 幅広い分野にわたる公的サービスの財源を賄うため複数の税が組み合わされていますが、それらのうち、使途を特定せず一般経費に充てるために課税されるものを普通税、特定の経費に充てるために課されるものを目的税と言います。 (← 目的税の定義)

目的税の定義が書かれてるんです。

こういうことが法律で定められているわけじゃないんだけれども、内閣府はこういうのを出してきてます。後出しじゃんけんで書いてきた定義ですよ、これ。

特定の経費に充てるために課されるものを目的税とする。

特定の経費に充てるために課されるもの、どれどれ見てみようと、どれどれどれどれ、あ、地方消費税の使途のところ目的税の定義にガッチするのよ。

ここでじゃあ国税の方どうなるかって言うと、後出しじゃんけんで出してきたものと当てはめると、確かに目的税なんだよ確かに。(ポイント5:条文ではなく、後だしじゃんけんで内閣府のHPに目的税の定義が書かれていた)

(※疑問:あとだしじゃんけんのこの定義は、いつどのような経緯で目的税と書かれたんだろう?)

ロンパ③

税金を取られる理由(租税根拠論)

さらに財務省の反論としては、「条文上で目的税っていうのが明確に書かれていなかったとしても、向学上、学問上は一般的に考えたらこうやって何々に使うっていう風な書き方をしてるんだったらそれは目的税って読むでしょう」って言ってくるわけですよ。

(ポイント6:明確に書かれて無くても、「○○に使う」風に書かれているのは目的税?)

え?

え?そんな解釈ありなの?って思うんだけどね。

解釈に齟齬が生じないように法律を作って、その法律の解釈までを国民に浸透させるのが所管の省庁の役割でしょうと私は思う。

でもそういう説明なので、じゃあもういいです。

財務省の言ってる通り、もうこれは社会保障目的税として認定しましょうと。もうその前提に立った上で消費税をそれでも下げられないのかって、そういう話を財務省の用意した土俵に乗った上で反論することにします。

向学上、学問上っていう話をされたので、じゃあ私も学問上で返していこうと思います。

学問上ってね、もうたくさんあるんですよ。

税金を取られる理由ですよ。(ポイント7:さとうさおりさんの反論)

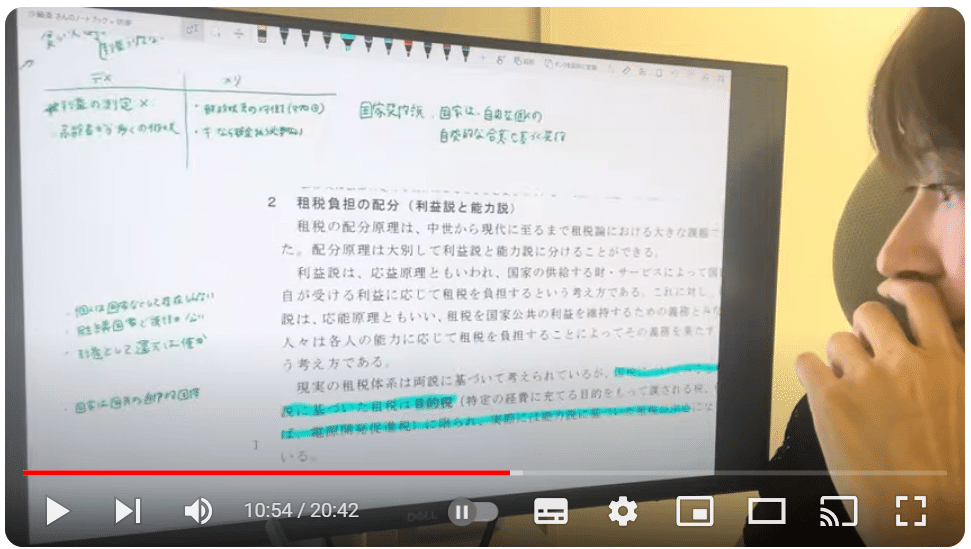

税金を取られる理由(租税根拠論)

①公需説:公の需要を満たすため

②利益説:保護されると言う利益に対する対価(一部採用)

③保険説:国民は被保険者として租税を払う

④義務説(能力説):国家の目的を達成する為に義務を負う

⑤会費説:維持費用を負担能力に応じて支払う

なぜ租税が始まったのか、なんで税金がかけられることになったのか、その根拠はいろんな説があるんですよ。

この説の中で、今ここにあげた5個は代表的なものをあげてるだけなんですが、この説を使って説明をしていきます。

8:07

まず税金を取られる理由としてね、利益説っていうのがあるんですよ。この利益説が何かと言うと、国民がいて、この国民に対して国家は国民を守り保護してあげてます。そして国民の財産お金・家とかの財産も全部保護してあげてます。

この保護してあげる代わりに国家に対してお金を払ってねっていうのが、これが利益説という説の1つです。(②利益説)

この説によると個人の利益イコール税負担なんですよ。

私たちは利益を受ける分だけしか税金を払わなくていいし、どういうメリットがあるから税金を払うというのが、すごく明確にはっきりしているのがこの利益説なの。

この説っていうのは実は今の日本の税制では1部取り入れられてます、一部です。(重要ポイント)

じゃあなんで全体に適用されないのって言うと、これを適用してた時代に色々問題があったんです。

単純に考えて個人の利益イコール税負担だとしましょう。

そしたら個人が、例えば病院に行ってたくさん医療を受けると、高齢者の方がたくさん医療費を使うという事はたくさん税負担をしないといけない。この理論に立つとね。

高齢者って病気だから病院に行ってるんだけど、でもその分税金がかかってしまうってなったら、じゃあどこから出すのってなってしまう。そういう理由から現実的には出せないことが多かったり。

そもそもこの個人の利益って何?

医療費ってざっくり言うけど、じゃ具体的に何なの?

ここの利益っていうのがなんぞや?っていうのを確定することがめちゃくちゃ難しいというか、できなかった。

だからこれは日本の今の税制の中の理論としては一部にしか取り入れられてないし、その一部は何かと言うと目的税なのよ。目的税ってはっきりしてる。

(ポイント8:利益説が一部採られている。目的税に採用されている)

例えばお風呂に入る入湯したいんだったら入湯するっていう利益を受けるために税金を払いますっていう。

利益と個人の払う税金の負担っていうのは割と分かりやすいじゃない。そういった意味で目的税っていうのは利益説を取っているっていう風に言われているし、それが国の資料でも示されているのね。(利益説)

これです。国税庁の資料なんだけど、国税について見ると利益説に基づいた祖税は目的税に限られてと書いてある。

(ポイント9:利益説に基づいた祖税は目的税に限られる!)

では利益説を取っているのであれば消費税を私たちは払いますから、その払ったものが個人に対してどのくらい還元されてるかというのを示してください。でも、これが示されているかと言うと全く示されてないんですよ。

(ポイント9:利益説を採用している消費税ならば、私達が払った消費税に対しどれくらい還元されているのか明らかにして欲しい)

ここ示されてるかって言うと全く示されてないんですよ。

私たちが一旦払ってしまえばお金に色はないですから、そのお金が何に使われたかなんて国は分からないんです。

ということは、散々私達に対して社会保障目的税って言ってますが、個人の利益がどのくらいなのかっていうのを示せてない時点で破綻してますよね。

これが彼らの向学的な立場に立った上での反論その1。

(ポイント10:消費税は一般税として徴収されている。財務省のお財布は1つで入ってしまえば混ざってしまい、何に使われたのか分からなくなってしまう。消費税分が何に使っているのか使途を明確に示すべきでは?)

(※全消費税の税収分を、いくら配ったのか社会保障の配分先を書いてくれればよいだけですよね?なぜ書けないのでしょう?さらに、消費税が社会保障の目的税なら利益還元して下さい。個人の利益が示せてないのだから目的税って言うのはおかしいんじゃないですか?)

ロンパ④

担税力に応じて税額を課す数値に根拠はない

目的税とするのであれば個人に対する利益がどのくらいなのかというのを示さないといけない。でもそれを示さないどころか何にいくら使ってるかさえわからないという実態がある。

仮に(財務省が)やっぱもう学問的には利益説やめます、学問的にはもう目的税とかじゃないですって言った場合、散々私たち国民には社会保障目的税と言ってるのに、学術的に立つと目的税じゃないと(財務省は)言います。

(政府の)その都合のいい話を受け入れたとしましょう。その都合のいい能力に応じて税金を支払おうねっていう立場を取る学問もあります。

受け入れたとしましょうよ。

その都合のいい話って何って言うとする。

応能する能力に応じて税金を支払おうねっていう立場を取る学問。(④義務説・能力説)

さっきの学問では自分の受けた利益に対して対応する分の税金を支払おうというものでした。(②利益説)

今回のものに関しては、自分が利益を受けていようが受けてなかろうが負担する能力があるんだったら、それに応じて支払おうねというものなんです。

実は、今現在の国の方針では消費税に関してはこちらを取ってます。負担能力に応じて支払うっていう方を取っています。

これは目的税には適用されません。

さっきも見た通り目的税に関しては個人の利益イコール税負担になるような利益説を取っているんですよ。我が国に関してはね。

能力説:担税力に応じて課税するのが公平

担税力:苦痛を感じることなく支払える能力

でも政府は社会保障目的税と言いながら学説的にこの利益説を取らずに、負担能力に応じて支払う能力説っていうのを取ってるんですよ。(能力説)

ご都合主義です。

じゃあこの能力説に基づく租税ってどういうことなの?

能力説ってどういうこと?

担税力に応じて課税するってことなんです。

担税力ってなんぞやって言ったら、苦痛を感じることなく支払える能力なんですよ。

ここポイントなんですよ。(※重要ポイント)

これ実は、私たちはお金持ちほど担税力があるだろっていう風に勘違いしがちなんですが、そうじゃなくてお金持ちだって苦痛を感じます。税金を払うことにもうほとほと嫌気をさすこともあります。

なので、お金持ちに無限に税金を課そうとすれば国民全員公平だっていう考えば、実は学術的にも間違ってるんですね。

どういう基準かって言うと、苦痛を感じることなくと言うと、もうこれは概念だから数字的には測定ができないんですよ。測定ができないものなので、この測定ができないものに関して無理やり測定値を当てはめたのが、いわゆる所得税・消費税・資産課税とかっていうそういうことなのね。

無理やりなの。この根拠はないの。(重要ポイント)

エイヤで始めたものだから所得税が累進課税っていうのは、これは所得の低い人と高い人の間で公平なのかっていうのに関しては解明されてないんだよね、実はね。

お金持ちだって貧乏だって中間所得だってもうみんな苦痛を感じてるんですよ。という事は失敗してるんですよ。

政府はこの担税力に応じて税金を課すっていうことに。

これが4つ目のロンパ材料。(ポイント10:担税力に応じて税額を課す数値に根拠はない。適当な数値を当てはめているに過ぎない←公平な担税力など無い。文句を出ないような所から、ただ取りやすい所から取ってるだけ)

3・財務省が消費税を下げられない理由2つ目:諸外国に比べて安い!

財務省が消費税を下げられない理由の2つ目として言ってくるのが、いやまだまだ日本は所外国に比べて税金は安いですよとこういう話をしてきます。

確かに諸外国の方が税金が高い場合も多いです。

スウェーデンに関しては税金も世界1位レベルに高い。でもこの国に生まれて良かったっていう人も世界1位レベルに

匹敵する。これなぜかって言うと政府が行っている政策に納得してるんですよ。

自分たちの払った税金が何にいくら使われてどのくらい還元されているっていうのが、明確に示されているので納得をした上で税金を払っているから高い税負担率でも納得がいっている。(ポイント11税金を払いたくない訳じゃない。納得がいくなら喜んで払う。)

死ぬまで守ろう

そし上げるべきではありませんよっていうのが最後の反論ですとはいえ、いかがでしょうか?

こういう条文に基づいて反論したりだとか学術的な根拠を持ってきて反論するっていうのは、なかなかないんじゃないんでしょうか?

4・まとめ

まとめると、消費税を下げられない理由に対する反論。

まず社会保障目的税っていうのは条文には明記されてません。全く明記されていません。

国税庁の公表してる資料の中にも消費税っていうのは普通税として分類されています。

仮に財務省の言う通りに社会保障目的税だとします。社会保障目的税だとして学術的な点から意見を述べていくと、目的税だとしたら、個人の利益イコール税負担としなければなりません。

でも今の消費税っていうのは個人にどのくらい還元されてるのかっていうのも分からないどころか、何に使われているのかも分かりません。なので破綻しています。

じゃあ、別の学術的な立場に立ったとして、個人の支払う能力に対する対して払うのが消費税だと仮定した場合も、担税力個人が無理をせずに払える税金能力っていうの、それをはるかに超える税負担を今日本国民に課しています。

さらに諸外国で日本よりも税金の高い国たくさんあり、その国に関しては国民が目に見える形で利益を教授しているし、国に対しての信頼も熱いです。

その違いがあるので消費税っていうのは無尽蔵に上げるべきではないし、消費税を下げられない理由にもならないっていうことが今回の結論ですね。(重要ポイント:結論)

ちょっと難しい話もあったと思うんですが、是非複雑な部分についてはもう1回動画を見直すとかして見てみてください。

5・学びと感想

①以下の点がすっきり理解できませんでした。(ロンパ4

12分37秒すぎ)具体的に事例で説明して頂けたらすぐわかると思いました。

「今回のものに関しては、自分が利益を受けていようが受けてなかろうが負担する能力があるんだったら、それに応じて支払おうねというものなんです。

実は、今現在の国の方針では消費税に関してはこちらを取ってます。負担能力に応じて支払うっていう方を取っています。」

②租税根拠論で、「担税力」で税額を確定するのはおかしいと解りました。税額も根拠となるものがあいまいなのですね。

法案で「困難な女性」とか「孤独」などは出口が定量的に数値化できないですし、解決でき得ないものだと思います。「差別」や「いじめ」と同じで誰一人取り残さない等はあり得ないと思っています。

③動画の説明の手法ですが、画面を全体を写し、次に説明順に画像をブロックで写し口頭で手短に流れを説明してから、詳細なロンパをして下さると理解しやすいと思いました。

本を読む時、目次やあとがきや見てから、大体の中身を想像して読み進めることが出来ると、理解が早いと思いました。次回も楽しみにしています。

****************************************************************

参考:消費税は社会保障目的税

令和4年2月17日 第208回国会衆議院予算委員会第三分科会

202 住澤整 発言URLを表示

○住澤政府参考人 消費税は社会保障目的税というふうに位置づけられておりまして、その税収は社会保障のために用いられているということになってございますので、歳出面も含めて考える必要がございまして、消費税率の高い低いをもって個々の方々の負担について論ずることは適当ではないというふうに考えております。

平成23年2月10日

第177回国会衆議院予算委員会 第10号 ○与謝野国務大臣https://kokkai.ndl.go.jp/txt/117705261X01020110210/15

○与謝野国務大臣

無駄の削減とか歳出削減を私は一度も否定したことはございません。しかし、財政の状況あるいは社会保障の持続可能性を冷静に考える、やはり今やらなければならないことは今やるという政治としての強い決意が必要であると思っております。 ましてや、税法の附則百四条には、今年度中、平成二十三年度中に税制抜本改革をやると。これは、消費税を含む税制抜本改革をやって、なおかつ、消費税は社会保障目的税にする、こういうことが書いてあって、政府はそれを命ぜられているわけですから、法律に基づいてきちんとやるということは当然のことであると思っております。

提出者梅谷守

消費税の使途等に関する質問主意書

目的税について

国税庁税務大学校 令和6年度「税法入門」資料P8

5 普通税と目的税

一般の経費に充てる目的をもって課される租税が普通税である。これに対し、特定の経費に充てる目的をもって課される税を目的税という。現在の我が国の税制においては、国税である電源開発促進税が発電用施設の設置を促進するためにその収入の金額が充てられる他、地方税には都市計画税等が目的税として定められている。

以上です。

動画を見て頂いた皆様、さとうさおりさんにご感想をお寄せいただき、チャンネル登録を是非お願いしますm(__)m

この記事が気に入ったらサポートをしてみませんか?