現代人の不安の元凶、年金をもっと知るべき

以前、20代前半の女性が老後の不安から詐欺事件に加担した事件があったが「老後2000万円問題」のキャッチーなキーワードは、老後が先過ぎて現実味がない若者にとっては特に漠然とした不安だけを与えてしまっているとも言える。

老後の不安で最も関心が高いのが年金だろう。

現在の現役世代が、老後のお金を意識せずに乗り切るのは難しいのは明白だが、今という大切な時間をただ恐怖を抱きながら過ごすのは人生が本当にもったいない。

その恐怖に人生を奪われないためにも、年金の仕組みについてもう少し知っておく必要がある。

今回、読んだ本が「知らないと損する年金の真実」という本。

この中で勉強になったいくつかのポイントをあげておく。

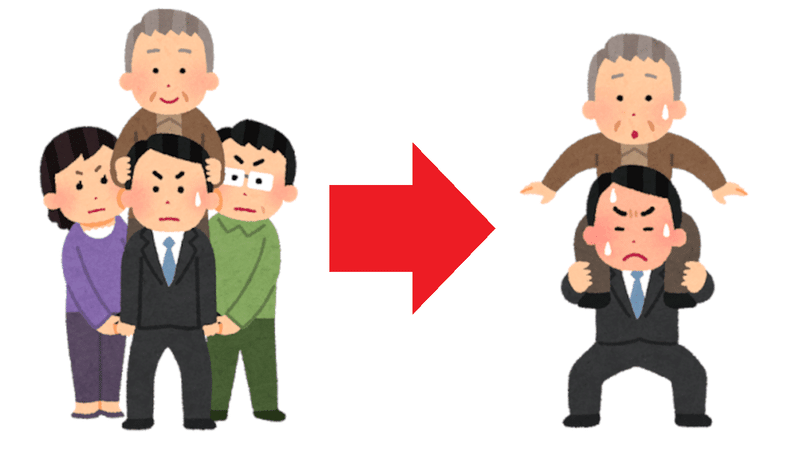

年金の説明に出てくるあの図は実体と異なる

お決まりのように年金の説明に出てくるこのような図。これは65歳以上か未満かで区切った数字に基づいた図。社会保険制度は、働いている人が保険料を納めるものなのでこの図は実体と異なる。

「一人の就業者が何人の非就業者を養っているか」で集計すると、1970年で1.05人、2040年で0.96人でほとんど変わっていないそう。

年金の保険料率の上限に達しているのでこれ以上保険料率はあがらない

2004年までは年金給付金額に対して現役世代が支払う保険料を算出していたが、それでは現役世代の負担がどんどん高くなってしまうので、2004年に保険料の計算方法を変えた。

厚生年金の保険料率は、2004年10月から毎年0.354%ずつ引き上げ、2017年度以降は18.3%とし、国民年金の保険料は2005年4月から毎年280円ずつ引き上げ、2017年度以降は16,900円。両方とも上限まで達しているのでこれから引き上げられる予定はない。

保険料率を上げないかわりにしたこと

保険料収入がこれ以上上げられないので、基礎年金の国庫負担を1/2に引き上げること、物価・賃金のバランスを見て給付金を少し調整すること、積み立ててある保険料を運用することとなった。

実は年金積立金は、先進国で断トツに多い(日本4.9年分、アメリカ3年分、イギリス2ケ月分、フランスほぼなし、ドイツ1.6ケ月分)

他の国に比べてここまで違いがあるとは初めて知ったのでこの事実は安心材料だと思う。

一冊本を読んだだけで、不安が解消されるわけではないけれど、これらのことが分かっただけでもやみくもな不安からは一歩進むことができると思う。

漠然な不安に一番若い今を消耗するのは本当にもったいない。難しいけれど、分かるところだけでも仕組みを理解し、今を大切にしつつ将来のバランスも取りながら良い人生を歩んでいく人が増えればと思う。

ここにあげた内容は一部で、他に様々な解説があるので、気になる方は読んでもらえればと思う。

厚生労働省のホームページにあった「マンガで読む公的年金制度」

とても分かりやすかったので時間があればぜひ。

https://www.mhlw.go.jp/nenkinkenshou/manga/07.html

サポートしていただけたら、日頃の傍聴活動の経費として使わせていただきます!