10分でビジネス財務を理解する! 〜BSが読める本物のビジネスマンになる 18

おはようございます!こっこです!

最近バタバタしていて更新が遅れてしまいました。緊急事態宣言も解除されたので、今日からカフェでの朝活も再開しました!やっぱりいつもと違う空間で作業をするとすごく捗りますね〜

さあ今日は画像を中心にBS(賃借対照表)というものの見方を説明していきます。前回はPL(損益計算書)を説明しました。これらが読めるようになることで、企業の財務状況をしっかり把握でき、投資を行えるようになります。

ぜひ、前回の「10分でビジネス財務を理解する! 〜PLが読める本物のビジネスマンになる 16」も併せて読んでくださいね。

https://note.com/kokko7/n/nbdbcb9165512

◆賃借対照表(BS)

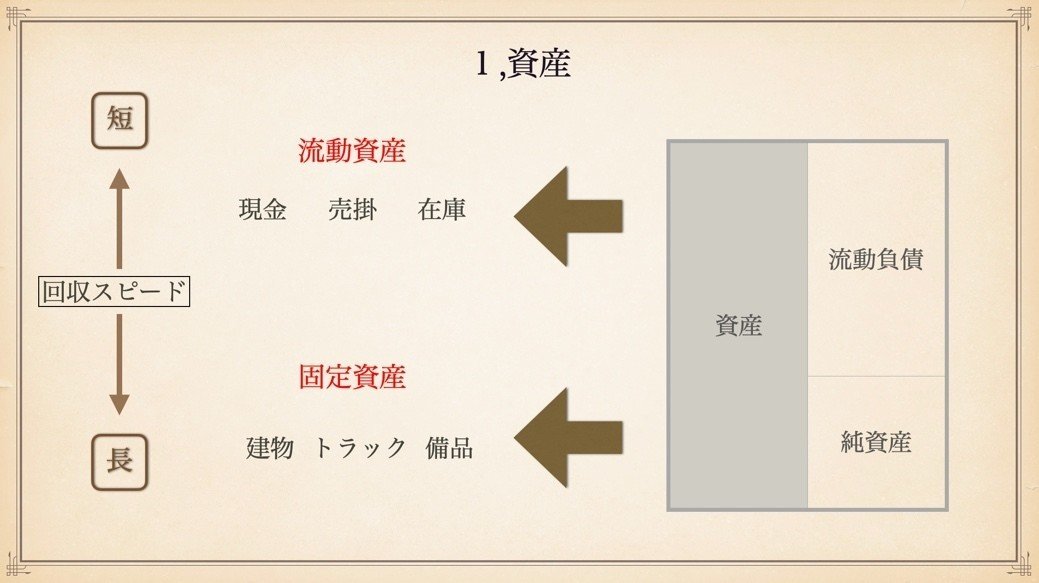

賃借対照表・・・一時点での財務状態の指標

①期末時点で、会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す

右の部分で会社は資金を調達し、左の部分で調達した資金を運用する

①資産

「流動資産」と「固定資産」

資産を運用し、企業はお金を回収する。その回収スピードに応じて2つの名称で呼ばれる。

ディズニーランドで例えてみましょう。

売り上げた金やグッズなどの在庫を抱える商品を「流動資産」。

建物や施設運営で使うパソコンなどの備品を「固定資産」。

来場者数やグッズはどれだけ売り上がるか分からないので、流動的です。

逆に、建物や施設運営で使うパソコンなどの備品は、価値に変動は出るものの、日によって無くなったりしないので、固定的です。

②負債

「流動負債」と「固定負債」

資産同様に、負債も返済期限のスピードによって2つ名称で呼ばれる。

ツケ払いをしてる状態の買掛や短期的に返済をしないといけないものが「流動負債」です。

投資家達に利息を支払っていく社債(借用証明)や長期的に返済をしないといけないものが「固定負債」です。

③純資産

「株主資本」と「その他」

返済が不要な資産のことを指します。こちらも大きく分けて2つ種類存在する。

株主達からの出資金と経営活動から生まれた余剰金が「株主資本」です。

新株予約権や評価・換算差額等が「その他」の純資産です。

④流動比率

企業の財務状況の安全性を示すもの。

流動比率=(流動資産➗流動負債)×100

数値が大きい→安全性が高い

数値が小さい→安全性が低い

※通常指標では200%が望ましいと言われているが、日本では信用情報が発達しているため、150%程度でも良いと言われている。(売掛の未回収リスクが少ない)

以上です。

意味を知らないワードを少し調べることで、理解することができました。調べる作業もネットが普及しているので、楽チンです。

でも、僕ら世代の人達は、調べずにすぐ答えを聞いてくる人って多いようです。

自分で調べて、自分なりに解釈をしてアウトプットする。それが違うようであれば、また調べ直したり考え直す。この繰り返しが重要だと僕も思っています。

某大物編集者とお話しする機会がありましたが、まず行動をして失敗して反省をして次に生かせばいいじゃんと。致命的な失敗さえしなければいいのだから、とことん色々なことにチャレンジするべきということは、本物の成功者達は共通して言っていることが分かりました。(チャレンジの本当の意味です)

だからこそ、20代のうちにたくさんの経験を積むことが本当に大切だと感じました。まずは、環境の変化からですかね。僕も皆さんに負けないように頑張ります。

次回:10分で財務管理を理解する! 〜CFが読める本物のビジネスマンになる〜

ここまで読んでくださった方は、何らかの悩みがあるからこそ最後まで見てくれたかと思います。

少しでも皆さんのお役に立つことができたら、僕は嬉しいので、フォローとコメントをしてくれた方には、無料で転職相談に乗ります。(まずはメッセージベースです)

Twitterもやっていますので、気になる方は気軽にご連絡してください!

こっこ@HR+悩める20代のためのスキルアップhttps://twitter.com/kokkochannel

この記事が気に入ったらサポートをしてみませんか?