【kintoneユーザー必見】電子帳簿保存法への対応はこれで大丈夫!~主材料はkintoneだけ!のかんたんレシピ~

(はじめに)

私は、税理士法人グループの会社で法令対応を主とする電子化ソリューションの提供を仕事としています。また、ウチの会社はサイボウズのオフィシャルパートナーであり、kintoneの特性や製品の知見があることはもちろん、kintone周りの製品などもリサーチしています。

今回、その仕事の知見を活かした、kintoneユーザー向けの電子帳簿保存法の対応についてお話します。電子帳簿保存法とkintoneの話がメインです。

※2022年6月時点の情報です。

(趣旨)

一番このような情報を必要としているのは、中小企業で少数の運営者(もしくは1人)で相談先がいないような方々ではないか、と考えました。

そのような方々は、セミナーやインターネットなどで(ときには国税局に問い合わせまでして)独自に情報を収集されています。気軽な相談先がなかったり、予算がないために外部の専門家にあたることもできない中、独自に工夫して何とか運営していかなければならない苦労、本当に頭が下がります。

そのような方々の助けになればというのが趣旨です。

…前置きが長くなりましたが、本題にはいります。

1・ 電子帳簿保存法について

1-1 電子帳簿保存法の2つの特長

まずおおきく2つの特長をお話しておきます。

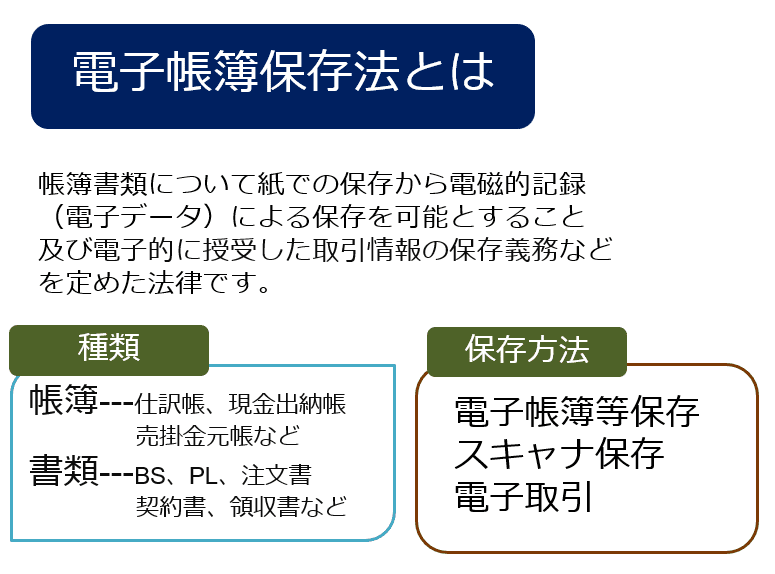

電子帳簿保存法とは

(趣旨)

第一条 この法律は、情報化社会に対応し、国税の納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存に係る負担を軽減する等のため、電子計算機を使用して作成する国税関係帳簿書類の保存方法等について、所得税法(昭和四十年法律第三十三号)、法人税法(昭和四十年法律第三十四号)その他の国税に関する法律の特例を定めるものとする。

(他の国税に関する法律との関係)

第三条 国税関係帳簿書類の備付け又は保存及び国税関係書類以外の書類の保存については、他の国税に関する法律に定めるもののほか、この法律の定めるところによる。

電子帳簿保存法には2つの特長があります。

ひとつめ。国税庁が管轄で、正しい税務申告をするための法令であるということ。そのため、対象の書類は税務申告に関係あるものです。

ふたつめ。他の法令(ここでは所得税・法人税)で定めるところも考慮した保存が求められ、必ずしも法令間で整合性があるとは限らないということ。

さらにいうと、電子帳簿保存法のことだけを考えてシステムや業務をデジタル化しようとすると、各法令、業法、社内規程など他の決まり事と齟齬が出てきてしまう可能性があるということです。

大事なことは、電子帳簿保存法だけではなく、他の法令(民法、印紙税法、etc…)さらには社内規程なども意識した運用が必要ということです。

1-2 電子帳簿保存法の種類ー対応すべきは「電子取引」

国税関係書類はいくつかに分類されていて、現行の保存制度は3種類です。

◆対象書類は2つあります。

1・帳簿(仕訳帳、現金出納帳など)

2・帳簿以外の書類(貸借対照表、損益計算書、注文書などの取引書類)

◆保存制度は3つあります。

1・電子帳簿等保存‐‐‐会計ソフト等で作成した帳簿や決算関係書類について

2・スキャナ保存‐‐‐紙で受領した文書をデータ化して破棄する

3・電子取引※‐‐‐書類のうち電磁的方法で授受を行う取引のこと。

※電子取引について

大事なので、国税庁の指針もみておきましょう。

【電子取引データの保存方法】

申告所得税・法人税に関して帳簿書類の保存義務がある全ての方にご対応いただく必要があります。

【保存すべき電子データは︖】

(例)請求書、領収書、契約書、⾒積書など

※受け取った場合だけでなく、送った場合についても保存が必要です。

※例えば、電子メールの本⽂・添付ファイルで請求書に相当する情報をやりとりした場合や、WEB 上でおこなった備品等の購⼊に関する領収書に相当する情報がサイト上でのみ表示される場合には、それぞれの電子データを保存する必要があります(PDF やスクリーンショットによる保存も可)

https://www.nta.go.jp/publication/pamph/sonota/0021011-068.pdf

2022年1月1日から施行された改正内容を見てみましょう。

1・電子帳簿保存 ⇒ 紙での保存かデータ保存かを選択できる

2・スキャナ保存 ⇒ 同上

3・電子取引 ⇒ データのまま保存することが義務化

3の電子取引保存が義務化になったことで、電子帳簿保存法の対象者が、いままで任意で電子保存をしていた一部の企業から、一気に拡大しました。ほとんどの企業・事業主で2023年12月31日までに対応必須です。

つまり対応が求められるのは「電子取引」のみです。

これ以降お話するのは電子取引保存のことを指します。

(Tips)スキャナ保存をしたいけれど…

原則、紙は紙のまま、データは紙で出力して保存。保存要件を満たせば紙からデータへの保存も可能という文脈が見え、スキャナ保存は以前からハードルが高いです。一方、紙からデータに移行したいという企業の要望は多く、紙を処分できるとコストやBCPの観点からメリットも大きいです。

スキャナ保存の導入にあたり、認定タイムスタンプの有効期限・コストと手間・紙原本(民法や印紙税法などでの原本)の必要性・個人情報保護の観点など様々な考慮すべきことがあります。どうしたらいいでしょうか?

そこで、これからの紙を増やさないことをおすすめしています。紙からデータで授受する方向にシフトしていくということです。

紙文書はデータ化してkintoneに保存しましょう。そうすれば倉庫に探しに行かなくてもkintoneで確認できます。原本破棄さえしなければスキャナ保存の要件を考える必要はありません。

(Tips)こういうときはどうすればいいの?

具体的な疑問があれば、まずは電子帳簿保存法一問一答(Q&A)をのぞいてみてください。国税庁がQ&Aを公開しています。法令では解釈が難しいものでも、具体例として記載してあるので、同じような疑問があればここで解決できます。しかも国のお墨付きの回答です。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

1-3「電子取引」の保存要件とは

では要件をみていきましょう。

さきほども言いましたが「電子取引」の保存要件です。

2つの要件があります。駆け足で説明します。

まずはこちらです。

可視性の要件ー対象データにアクセスできること。

①マニュアル②システムの概要書は、何らかのシステムを導入する際備わっているものです。③も標準機能でレコード検索ができます。

kintoneの場合:⇒CLEAR!

つぎに真実性の要件を詳しくみましょう。

真実性の要件ー4つのうち1つができればいい。

①②は認定タイムスタンプのことです(作成元か受領側のいずれかが付与)

③はそのシステムが改ざん/削除できないものであること(kintoneはシステム上物理的にデータや履歴の削除ができるのであてはまりません)

kintoneの場合:④事務処理規程で⇒CLEAR!

つづいて事務処理規程をみていきましょう。

事務処理規程は国税庁のサイトからダウンロードして入手できます。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

ひな形は用意されているので必要なところを埋めるだけで作成できます。

内容は訂正削除をするときの手順、管理・処理責任者を設けるというものです。これで設置OK。

その後、実際にやむを得ない訂正削除がでてきたら「取引情報訂正・削除申請書」を各責任者に提出するというながれになります。

以上、

kintoneで電子取引の保存要件を満たすには、

事務処理規程を備え付けて規程にそった運用をする

たったこれだけです。

ここまでのまとめ

●電子帳簿保存法は税務申告に必要な書類を電子化するためのもの

●電子帳簿保存法に対応するさいに、他の法令や社内規程との整合性、フローの見直しも検討する

●電子帳簿保存法で対応が必要なのは「電子取引」のみ

※2022年1月1日より施行された改正内容

●kintoneで保存要件を満たすには「事務処理規程」を備え付ける

2・kintoneアプリで電子帳簿保存法に対応

2-1 検索3項目のフィールドを作成

可視性の要件の話をおさらいします。

データにアクセスできるため、検索性が必要でした。

実際の検索とはつぎのようなものです。

①取引年月日その他の日付、取引金額及び取引先を検索の条件として設定

⇒日付・金額・取引先:3つの検索項目

②日付又は金額に係る記録項目については、その範囲を指定して条件を設定

⇒日付と金額は範囲指定

③二以上の任意の記録項目を組み合わせて条件を設定

⇒AND検索

これ、すべてkintoneの検索機能でできますね。

さらにブランク(入力なし)も検索できます。

3つの検索項目のフィールドを作成するだけでOKです。

(Tips)kintoneの強み

このように対象の項目を使って検索できるのがkintoneの一番の強みです。

そのほかには、どんな形式のデータでもアプリのレコードに添付保存できる点があります。取引メール・写真・補足資料など、場合によっては保存しておく必要がでてきます。電子帳簿保存法に関係なくても業務上必要な情報を添付、入力しておくなど、柔軟に使い方を決められます。

関連レコードで顧客情報やその他アプリの情報と紐づけて、他情報と連携もできます。

特定業務に特化したシステムと比べたらユーザーの自由度が高いのではないでしょうか。

2-2 具体的なアプリ例と運用方法

いくつか方法がありますが1つの例を提示します。

ー レシピ ー

主な材料:kintone 2つのアプリ

【用意】

■保管アプリ(データ保管用)

■申請アプリ(訂正削除の履歴を残す)⇒根拠:事務処理規程『電子取引データの訂正及び削除の防止に関する事務処理規程』を運用するためのもの

■事務処理規程⇒根拠:電子帳簿保存法・・・前述

■保管アプリ(データ保管用)

ここには自社で作成した文書のほか、相手から受領した文書の保管も可能です。過去の紙もPDF化して保管することができます(スキャナ保存には対応しないので原本破棄はしない)

以下を設置します。

・日付・金額・取引先:3つの検索項目のフィールド

・添付フィールド

(Tips) インボイス制度にむけて

適格請求書等保存方式(インボイス制度)が2023年10月1日よりはじまります。管轄は電子帳簿保存法と同じく国税庁ですが、こちらは消費税の仕入れ控除に関する内容です。発行(売手側)も受領(買手側)も保存が必要です。こちらのインボイスももちろんkintoneアプリで保存することができます。あわせて検討しておくといいでしょう。

【インボイス制度の概要ー国税庁】

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

■申請アプリ(訂正削除の履歴を残す)

事務処理規程※の申請をするものです。

紙でも申請できますが、せっかくなのでkintoneアプリで運用するという内容です。アプリに関連レコードやレコードのリンクを添付しておけば、相互のデータを確認するときに重宝します。

※『電子取引データの訂正及び削除の防止に関する事務処理規程』のまとめ

(内容)

業務処理上やむを得ない理由によって保存する取引関係情報を訂正または削除する場合は「処理責任者」は「管理責任者」へ提出すること

(それぞれの役割)

■管理責任者:正当理由がある場合のみ「承認」→「処理責任者」に訂正削除の指示

■処理責任者:訂正削除実行→訂正削除履歴がある旨の情報を付す→「管理責任者」に完了報告の提出

※履歴の確認作業が行えるよう対象取引データの保存期間が満了するまで保存すること

それぞれ責任者とステータスを設置して規程にあるとおりにフローを進めていくのは、kintoneの標準機能・プロセス管理でできますね。

kintoneユーザーの中で「処理責任者」と「管理責任者」を設ける、それぞれを承認者に指定したフローを進める。ということです。

「申請」→「承認」→「訂正削除実行」→完了「報告」

このような感じです。

履歴の削除やプロセス管理の変更など、アプリの管理権限は最小限にしておく必要はあります。アプリ権限で申請者はレコード追加(+閲覧)のみ。レコード削除ができないようにするなど。

訂正削除の方法は、いくつか考えられます。

【訂正】

・保管レコードの添付データを入れ替える(訂正前データは削除)

・訂正前データも残しておきたい場合は訂正後データを追加で添付する

【削除】

・物理削除:保管レコードそのものを削除

・物理削除:保管レコードの添付ファイルのみを削除

・論理削除:見た目上は閲覧不可にして削除しているが、実レコードは削除しない(レコードのアクセス権を使用)

最後の論理削除(削除をしない)が一番安全ですが、GDPRや改正個人情報保護法の観点からするとレコード削除を求められるケースもあります。

このあたりの実際のルールは個社に応じて決めていただくことになります。

いずれも申請アプリに記録として残っているのでどの方法でも問題ありません。

(Tips)ーkintoneは拡張することができる!

もし軌道に乗ったら、拡張機能を検討してみるのもいいでしょう。

とくにkintoneのレコードデータから帳票を作成できるものは書類まわりで重宝します。また、kintoneと電子契約の連携も簡単にできるようになっています。もちろんコストはかかりますが、費用対効果や業務効率化を天秤にかけて、kintoneを便利に使っていきましょう。

まとめ

長々と解説してきましたが一言でいうと

kintoneの標準機能だけで、電子帳簿保存法(電子取引の保存)対応はできます。

少しでも皆様の疑問が解消出来たら幸いです。

この記事が気に入ったらサポートをしてみませんか?