IRの目的が「βを下げること」だとすると、βを高める投資家獲得は何を意味するのか

IR活動は「βを下げる」ことと矛盾している?

こんにちは。Figurout 代表の中村です。

今日、弊社メンバーから、業務の中で以下のような問題提起を受けました。

「『IRの目的はβ(ベータ)を下げることだ』と識者の方が言ってますけど、積極的な認知獲得と株価向上はβを高めることにつながりますよね。これはどうとらえたらいいんでしょうか?」

彼が持ち出してきたのはじげんさんの以下の記事

他にも、IRの目的が「βを下げること」だということに触れてらっしゃるCFOの立場の方々は複数いらっしゃいます。

これら、理論と数式から求められる「IRの目的はβを下げることだ」という"正しく見える公理" と、日々のIR活動のテーマである「投資家獲得と銘柄魅力訴求」というのは一見矛盾して見えます。

上記フーディソンさんの言及の中にも、以下のように矛盾について触れられています。

しかしながら、IR優良企業と東証1部上場企業(現・プライム市場)のTOPIXに対するβを比較した下記の論文によると、IR優良企業のβの方が高くなっており、それだけ見ると良いとされるIR活動は企業価値を下げているという結果になっています。

https://note.com/foodison/n/n0b0286c1800f

軽くググった限りではありますが、この矛盾の理由について納得できる理由について言及している記事は見当たりませんでした。。

IRの目的は、ファイナンス理論からするとβを下げることであるはずである。

一方、通常のIR活動は、投資家獲得、株価向上により、βを高める活動に見える。実際に、経営者も株主も、IR活動により「出来高と株価を高めること(≒β上昇につながる)」を期待している。

これら一見矛盾するように見える事象は、どうとらえたらよいのでしょうか?

メンバーとディスカッションをしながら考えてみたところ、以下のような結論に至りました。

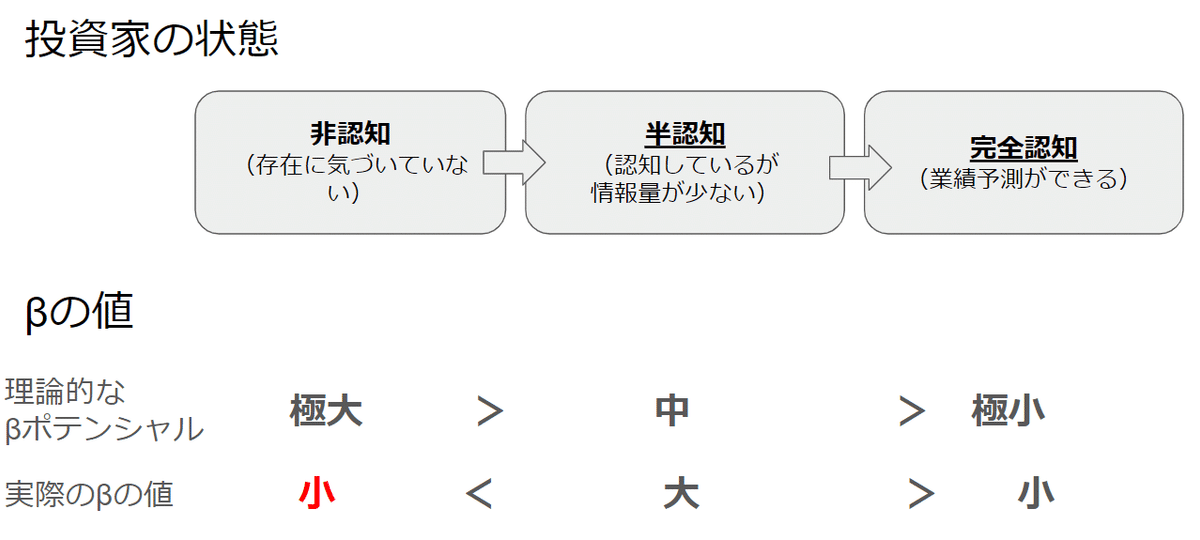

結論:理想のIRが目指す状態は「全投資家の完全認知(βの極小)」だが、非認知から完全認知へ至る過程(半認知)の状態が、最もβの高い状態であるためこのようなことが起こる

βが極小化している理想の状態とは?

この結論を捉える上で、まずファイナンス理論のいう「βを下げるのがIRの目的だ」というのがどのような理想の状態を想定しているのかを理解することからはじめました。

βが極小化しゼロに近い状況、というのはどのような状況でしょうか?

これは、「あらゆる投資家が、あらゆる企業の将来業績見込みに対する情報を認知している状態」だと言えそうです。

投資家認知がβに与える影響

IRの目的の一つが「投資家との認知ギャップをなるべくなくすことにより、マーケットのサプライズを無くすことで、株価のボラティリティを下げること」と言われる通り、「あらゆる投資家が、あらゆる企業の将来業績見込みに対する情報を認知している状態」だと、株価のボラティリティはほぼなくなり、企業の決算などの開示があるたびに、速やかに理想の株価状態に動くはずです。

一方この「あらゆる投資家」というのが前提になっていることがポイント。

「全投資家がその銘柄を購買対象として認知している状態であれば、情報ギャップの解消はβの低下を導く」が、その中間状態である「非認知状態から中途半端な認知状態になること」は、逆にβの上昇を招くというのが、今回の矛盾の原因ではないかと考えられます。

「1人のこれまでその銘柄を知らなかった投資家」が、「その銘柄を認知」して、「魅力を知り割安だと思い」、「株式を購入する」という構造を踏まえると、「非認知」という最も大きな情報ギャップがある状態だが、実際にはこの状態のβは低い、という理解の仕方がわかりやすいかもしれません。

上記例にあったIR優良企業と東証一部上場企業(現・プライム市場)のTOPIXに対するβを比較した一見矛盾する結果も、投資家認知の変動によるものだと考えると納得できます。

これを踏まえると、TOPIXに組み込まれるような投資家認知の高い銘柄においては「βを下げること」をIRの目的/KPIとしておくことは有効かもしれませんが、投資家認知の低い銘柄においては、「βを下げること」はIRの目的/KPIの設定としては不適切な可能性があると言えるかもしれません。

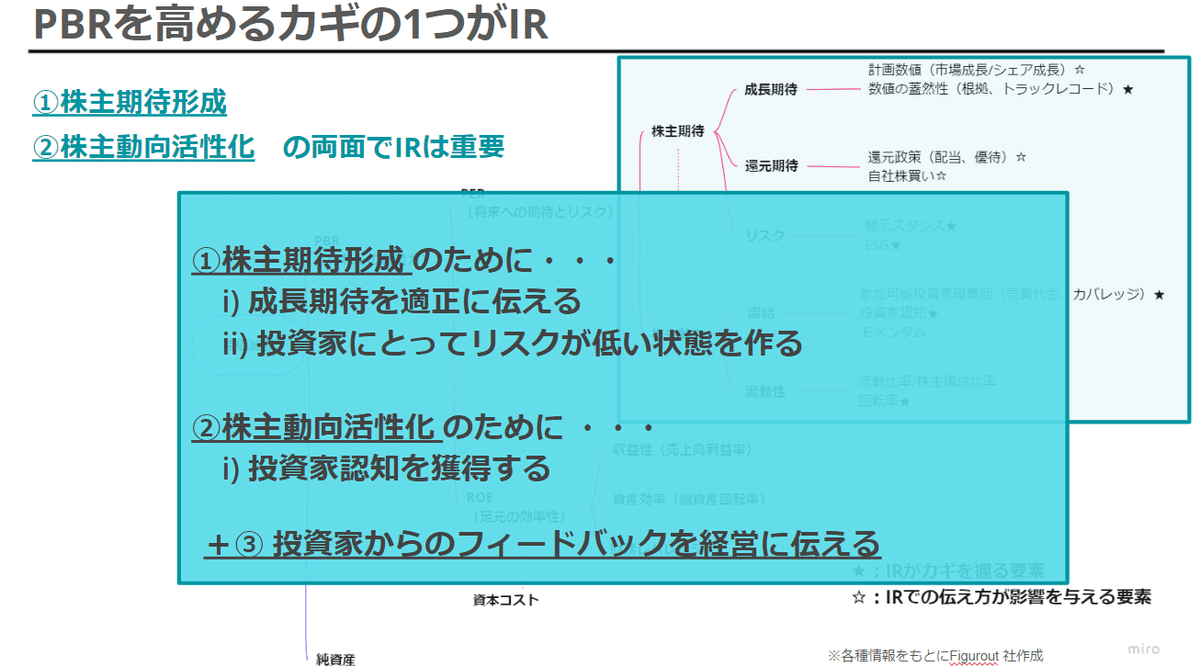

IR活動の目的は「株主動向活性化」と「成長期待の適正化」

議論を受けて私も最初混乱したのですが、メンバーとのディスカッションを通じて、一見矛盾するように見えた「IR活動の目的」の実態と理論についての理解が深まりました。

IR活動の目的は「株主動向活性化」と「成長期待の適正化」。

IR活動により株主動向を活性化し、企業の成長期待を適切に伝達することでは安定化し、企業価値の向上につながりますが、その構造は複雑です。

このあたり「IRが企業価値にどう貢献するのか」についてはまだまだ業界にとっても不明瞭な部分が多く、多くの企業でIRがコスト部門とみなされてしまっている要因の1つかもしれません。

より良い資本主義のために、「業界知の蓄積」がまだまだ必要な部分が多いかと思いますので、当社としても1つ1つ学び、知見として発信しながら、業界知の蓄積に貢献していければと思います!

※ちなみに、本記事の内容は学術的な検証がされている理論ではなく、一個人の仮説ですので、「研究の中でこういうことが言われてるよ」とか「ちょっと違うんじゃない?」などありましたら、ぜひご意見いただけると嬉しいです!

Figurout CEO 中村

この記事が気に入ったらサポートをしてみませんか?