発行体目線のIRの目的

こんにちは。CFOのnickです。

フーディソンは2022年12月16日に東京証券取引所グロース市場に上場しました。丁度1年経つ節目にIRアドベントカレンダーに参加させていただきました。今回はこの1年間IRについて色々な立場の方にヒアリングさせていただき、私なりの見解をまとめてみました。

IRの目的

全米IR協会(NIRI)のIRの定義は以下になっています。

インベスター・リレーションズ(IR)は、企業の証券が公正な価値評価を受けることを最終目標とするものであり、企業と金融コミュニティやその他のステークホルダーとの間に最も効果的な双方的コミュニケーションを実現するため、財務活動やコミュニケーション、マーケティング、そして証券関係法の下でのコンプライアンス活動を統合した、戦略的な経営責務である。

しかしながら、IRの目的についてはさまざまな意見があり、統一化されていないものと理解しています。これは発行体、投資家、市場運営者がそれぞれ思惑も違うことに起因しているのではないかと思います。

そういう中で、一般的に言われている目的は以下のようなことです。

投資の促進(株価向上)

魅力を伝えることで需要が上がる

透明性を上げることで需要が上がる

資金調達の機動力確保

投資家が以前からその会社を認知しているとABB(Accelerated Book Building)のようなファイナンスの選択肢が増える

企業価値の向上

株主資本コストを下げることで企業価値が上がる

どれも間違っているわけではないと思いますが、私は1と2についてはIRの目的と置くには違和感があります。

理由としては仮に株価向上がIRの目的になると、株価が上がることだけが正義となりエンロン事件のような不正行為を助長しかねないですし、日本で一番時価総額が高い企業のIRの方が良いという整理もでき、それについても違和感があります。極端な話ですが、トヨタ自動車のIRが日本で一番良いIRなのかどうかは正直わかりません。

また資金調達の機動力も確かに効果はあると思いますが、ABBだけに限らず市場を使った資金調達はそれほど頻繁に起きるわけではありませんし、仮に何年後かにやることが決まっていたとしても、そのためだけに今IR活動を積極的にする理由にはならないと思います。

従いまして、私はIR活動を行うことが結果的に企業価値の向上に資するものと整理して、それを目的として置くのが、発行体としては自然なのではないかと考えています。

なぜIR活動は企業価値向上に資するのか?

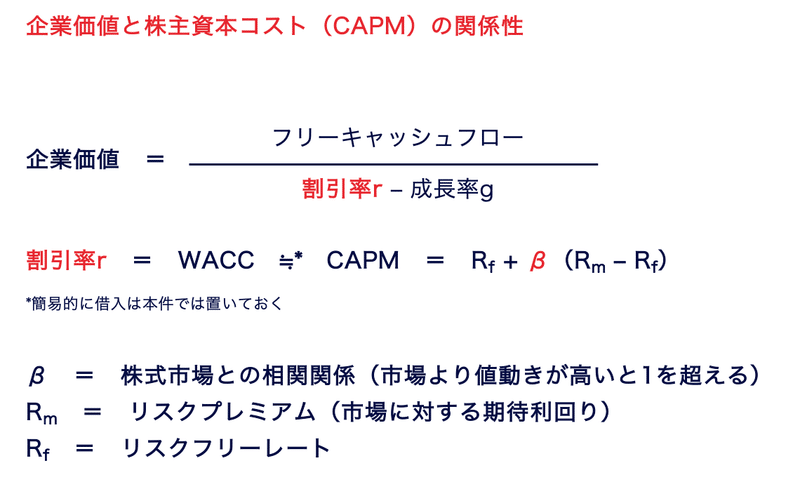

企業価値は大まかに以下の式で算出されます。

割引率rを低くすることで、企業価値は向上します。リスクフリーレートとリスクプレミアムは企業としてはコントロールできないので、実質的にβのみが発行体固有の数値になり、βを下げることで企業価値が向上するという構造にあります。

一方で、βというのは過去の発行体の株価と市場の株価の値動きから算出するもので、発行体が何かマネジメントできるものではないため、結局IR活動は企業価値向上に影響を与えることはできないのではないか?という結論にもなると思います。

確かにβは発行体がマネジメントできるものではないものの、株主資本コストそのものはIR活動を通じて少しマネジメントできるのではないか?というのが私の仮説です。

なぜ株主資本コストはマネジメントできるのか?

Big market swings are tough, but staying invested is crucial

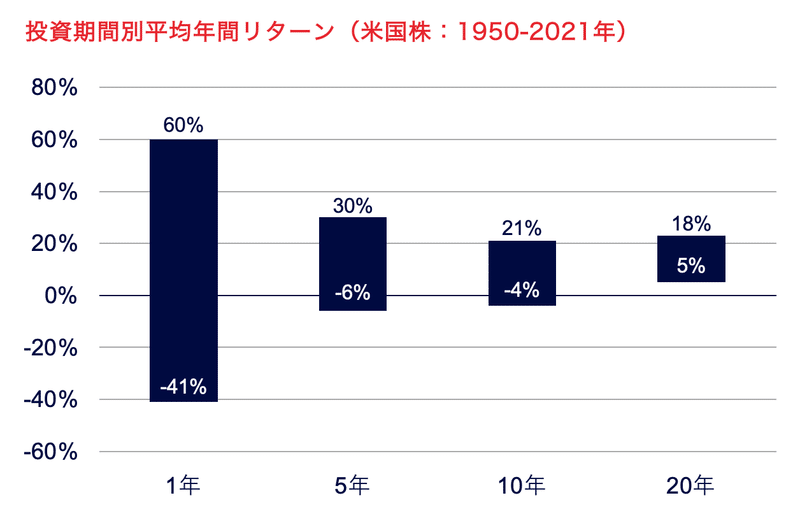

上表のように、過去の株式市場の実績を見ると投資期間が長くなれば長くなるほど平均年間リターンのレンジは小さくなります。

これに対する私の解釈は、投資期間1年で考えている投資家は、今年60%のリターンを期待している投資家(最も期待値が高い投資家)が結構いるということです。一方で、投資期間5年の投資家は最初の2年間が毎年15%のリターンでも、残りの3年間で毎年40%のリターンを上げてくれれば5年平均で30%になるため、期待値が合う投資家がいるということです。

仮に全株主の投資期間が1年であったとすると、60%のリターンを期待する投資家と対峙していかなければいけないことを意味しています。

現実的にはそれほど極端なことは起きませんが、この投資家による投資期間の差を理解した上で、発行体のビジネスモデルや中長期的な成長率の見通しを踏まえて、IRを通じて株主構成を作ることができれば、自社に合った株主資本コストを作ることができるのではないか?と私は考えています。

2021年のIPOバブルが弾けるまで、海外のロングオンリーの機関投資家を狙ったIPOが多く行われたのは、まさしく、より投資期間の長い投資家を狙って足元の小さな成長より、先々の大きな成長に期待値を寄せる株主構成を作るためのIR戦略だったのではないか、と解釈しています。

ただし、投資期間20年の投資家を集める方が期待リターンが低いから難易度が低いというわけではなく、20年連続で18%の期待成長率がある訳なので、難易度は同等と考えるのが妥当なのかと思います。(結果的にIPOで海外ロングオンリーが入った企業の一部はその後売られてしまって株価が著しく下がってしまいました)

どのように株主資本コストをマネジメントするか?

では実際にどのようにマネジメントするかのというと、投資家を短期(1年程度)、中期(1-3年程度)、長期(3年超)と分類して、そこの投資家がどのような手法で投資しているか把握し、それぞれが好む行動をすることが、この構成比率に影響を与えるものと考えています。

短期目線の投資家

短期といってもデイトレーダーから1年くらいの投資期間でみる投資家を同類にしていいのかというのもありますが、広義のイベントドリブン投資家が多いと考えます。いわゆる決算跨ぎであったり、PR情報をベースに投資するので、決算発表でサプライズを入れる企業や、PR情報をコンスタントに出す企業が好まれそうです。中期目線の投資家

中期の場合、発行体がどのような事業・経営環境にあり、どのような業績見通しがあるのか、あるいはどのようなコーポレートアクションが起きそうなのか等がポイントになると思います。

数年間の業績の成長が見込まれる企業についてはグロース投資家が多くなり、より好まれるのは中期経営計画で数年間の業績開示がある企業なのだと思います。またコーポレートアクション期待であればイベントドリブン投資であったり、バリュー投資の投資家が入ってきやすいので、期待されるアクション(例えば現預金比率が高いと自社株買いが期待される等)に対する方針説明を行うことが良いのだと思います。長期目線の投資家

長期はその企業が目指すべきことを全うしたときに出来上がる世界観やその市場規模の大きさなどに投資するグロース投資が多いので、よりマクロ的なアプローチも踏まえてロジックとエモーションを織り交ぜた説明が求められると思います。

20年以上前に、インターネットの存在で世界が変わると多くのIT経営者が発言していたのは、マクロ的に事実であり、結果としてかなり多くの企業が成功しました。あのような説明をした上でWhy us?に回答できることが良いのだと思います。

例えば自社の成長率が向こう3年間フラットだと考えている会社が、無理にグロース投資家に照準を合わせたIRを行って、仮に長期目線の投資家を入れることに成功したとしても、毎決算フラットな業績結果が出るため、株価のボラティリティがきっと高くなりβが高くなります。そのような会社は、株主還元に焦点を当ててバリュー投資家に照準を合わせてIRを行う方が、安定した株価形成ができ、βを下げることができるのではないかと思います。

IRとしては自社の理想と現実を踏まえて、どの投資家層をターゲットにしてアクションに繋げるかが求められているのだと考えています。

まとめ

私の仮説をまとめると、IR活動は自社にあった投資家に合わせた行動をすることで、株主資本コストをマネジメントすることができ、IR活動をしないより企業価値を上げることができる、ということです。

しかしながら、IR優良企業と東証1部上場企業(現・プライム市場)のTOPIXに対するβを比較した下記の論文によると、IR優良企業のβの方が高くなっており、それだけ見ると良いとされるIR活動は企業価値を下げているという結果になっています。

IR の効果を考える~「資本コストの逓減」を起点にして~

また短期目線の投資家の比率を高めることは短期的に大きなリターンが求められるため、なるべく回避したい存在なようにも思えますが、実際には短期目線の投資家が流動性・出来高を与えるため、軽視できない存在であるということもあります。

上記2点から既に私の仮説は反証されているといってもいいのかもしれません。

しかし、実際に実務をやっているとそうだと思えることが多々ありますし、またそのような前提を置いて活動する方が打ち手が打ちやすいという事情もあり、いまのところこの仮説を前提に活動しています。

来年の今頃は全然違う仮説になっているかもしれませんが、IRには愚直に向き合っていきたいと考えています。

そのような当社のIR関係のメール配信は以下のリンクから登録できますので、ご興味ある方は是非ご登録ください!

https://foodisonir.substack.com/subscribe