日本におけるキャッシュレス決済の見通し

こんにちは。

マーケティング視点で読解力を高めるノートでは8回にわたり、アフターデジタルの社会とOMOについて読み解いたことをおすそ分けします。

第2回は「日本におけるキャッシュレス決済の見通し」になります。

【記事化予定】

アフターデジタル社会とOMOを読解するノート

-なんでこのタイミングでQRコード決済-

No.1 OMOプラットフォーマーの定義

No.2 日本におけるキャッシュレス決済の見通し

NO.3 やっぱりQRコード決済は主役でない理由

No.4 誰もが目指す一つのゴールAlipayモデル

No.5 QRコード決済の競争が過熱してしまう事情

No.6 皆がAlipayみたいになれない理由のいくつか

No.7 OMOプラットフォームの必要十分条件

No.8 マーケティング視点でOMOを読解した結果

1.キャッシュレス市場の規模

キャッシュレス決済の見通しを考えるにあたり、現状を調べてみることにいたします。このノートを書いているときに、もっとも新しい数字は19年度の頭に公表されている17年度の数字になりそうなので、足元の確認は17年度の数字を使うことにいたします。

政府がキャッシュレスの推進について数字目標(KPI)を発信したのは未来投資戦略 2017 -Society 5.0 の実現に向けた改革-の中のKPIであり、発表後約10年間で、キャッシュレス比率を40%まで引き上げるというものでした。

海外諸国と比較して、キャッシュレス化が十分に進展していない。

キャッシュレス決済の安全性・利便性の向上、事務手続の効率化、ビッグデータ活用による販売機会の拡大等を図ることが課題である。

今後10 年間(2027 年6月まで)に、キャッシュレス決済比率を倍増し、4割程度とすることを目指す。※今回、新たに設定する KPI

ただ、現在地で申し上げると、経済産業省が2018年4月に発表した「キャッシュレス・ビジョン」の中でキャッシュレス比率40%到達の目標時期を2年間前倒しするととしており、2025年度が到達地点とされています。

【大阪・関西万博を目標とした支払い方改革宣言】

大阪・関西万博(2025 年)に向けて、「未来投資戦略 2017」で設定した

キャッシュレス決済比率 40%の目標を前倒しし、より高いキャッシュレス

決済比率の実現を本検討会として宣言(支払い方改革宣言)する。

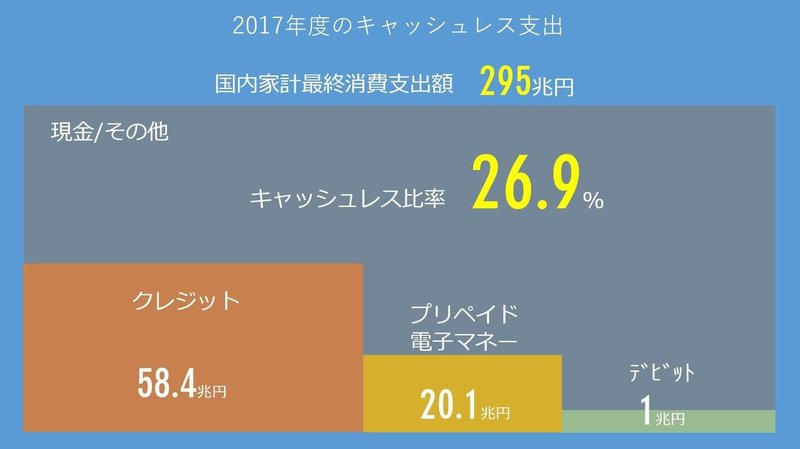

それではキャッシュレス比率の現在地はどうなっているのでしょうか?2017年度のキャッシュレス比率は、以下の図表のような形です。

日本のキャッシュレス比率を試算する場合の分母の数字は2017年度の国内家計最終消費支出額になりますので、総務省統計局 家計調査の結果である、約295兆円という数字を採用します。

分子の数字は、国内クレジットカード決済額約58.4兆円とプリペイド・電子マネー決済額20.1兆円(推定値)とデビッドカードの決済額約1兆円(推定値)を足した約80兆円ということになります。

この結果、図表のとおり、17年度のキャッシュレス比率は凡そ26.9%という結果になりました。今後の日本の国内家計消費支出額を横ばいだと考えれば分母は約300兆円。キャッシュレス比率を25年度までの期間に13.1%増やすことが政府の未来目標になるため、約8年間で、金額にして約40兆円分のキャッシュレス支払いを増やす必要があるという計画だと捉えられます。

ここで少々蛇足ですが、現在国内のクレジットカードにおいて単一のブランドとして最もたくさん使われている楽天カードの年間取扱高が約6兆円。イオンが取り扱う非接触の電子マネー「Waon」が約1.9兆円、首都圏だと本当に利用できる場所が多く、すごく便利だと感じている「suica」が約1.4兆円(推定値を含みます)というメジャーブランドの取扱高を勘案すると、キャッシュレス決済でさらに40兆円を増やすという目標値は、一筋縄ではいかない、なかなかのKPIなんだろうと思えます。

2.中国におけるモバイル決済の動向

次に、中国におけるモバイル決済の動向を確認してみたいと思います。概況の説明は、アリペイ対WeChatPay キャッシュレス戦争という記事が詳しいので、ご興味がある方は、以下の記事をご覧いただければと思います。

日本と中国のキャッシュレスの動向を読解するため、まずは以下の図表で数字感をご確認いただければと思います。四角の全体が中国モバイル決済の取引規模を表しています。AlipayとWechatpayが市場の全体を抑えている為、グレーの一部分しか残された面積がないな、ということを視覚的に抑えて頂ければ十分です。

中国におけるモバイルキャッシュレス(特にQRコード決済)と日本のキャッシュレスを比較した場合、大きく3点で大きく状況が異なることが見えてきます。

1点目は圧倒的な利用者数の差です。

2018年の中国モバイル決済ユーザーは6.59億人で、2019年には7億人を突破すると予想されています。一方、日本における携帯電話/スマートフォンの契約者数を確認すると、2019年3月末の携帯電話契約者数は1億7773万件であり、人口対比の普及率では139.8%で100%を優に超えている状況にあります。

中国の人口からすれば、携帯電話/スマートフォンの利用者≒モバイル決済の利用者はこれからも増加する可能性がありますが、日本の場合は、携帯電話の利用者数自体が完全な頭打ちの状況にあり、分母は今以上に増えない中で、携帯電話/スマートフォンの利用者の内数として、モバイル決済をいかに増やしていくかという戦いになります。

2点目は、日本とは比べ物にならないほど、モバイル決済市場の規模がでかいという点です。前項では、40兆円分キャッシュレスを増やすことが、なかなかに難儀そうだという私見を述べたわけですが、中国におけるモバイル決済の市場規模は2018年度末の時点で年間取引規模が277.4兆元(約4383.5兆円)になっており、さらに前年度比では136.7%に増加、加えて、2019年はQ1の時点ですでに83.9兆元(約1325.8兆円)に達しています。経済成長率が数パーセント減少したからと言って、その分母の威力たるや想像を超えるものがあります。

3点目は、上位2社の複占市場であるということです。

アリババとテンセントの市場占有率は93%程度になっており、もはやここまで来ると、新たな事業者の参入は困難だと言わざるを得ない状況をアリババとテンセントは築き上げました。

一方で、日本のキャッシュレスプレーヤーはQRコード決済に名乗りを上げた事業者に限らず、クレジットカードのイシュア、suica、nanaco、Waonと言った非接触のプレイペイド電子マネー事業者、磁気カードタイプのプリペイド、デビット等、数えきれないほどの決済事業者がひしめき合っており、これからも新たな事業者がキャッシュレスプレーヤーとして名乗りを上げる可能性がある市場になっています。

このような日本と中国の相違は、お国柄や政策、経済成長率や所得の多寡、インフラの整備度合い、現金信奉度合等、様々な事情と原因が絡まって仕上がったものなので、理由はこれだ!を1つか2つに絞ることは難しく、むしろ、それぞれの理由が正解という複雑系の話だと思いますが、マーケティング視点で読解ができそうなものは、この後チャレンジしてみたいと思っています。

3.日本のキャッシュレス市場はこれからどうなるか

日本のキャッシュレス市場、特に、掛かり気味に前のめりでの参入が続き、過熱しているQRコード決済はどれくらいの存在感を示す手段になり得るのか、については、皆さんもご興味があり、読み解きたいところだと思います。

前項で見てきた中国市場のように、モバイル決済、キャッシュレス決済の大部分を占める日常使いの事実上の標準方式になり、例えば、その提供事業者は楽天(RPay)とLine(LinePay)とPayPay(ソフトバンクグループ)の3社に集約されるものなのか、その際、各社が確保する市場規模(シェア)や取り扱いの金額はどの程度になるのか、その一部分を将来予測からひも解いてみます。

まず、本件想定の前提になるのは、日本において今も主流のキャッシュレス手段であるクレジットカードはどうなるのか、という視点です。

今回参考にさせて頂くのは、『電子決済総覧 2017-2018』で NTTデータ経営研究所が示したクレジット市場規模の予測です(2021 年~2025年はNTT データ経営研究所の推計)

2020 年には約 73兆(民間最終消費支出における占有率=24.7%)に上るものと予測している。さらに日本政府のキャッシュレス推進策の後押しも受け、2025 年には約 93 兆円(民間最終消費支出における占有率=31.2%)まで膨らむと試算している。

世の中にはクレジットカードの利用率はQRコード決済に食われて下がるという見立てをする方もいらっしゃるようですが、QRコード決済の支払い口座としてクレジットカードを設定される方も多いでしょうから、劇的に侵食するという形にはならず、店頭で支払いを選択する手段はQRコード決済だが、その裏側には支払い口座へクレジットカードが紐づいているという前後関係の共存形態を採るような気がしています。

続いて、2025年度、キャッシュレス比率が40%に到達する日本において、QRコード決済はどの程度の存在感を発揮しているのかという見通しを示している、『電子決済総覧 2019-2020』国内コード決済推移予測(2019年~2025年)の内容を確認してみます。

こちらの推移予測によれば、現在進行形の今期、2019年度のQRコード決済取扱高は約5,000億円です。ここから経年で取扱高が増えていきますが、2025年度のQRコード決済は約9.7兆円まで伸長するとされています。

2019年:5,061億円

2025年:97,467億円

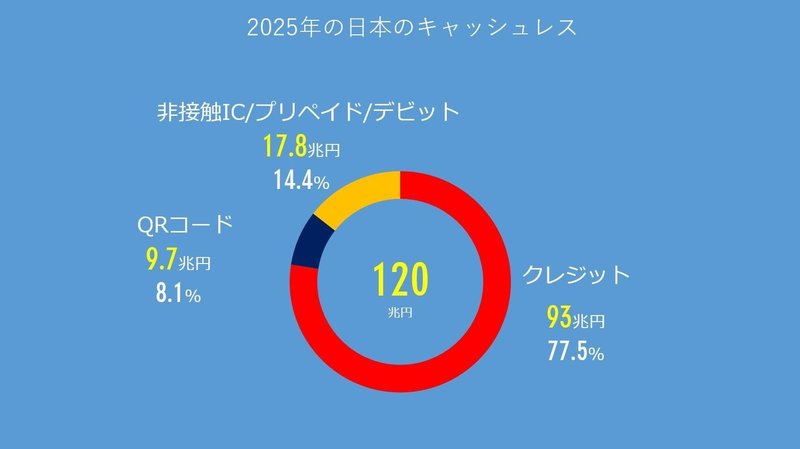

この結果を組み合わせ、当方が整理した25年度の日本のキャッシュレスが以下の図表になります。

キャッシュレスの総額は120兆円(国内家計消費出の40%)とした場合、その多くを占めるのはクレジットカードであり、その傾向は現時点とあまり変わらず、キャッシュレス支払い手段に占めるクレジットカードのシェアは77.5%という形になりました。

世間では、中国と同じようにこれからのキャッシュレスはモバイル決済で、中でも、QRコードが大半を占めるのではないか、という予想をされている方もいらっしゃると思いますが、この調査の結果によれば、QRコード決済の規模感は2025年度に約10兆円、そして、その存在感は全体の8%強程度ではないかというのが当方の見立てです。

残りの決済手段は何かといえば、非接触ICカード(Felica/NFC)以外に、デビットやプリカなども残存しているはずですが、その多くを占めるのはモバイルコンタクトレス決済だと考えられますので、QRコード以上にICタイプの決済を選択される方が多いという日本になるのではないか、と読み取ることができました。

今回は日本におけるQRコード決済の浸透や存在感に関する今後の見通しについて考えてみました。

次回はNo.3 やっぱりQRコード決済は主役でない理由

として、QRコード決済はいくつかある決済手段の一つに留まる理由について、その背景や事情を読解したいと思います。

-なんでこのタイミングでQRコード決済-

No.1 OMOプラットフォーマーの定義、も併せてご覧いただければ、幸いです。

ここまで、ご一読いただきありがとうございます。マーケティング視点で読解力を高めるノートでまとめた電子書籍のコンテンツも、ご覧いただけたら、幸いです。

マーケティングの視点で見聞きし、読み解き、整理、体系化したこと事を発信しています。発信テーマ別に目次を用意していますので、気になる記事がありましたら、ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?