QRコード決済の競争が過熱してしまう事情

こんにちは。

マーケティング視点で読解力を高めるノートでは8回にわたり、アフターデジタルの社会とOMOについて読み解いたことをおすそ分けします。

第5回は「QRコード決済の競争が過熱してしまう事情」になります。

【記事化予定】

アフターデジタル社会とOMOを読解するノート

-なんでこのタイミングでQRコード決済-

No.1 OMOプラットフォーマーの定義

No.2 日本におけるキャッシュレス決済の見通し

NO.3 やっぱりQRコード決済は主役でない理由

No.4 誰もが目指す一つのゴールAlipayモデル

No.5 QRコード決済の競争が過熱してしまう事情

No.6 皆がAlipayみたいになれない理由のいくつか

No.7 OMOプラットフォームの必要十分条件

No.8 マーケティング視点でOMOを読解した結果

1.ID取得方法としてQRコードが採用される理由

QRコード決済を提供する事業者の数は両手では数えきれず、まさに百花繚乱、世は戦国時代に突入しています。特に18年度~19年度にかけて、毎月のように大小を問わず、様々な事業者が名乗りを上げ、あそこも、ここもか・・という様相で、世間を賑わしてきました。

No.4 誰もが目指す一つのゴールはAlipayモデルのnoteでは、いくつかのQRコード決済事業者は、いくら赤字を垂れ流しても我慢し、石にしがみついてでも会員IDと加盟店獲得を止めるわけにいかない、という理由をご紹介いたしました。

ただ、有効な会員ID(※)を取得するという目的からして、QRコード決済という手段は唯一であり、最適解になるのでしょうか?

※

(1)正確な個人を証明する情報(氏名/年齢/住所/電話番号/運転免許番号 ete)

(2)確実なサービスの利用同意

(3)支払い口座情報

取得したIDがアクティブで、正確な個人を表すものであり、当該サービスを通じて事業者へ提供する形になる個人情報の活用を認める明示的な同意が取れており、支払い口座(銀行口座やクレジットカード)が登録がされている状態を作るとして、QRコード決済を提供する以外にその方法がないかと問われると、否、他にもあり得ると考えらえます。

自らがクレジットカードのイシュアとなってクレジット事業を営む方法や、非接触IC電子マネーの事業者となる、あるいは、ブランド付きプリカを提供する、といった従来取られてきた方法も、有効なIDを取得する手段として成立しているのではないかと思えます。

ただし、従来型のID取得手段では、将来目的の達成に向けて不十分な点があり、現在の日本においては、いくつかの理由から、QRコード決済が最適だという解に到達したのだろうと想定しています。

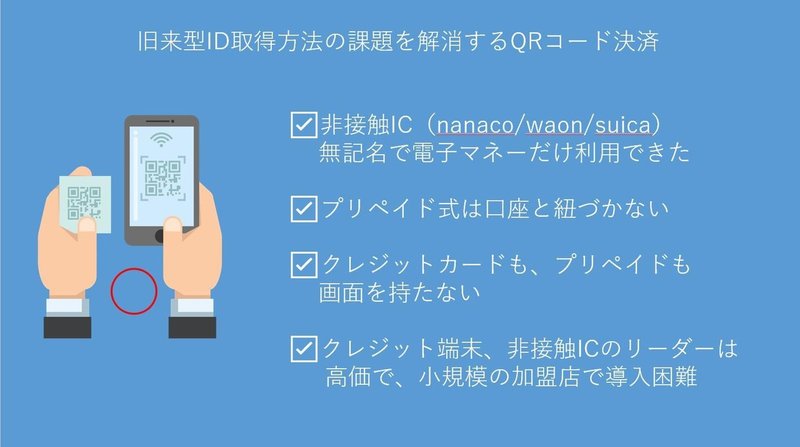

ここで、有効なIDを取得する手段が、このタイミングでQRコード決済に帰結した理由のうち、大き目のものをピックアップしましたので、以下の図表をご覧ください。

1点目に、非接触型ICとしてこちらで紹介したものは、基本的にプリペイド式の電子マネーのため、利用に際し、必ずしも個人情報の入力や、支払い口座情報の登録を必要としません。オートチャージを使われる方もいらっしゃると思いますが、基本的には個人情報の登録が必要なく、事前にチャージした電子的なバリューを持ち運ぶ媒体として発行されたものです。

非接触ICの電子マネーは、有効なIDを取得するという観点では機能しないため、イオンはWaonのポイントカードを別途発行することで、会員情報の登録を促すとともに、Waonの利用者に対し、オンラインで情報登録した場合の特典を提供することで、Waonの決済と個人の属性を紐づける方策を講ずることになりました。

また、7&iグループについては、nanacoという電子マネーが1.6兆円を超える水準で使われているにも関わらず、皆様の記憶にも新しい7payの導入を急ぎました。イオン及び7&iグループの事例から、有効なIDを取得するという目的から見た場合、既存の電子マネーは役不足感が否めなかった、ということが分かります。

2点目の課題は、非接触ICの電子マネー(プリペイド)やブランド付きのプリペイドをいくら発行しても、プリペイドという特性から、支払い口座の登録がなされないというものです。

3点目の課題は、プラスチックカードはディスプレイを持たないため、利用者に何か情報をお届けしようとしても宛先にならないというものです。QRコード決済の場合、スマホの利用が前提になります。ユーザースキャンタイプであっても、加盟店側がバーコードを読み取るタイプであっても、アプリをダウンロードする、支払いを行う場合に、アプリを立ち上げるという行為とセットになっており、今後、有効なIDを宛先として、お買い物にまつわる様々な情報や特典についてレコメンドすることができるようになります。

このようにスマホを用いることで、情報伝達と支払い手段がセットになっているということが、アフターデジタルの世界ではきわめて重要なことだと考えられます。

最後に、クレジットカードや非接触ICの電子マネー(後払い式/前払い式問わず)の利用可能拠点を増やさない限り、会員登録や決済利用が行われることがないという、鶏卵的な問題を抱えるID利用型ビジネスにおいて、大手で設備投資余力のあるチェーンはさておき、日本全国津々浦々にある小規模小売店、飲食店、サービス業に認証、決済用の機器を張り巡らせることの大変さが挙げられます。

現在、iDの利用拠点は90万店舗とされていますが、それ以上の数の店舗に非常に高価な読み取り機、決済端末を導入していただくのは、骨が折れる作業ですし、決済手数料を含めた支払い余力の問題からも、100万拠点を超える加盟店に導入してもらうのは、難しい状況です。

QRコードのユーザースキャン方式の場合、加盟店舗に決済端末を設置していただく必要はなく、加盟店の登録から利用開始に至るまでも極めてスピーディーに処理が完了します。中には、お申し込みの翌日には店舗毎のQRコードが届き、加盟店としてキャッシュレス支払いを導入できるようになっており、従前の決済端末と比べて、キャッシュレス導入のハードルは劇的に下がったと言えるでしょう。

以上の4点が、有効なID取得手段としてQRコード決済がリーズナブルだと評価され、OMOを志向するプラットフォーマー各社が採用した理由だと考えられます。

2.QRコード決済の競争は過熱したまま続くのか?

毎月、20%還元や、最大20%もらえるキャンペーンを繰り広げるQRコード決済事業者は、果たしていつまで利用者還元や、加盟店への手数料無料の施策を継続するのでしょうか?また、QRコード決済を提供する事業者はこの先も増え続けるものなのか、について考えてみたいと思います。

まずは、還元競争が継続する時期については、ひとつ分岐点になりそうなタイミングがあり、それが現在進行形で行われている国の「キャッシュレス・消費者還元事業」が終了する2020年6月末だと考えられます。皆さんもご存知かと思いますが、今回の増税にあわせて、以下の事業が実施されています

2019年10月1日の消費税率引上げに伴い、需要平準化対策として、キャッシュレス対応による生産性向上や消費者の利便性向上の観点も含め、消費税率引上げ後の9カ月間に限り、中小・小規模事業者によるキャッシュレス手段を使ったポイント還元を支援する「キャッシュレス・消費者還元事業」を実施することとしています。

消費者還元事業対象店舗(中小・小規模事業者が経営する対象店舗)は5%ポイント還元、消費者還元事業対象店舗(中小・小規模事業者が経営するフランチャイズチェーン)は2%の還元ないし、チェーンによっては、その場で値引きを行っていますが、還元期間は2020年6月末までとなっています。

今後の国費の消費度合いによっては、それよりも前に終了することもあるとのことですが、東京五輪を間近に控える20年6月までの期間、QRコード決済事業者が提供する支払い時の還元との組み合わせで、消費者に最大限キャッシュレスの価値を訴求し、選択してもらい、登録者の分母を増やす最大にして最後のチャンスに各社は賭けているでしょうから、少なくても来年の6月末までは以下のサイトでまとめられているような還元キャンペーンが、大手事業者を中心に継続するものと考えられます。

一方、このビッグウェーブに乗り遅れた事業者はどうすれば良いでしょうか?現時点で未参入の大手企業の中では、有効なID取得の方法としてQRコード決済が果たして妥当なのか、参入是非を含めた議論が活発化していると伺っています。また、QRコード決済事業に参入したものの、祖業のビジネスが大きく、体力もある事業者同士の鍔迫り合いを横目で見ながら、早期撤退も視野に事業評価を進めている企業もあります。

QRコード決済を提供する事業者がこの先も増え続けるものなのか、という視点で、20年度以降のキャッシュレス市場のシナリオを2つ仮説化してみました。

A.QRコード決済事業への新規参入がなくなり(あるいは少なくなる)、撤退する事業者が出てくるため、大手の2社~3社に収れんしていく。

B.今後も新規参入がありえる他、撤退する事業者は一部に限られ、現状の過熱化した還元競争は落ち着くとしても、QRコード決済事業者の数は大きく減らない

皆さんは「A」、「B」どちらのシナリオが有力だと思われますか?私は、「B」ではないかと思っています。実は、OMOプラットフォーマーを志向する事業者の事業構造から、QRコード決済事業者は減らないのではないかと考えており、その構造について、以下の図表にまとめましたので、ご覧ください。

私が着目したのは、この図表に書いている事業者は、QRコードに限らず、日本市場でキャッシュレス手段を提供するとともに、何らかの形で会員組織を持っている事業者だということです。

有効なIDを取得したのちに、目指すゴールが「No4 誰もが目指す一つのゴールAlipayモデル」でご紹介したモデルだとした場合、この15の事業者が目指すマネタイズモデルは極めて近しいところにあると考えられます。また、上場企業が多いため、3か年の事業方針や計画を策定した上で、中期の成長戦略を決算等のタイミングで発表されています。

仮に、有効なIDの再取得をしたのちのマネタイズプランを、中期の成長戦略として発信している企業だった場合、現時点でQRコード決済を通じたIDの取得数やMAU数、決済利用頻度が芳しくなく、予算や目標とするKPIに到達していなかったとしても、簡単に事業の撤退を決められるものではないと思います。

Alipayモデルを志向している事業者は、成長戦略の礎として位置付けている有効なIDを取得するための先行投資を簡単にやめるわけにはいかない、という事情を背負っているため、どこかの企業において、止む無くその旗印を下すという英断を下すまで、上記の図表の企業(のなかでQRコード決済を提供中)の撤退はないと考えています。

従いまして、この先、各社の中期事業計画のサイクルが1周ないし2周するくらいの期間、10を超える大手事業者がひしめき合う状況が継続する、というのが当方の見立てになります。

また、QRコード決済事業者の同士の提携や統合により、提供事業者数が減り、集約されていく、というシナリオもないことはないのですが、提供各社の業界構造を勘案すると、そう簡単に起きえないことだと思っています。

上記の図表では業界を便宜的に4つにしていますが、まず、祖業のビジネスでは複占化が進んでおり、例えばライバル同士のイオンと7&iが水平に事業統合した結果、お互いが提供している決済手段をひとつのブランドにまとまる、という事象の発生確率は極めて低いと思えます。

また業界を跨る事業提携や統合が起きづらいことも見て取れます。具体的には、オフラインの覇者であるイオンと、ECの雄である楽天は、現時点では水と油の関係ですし、イオンは当然自社でECを含めた顧客体験を設計し、既存のEC事業者と伍して戦う方針でしょうから、お互いにプラットフォーマーを自任する事業者同士の事業統合も、余ほどのことがない限り発生しないシナリオだと言えます。

結果として、QRコード決済の市場規模が8兆円を超える、とされている2023年度でも、Alipayモデルのマネタイズを志向する大手のQRコード決済事業者は減らず、19年度と同じ数のプレーヤーがしのぎを削っていると予想をしております。

3.QRコード決済周辺で限定的に起こり得るパートナーシップ

前項では、QRコード決済事業を営む企業同士の合従連衡が起きづらい構造についてご説明を差し上げましたが、お互いに自らのブランドを維持したままで、限定的に協業している事例が2点ありますので、ご紹介したいと思います。

1つ目の事例は、楽天とJR東日本の提携事例です。コード決済サービス「楽天ペイ」のAndroid用アプリ内で、2020年春以降、交通系非接触ICカードであるSuicaのバーチャルカード発行やチャージに対応することを発表しています。

楽天には楽天Edyという非接触IC決済がある中で、同種の電子マネーであるsuicaと協業するという話は、多少の違和感がありますが、この協業が成立した理由は、有効なIDを取得した後に描いているマネタイズモデルが、楽天とJR東日本で相当に距離があり、邪魔をしない関係だったからだろうと考えています。

以下の図表は、「No4 誰もが目指す一つのゴールAlipayモデル」でご紹介した図の再掲になりますが、楽天が目指すマネタイズの一つの方向がAlipayモデルだと仮定し、JR東日本が同様の構想を持っていたとすれば、商売敵として認定したライバルのプラットフォーマーに対し、有効なIDの発行を代行する、決済拠点を開放するという協業や協力関係は成立しなかったと想定しています。

2つ目の事例は、Line、メルカリ、ドコモによる加盟店開拓の協働事例です。3社は共同で加盟店を開拓するほか、加盟店がいずれか1社のQRコードを導入すれば、各社のスマホ決済を利用できるようにする、という発表を行っています。

3社はいずれも独自のWalletアプリを提供し、オフラインで便利な機能を追加していくことで日常使いのメインアプリ化を目論んでおり、将来的にはO2Oや広告、そして何より銀行業や金融事業でのマネタイズを考えるライバルでありながら、このような協業が成立した理由は、一つには、QRコード決済という商材自体に明確な差別化要素がないこと、2つ目に、相応以上のマンパワーをかけないと、利用拠点を広げられない、という各社が持つ共通の課題感が存在していたためだと考えられます。

加盟店開拓自体、標準化されたマニュアル業務であり、営業上の優位が生じづらい性質を持っており、どの企業がどのように行っても差が付かないとすれば、非差別化領域である加盟店開拓という限定的な範囲においては、互いに協調したほうが得策であると、判断したためだと考えています。

今後も、日本において、最終の事業目標(ゴール)が異なる事業者によるID発行、利用拠点の開放や、非差別化領域である加盟店開拓といったベーシックな業務の範囲でしか協業は成立しない他、プラットフォーマー同士の祖業レベルでの合従連衡が頻発することはないと思います。

中国に比べれば利用者の分母が少ない国でありながら、ゆうに10を超える事業者による、日常使いの有効なIDを奪い合うための競争が当面継続するとみており、この勝負が決するのは、もう少し先のことになりそうです。

次回はNo.6 皆がAlipayみたいになれない理由のいくつか、として、決済履歴から分かることやオフラインの行動を理解するために必要なデータ、その活用について読解したいと思います。

宜しければ、-なんでこのタイミングでQRコード決済-

No.4 誰もが目指す一つのゴールAlipayモデル、も併せてご覧ください。

ここまで、ご一読いただきありがとうございます。マーケティング視点で読解力を高めるノートでまとめた電子書籍のコンテンツも、ご覧いただけたら、幸いです。

マーケティングの視点で見聞きし、読み解き、整理、体系化したこと事を発信しています。発信テーマ別に目次を用意していますので、気になる記事がありましたら、ぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?