税制適格ストックオプションの税制改正(その3)

前2回でストックオプション(以下「SO」といいます)のうち、税制非適格SOと税制適格SOの違いを説明しました。

今回は税制適格SOの税制改正の内容について説明します。

税制適格SOの要件は、税務上は以下のように定められており、全ての要件を満たさなければ、税制適格ストックオプションとはなりません。

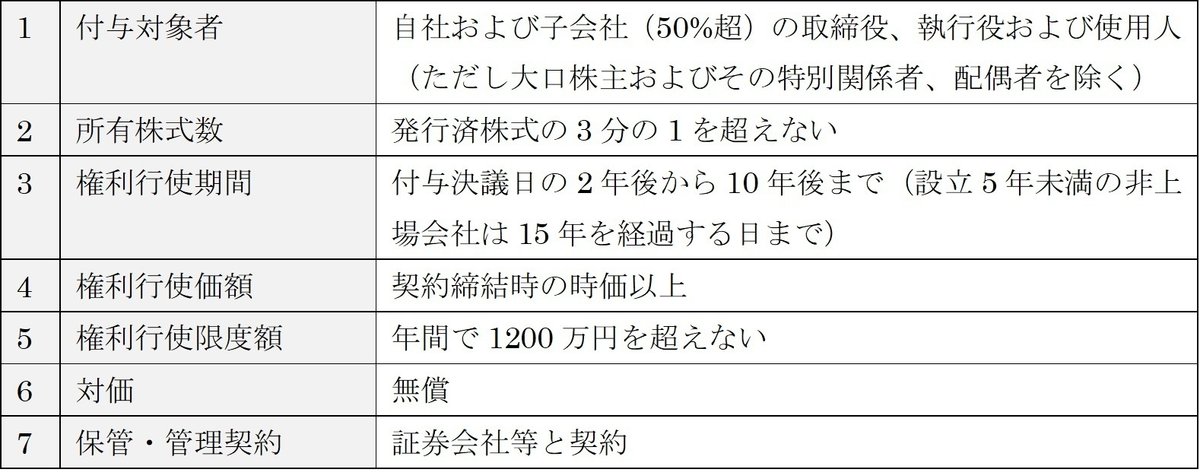

まず、図表5が代表的な税制適格ストックオプションの要件です(全てではありません)。

【図表5:税制適格SOの主な要件】

このうち、改正されたのは1、5、7です。

まず、1:付与対象者に関して、社外高度人材に対してストックオプションを発行する場合の要件について、発行会社の資本金要件・従業員数要件が廃止され、実務経験の要件が緩和されました(撤廃又は少なくなった)。

かなり内容が細かいため、ここでは詳細については省略します。実際に利用する際には要件を確認して下さい。

また、5:権利行使限度額については、従来は上場・非上場、設立からの年数を問わず一律、一人当たり年間1,200万円でした。これが図表6のように改正されます。

【図表6:一人当たりの年間権利行使限度額】

7:保管・管理契約については、行使により交付される株式が譲渡制限株式の場合は発行会社が管理すればよいことになりました。

上場会社が譲渡制限株式を発行する意味がないこと、元々証券会社等に管理を委託していることから、この改正は上場会社には関係ありません。

非上場会社が発行しているのは主に譲渡制限株式でしょうから、この改正により非上場会社はメリットがあります。

2024年度のストックオプション税制の改正は、非上場会社にメリットのある改正です。

なぜなら、上場会社では税制適格SOを発行する意味がないからです。税制改正SOを発行しても、従業員等の給与所得に該当しないため発行会社が損金算入できないこと、行使までの期間が長いため株式報酬費用が大きくなるためです。

一方、非上場会社、特にベンチャー企業にとっては権利行使限度額の引き上げ、付与対象となる社外高度人材の拡大によりメリットを受けると思います。

***

<前回の内容についてはこちら>

なお、ストックオプションについて詳しく知りたい人はこちらを参考にして下さい。

この記事が気に入ったらサポートをしてみませんか?