第5章 売上1,000万円が分岐点? ~創業融資は呪いに似ている~

今回は趣向をちょっと変えて独立とお金の話です。いくらくらいお金がいるのか?お金を借りる必要があるのか?など、潰れにくい企業の作り方を書きます。独立にあたって、いろいろ考えた内容をまとめています。

1.創業融資と学資ローンは呪いのようなもの

商工会議所で開業相談を受けていると、よくある質問がわかってきます。

大体こんな感じです。

a. 創業に使える補助金はありませんか?

b. 公的な融資を受けたいのですが、いくらくらい借りられますか?

一方、開業して数年以内の企業様で不振に陥るパターンも決まっています。多くが日本政策金融公庫や信用金庫から数千万円のお金を借りて、建物や高価な設備を導入したケースです。ひどい場合は事業と関係ない高級車という場合もあります。

このギャップがどこから生まれるのか・・・・一言で言うと奨学金(学資ローン)と同じだと思っています。私自身が大学院でみずほ銀行の学資ローンを借りたこともあり実感しているのですが、お金を借りるときは将来返済に困る自分を想像できないのですね。実際に社会人になって、あるいは事業を行ってみて、あ、こんなにお金が必要なんだ!ということに気づくわけです。

以前、補助金は一度受け取ると次から次へと欲しくなる点で、麻薬に似ているという話を書きました。同じような例えでいうと、学資ローンや創業融資は一種の呪いのようなものだと思っています。それとは理解できずに手っ取り早く望みをかなえるために契約をすると、あとから延々と代償を求められる感じが似ています。

学生時分の奨学金について全部自己責任というのはひどい話ですが、少なくとも起業するときのお金については、全責任が自分にのしかかってくるのは、世の中の仕組み的に仕方ない部分があります。

貯金がゼロでも、創業時の借入で店舗が作れてしまうのが今の世の中です。ただ、創業補助金(チャレンジショップというような名前で各地にあります)に頼りたいと思っている方には、逆説的ですが創業はオススメできません。分不相応に豪華な設備、見込客もいない状態での一等地への出店、本来であれば少ないお金で最大の効果を得ようと頑張るはずだったのに、それを簡単にスキップしてしまうことによる経営の甘さ・・・

こういった悪影響が指摘されたこともあり、起業に補助金を出す自治体は、以前ほどなくなったように思います。

結論として、確かに融資を受けるなら創業のタイミングが一番借りやすい。ただ、ビジネスがうまくいくか分からない段階で、自己資金を持たないまま、創業資金のほぼ全額を借入に頼るというのは非常に危険だということになります。

とはいうものの、お金を借りないといけない局面もあります。そうであれば、創業時の借入は呪いのようなものだと認識して、できるだけ呪いの影響を少なくして死なないようにする戦略が必要になります。

ちなみに、呪いの存在を最初から理解した上で、主人公が戦略を立てて地底を旅する作品に、メイドインアビスがあります。現在(2022年8月27日時点)、テレビシリーズ第2期が放映中で、とても面白いのでメモしておきます。「情報は力だ!」とキャラクターが発言するのがとてもよいです。そう、情報を持たないまま探険すれば、目的地に到達する前に倒れてしまうのです。

そもそも論として、士業は開業にかかるお金が少なくて良いということもあり、私自身、借入は行っていません。借入を行わずに起業できる領域を検討したところ士業の世界だった、と言うべきでしょう。

金継ぎの伝統工芸ビジネスも同様で、ECサイトでのスモールスタートを行うことで、借入を行わないようにしています。

さて、お金の使い方ですが、将来の売上につながる投資と、仕方なく支出する経費の峻別が基本です。

具体的には、こんな感じで始めました。

・【経費】事務所は自宅と兼用する

・【経費】滋賀県の場合、車はお仕事に欠かせません。車は好きだけど、あまり豪華なものには乗らない。人とは違うちょっとおもしろいものを選ぶ(軽自動車のジムニーにしています)

・【投資】HPやパンフレットなどは信用に関わるのできちんとお金を掛けて作る

中小企業診断士の場合、弁護士さんとは違い、オフィスで相談を受けることがほぼありません。お客様を訪問してお仕事をするため、オフィスを自宅と別に借りる必要がないのです。この点でも経費を削減できますね。

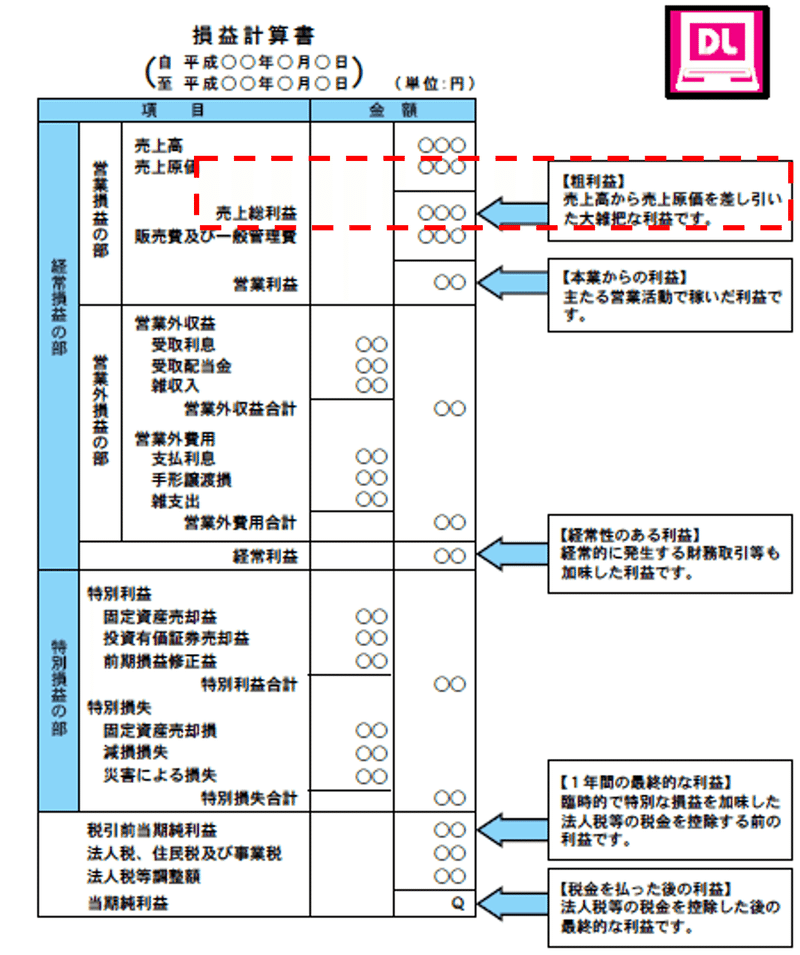

2.売上高よりも粗利益

売上だけを経営指標にするのは正直オススメできません。例えば、コンサルティングには元手がほぼかかりません。同じ1,000万円の売上があったとしても、元手が6~7割もかかることのある小売業とは、手元に残るお金が完全に異なります。

そういう意味で注目したいのは、売上から製造等に必要な原価を引いた粗利益(売上総利益)です。粗利益は企業が生み出す付加価値と似た概念です。どのくらいの価値を社内で新たに創り出せていますか?という部分を図る指標でもあります。コンサルティングの場合、この値はほぼ売上と等しくなります。

粗利益率が低いと、稼いでも稼いでも手元にお金が残らない、という事態になりがちです。基本的に粗利益率が高いビジネスは起業しやすく潰れにくい側面があるため、その意味でも、起業しようと思うビジネスの原価構造を把握することは必須です。

私の場合、商工会議所に勤務している時点で500万円程度の売上見込みが立った時点で独立しました。これだけ稼げば、個人事業主であれば最低限生活できることが分かっていたからです。

3.個人事業主と法人

一般的に、売上高が1,000万円を超えたあたりから法人化を検討するべきと言われます。ただ、正直なところ、フリーランスでお仕事をやっていると、ここら辺の感覚がよくわからなくなるものです。

個人的には売上高を基準として法人化するのはオススメできません。先ほどの粗利益の話しもそうですが、それに加えて、法人化するとやらなければならない事務が増えすぎることも大きな理由です。個人事業主ではなんとか確定申告を自分で済ませていた方であっても、法人化した時点で、税理士さん抜きでは税金の申告ができないことに気づくはずです。いや、正確にはなんとか自分で法人の税務申告をできたとしても、それで問題ないという確信が持てないのです。社会保険の事務も増えます。

一方、組織を大きくして人を雇い、自分の次の代も事業を行って欲しいということであれば法人化の意味がでてきます。法人であれば厚生年金にも加入できますし、特に従業員さんの立場としてメリットが大きいのです。単に税金対策の問題ではないと言うことが分かります。

ちなみに、フリーランスの個人事業主で1,500万円以上稼ぐと、随分稼いだなー、という気分になるものです。主な理由は、個人事業主のいい加減な会計制度によるところが大きいです。例えば、個人事業主の配偶者を青色専従者にすることで、ほとんど給料を支払わないまま働いてもらうことができます。経費も法人ほど税務署に監督されない関係で、何でもかんでも費用にしてしまう方もいます。毎月確定した報酬を支払われるわけでもありません。そうしていくうちに、理屈ではわかっていても売上≒給与と勘違いしてしまうのです。

しかし、これが法人化した後ですと、社長であっても法人から報酬を支払われるサラリーマンの立場になります。取締役になった配偶者にも、相応の報酬を支払うことになります。ちなみに、わが社は私も妻も報酬額が同じです。

キーエンスのように営業利益率40%を目指して超高収益企業を目指すぞ!、ちょっとやそっとの環境変化では潰れない内部留保を確保するんだ!、と考えていくと、1,500万円の売上なんて全然たいしたことない。いや、2,000万円だからどうとかではなく、稼いだ分、無駄な経費を使えば内部留保が貯まらないし、できるだけ無駄なお金を使わないでおこう、伝統工芸ビジネスに先行してかかる投資も確保しなければ・・・そう考えると、取締役の報酬を簡単に上げられるほどの超高収益企業でもない、ということに気づけるのが法人です。

この感覚を個人事業主が持つのは相当難しいと感じます。法人の場合、会計がきちんと個人と分かれているからこそ、気づくことができます。

ちなみに、私たちが法人化したきっかけは必要に迫られて、です。法人化しないと取引ができない公的機関があったのですね。今でも法人化が正しかったかどうかは結論が出ていない部分もありますが、少なくともECサイトのAmazon Payは法人でないと契約できないし、メリットもそれなりにあるという認識です。

4.税金を払わないとお金が貯まらない

さて、今まで読まれた方の中には、「税金対策をするためにたくさん経費を使うのがフリーランスなんじゃないの?」という疑問を持たれる方もいらっしゃるかと思います。会計上の結論は明らかで、税金対策をするために無駄な経費を使うと、お金が貯まりません。

お金を借りていなければそれでもなんとかなるかもしれませんが、お金を借りているとどうにもならなくなります。利益を上げて、税金を取られて、そのお金から借入金を返さなければならないのが会計の仕組みです。

赤字の年と黒字の年を相殺して、繰越欠損金とすることで確かに税金は減ります。しかし、それを続けていけば内部留保が溜まらず、ちょっとした環境変化ですぐに倒産する会社になってしまいます。もちろんお金を返す原資もなくなり、消費税を払うためにお金を借りる、みたいな自転車操業状態になります。

SoftBankグループのような大企業であれば、子会社や海外法人を経由した節税策もあります。それであれば税務会計と財務会計を分ける意味も分かるのですが、スモールビジネスで税金のことを気にして赤字と黒字を繰り返すのはまったくオススメできないのです。

たくさん利益を上げて、税金を納めて、たくさん税引後当期純利益を残す。税引後当期純利益の30%は投資に充てて、未来を創る。

個人事業主であれば無駄な経費を使わない。法人であれば取締役の報酬を上げすぎて会社が潰れないようにする。

こういう当たり前のことを積み重ねることで、借入に頼らない会社ができあがるはずです。

【夫婦が得た教訓】

情報は力だ!ということに尽きます。

信頼性のある情報源を元に、自分できちんと勉強しておくことが、潰れない企業を作る第一歩です。

次回に続きます!

こちらの記事を面白いと感じて頂けた方は「♡マークのスキ」を押していただければ幸いです。(スキは非会員でも押すことができます)

励みになります😊

フォローやシェアも大歓迎です!

滋賀県のびわ湖のほとりでコンサルティングと伝統工芸のお仕事をしています。今後もnoteを通して皆様と交流できれば幸いです。

↓↓↓ぜひtwitterのフォローもよろしくお願いします!↓↓↓

この記事が気に入ったらサポートをしてみませんか?