IR分析【 freee株式会社 第2四半期】編

第1回目は、freee株式会社。

企業間の取引や決済、スモールビジネス向けの金融サービスのプラットフォームなどSaaS事業を手がける。2019年12月、この年2番目の大きさの規模で東証マザーズに上場。SaaS業界初のグローバルIPO(アメリカ証券法に基づいて英文目論見書を作成し、監査を受け、アメリカを中心とした機関投資家に販売するもの)とあって、海外投資家からも注目を浴びた。

副業や起業がカジュアルになってきたこの世の中に欠かせない分野であること、SaaS事業が先行する海外からの注目度が大きいこと、代表がGoogle出身という点から選出。

〈 基本情報 〉

〈 B/S 〉

・流動比率:507.6% ・固定比率:8.4%

・自己資本比率81.6% ・ROE:-10.2%

株式公開の後ということももちろんあるが、高い流動比率と低い固定比率。さらに長期借り入れなどの固定負債は0。上場した今回のみならず、過去にシリコンバレーの大手DCMのファンドから合計約140億円を調達している実績をみても高い資金調達力がうかがえる。

〈 P/L 〉

・売上総利益率:78% ・営業利益率:-35.2% ・経常利益率:-43.4%

損失を出している営業利益と経常利益については、想定内の着地との見解。売上高の推移は、前年6月期からで+53.1%、2年前の6月期からだと+196%と、毎年倍々のペースで成長中。

売上高を上回る販売管理費が気にはなるが、これはSaaSのような費用先行型ビジネスモデルの特徴でもある。

販管費のうち、R&D比率(研究に関わる人件費や経費の割合)とS&M比率(セールスに関わる人件費や経費の割合)の合計が95%を占めている。開発とマーケティングに注力する企業の攻めの姿勢がみてとれる。

〈 C/F 〉

・営業活動では損失をだすものの、改善を続けてきている。投資活動では有形固定資産を取得。調達した潤沢な資金は開発やマーケティングに投じている。今まさに「勝負中」といったフェーズ。

〈 株 〉

EPS(1株あたりの純利益)をみると、予想EPS値と若干の開きがある。マイナス予想ではあるものの、企業はまだまだ想定内だといえる。1株あたりの純資産(解散価値)を表すBPS、PBR( BPSに対して実際に何倍の値付けされされているかの尺度)とPER(EPSに対して何倍の値付けがされているかの尺度)からみても、市場からは高く評価されているといえる。利益がでていないので割高の数値ではあるが、現段階ではなんともいえない。

〈 まとめ 〉

営業損失を出しているものの、想定通りの着地とあれば、流動比率・自己資本比率などからみても中長期的な安全性は高い。ユニークな製品とポジショニングに加え、資金調達力もある。売上がついてくれば爆発的な成長の可能性も十分にある。

まだまだ開拓余地のある日本のクラウド会計ソフトウェアマーケット。freeeが狙うのは、中小規模のベンチャー企業から個人事業主。会計以外にも人事労務や内部統制、会社設立や上場準備、バックオフィスの自動化や業務の効率化をサポートなど幅広い業務をフォローするシステムの導入は、マンパワーの削減に直結するため、今回のコロナウィルスのようなリスクにも強い。

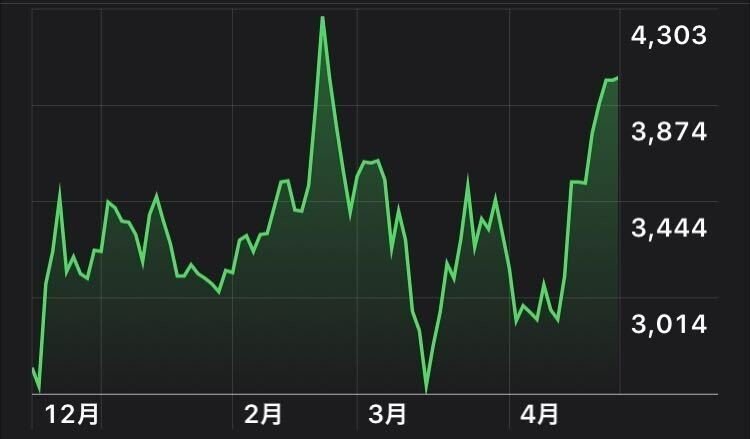

freeeの提供するサービスは、副業やフリーランス・起業のハードルが下がってきている時代背景に加え、アフターコロナの世の中の動きに絶妙にマッチする。それを証明するように、一時は値を落とした株価もあっという間に回復。先行きのみえない状況下において、上場後の最高値に迫っている(2020年4月24日時点)

freeeの月間解約率は2%以下。これは月額制をとるSaaS業界の中では低水準の数字。断続的な開発とサービスの改善をしっかりと支えるのは、売上を上回るほどの販管費(研究コストやマーケティングスコスト)だといえるだろう。

上場後 初の決算ではあるが、個人的にも大注目の企業。黒字転換期はいつなのか。時代の流れと合わせて動向をチェックしておきたい。

この記事が気に入ったらサポートをしてみませんか?