Photo by

renny

スタートアップでの決算公告

実務で決算公告について相談を受ける機会があるため、まとめます。

決算公告は義務

(計算書類の公告)

会社法第440条 株式会社は、法務省令で定めるところにより、定時株主総会の終結後遅滞なく、貸借対照表(大会社にあっては、貸借対照表及び損益計算書)を公告しなければならない。

2 前項の規定にかかわらず、その公告方法が第939条第1項第1号又は第2号に掲げる方法である株式会社は、前項に規定する貸借対照表の要旨を公告することで足りる

3 前項の株式会社は、法務省令で定めるところにより、定時株主総会の終結後遅滞なく、第1項に規定する貸借対照表の内容である情報を、定時株主総会の終結の日後5年を経過する日までの間、継続して電磁的方法により不特定多数の者が提供を受けることができる状態に置く措置をとることができる。この場合においては、前2項の規定は、適用しない。

4 金融商品取引法第24条第1項の規定により有価証券報告書を内閣総理大臣に提出しなければならない株式会社については、前3項の規定は、適用しない。

株式会社の場合、会社法の定めにより、BSを決算公告をしなければいけません(会計監査が必要な大会社であれば、PLも必須)。

決算公告方法については、会社設立時に登記も行われます。

紙媒体の決算公告

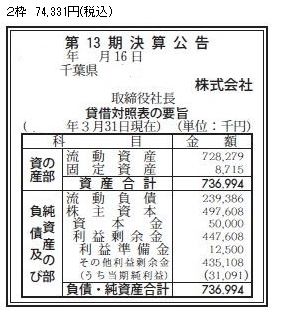

440条第2項では、紙での公告を定めており、この場合BSは要旨のみで足ります。

①官報に掲載する方法・・74,331円(税込)から

デメリットは有料コスト以外に、30日間無料インターネット検索により晒されるため、SNS・ブログ等も含め多くに周知されるリスクがあります。

②時事に関する事項を掲載する日刊新聞紙に掲載する方法・・コストは新聞社による

例えば日刊工業新聞の場合、99,330円(税込)から

この場合、日刊工業新聞の購読者しか閲覧できないため、アクセス範囲に制限を設けられます。(1番クローズド?)

様々なスタートアップの登記簿を見ていて、日刊工業新聞への掲載方法に変更という事案は見かけます。

電子での決算公告

440条第3項では、自社HP等での電子公告を定めています。この場合、BSは要旨でなく粒度は決算書レベル、期間は5年分を掲載します。

コスト無料のため、会社設立時に選択されると思われますが、スタートアップでは、財務情報を防ぐ方針かと思いますので、電子公告はオススメしません。

※電子での決算公告例

登記

設立時に仮で定めてしまい、設立後に方法変更する場合、変更登記につき3万円(登録免許税)が必要で無駄なコストとなるためご留意ください。

罰則

決算公告を行わないスタートアップも多くあるように思われます?が、会社法では罰則規定があります。(罰則受けたと聞いたことはないですが果たして・・)

(過料に処すべき行為)

会社法第 976 条

2 会社法の規定による公告若しくは通知をすることを怠ったとき、又は不正の公告若しくは通知をしたときは、100 万円以下の過料に処する。

この記事が気に入ったらサポートをしてみませんか?