【政策反応関数を推定せよ💖】「日本の為替介入の分析」:経済論文解説 No.24✨2023/08/26

Introduction:卒業論文は早めに仕上げたい💛

私もいよいよ卒業論文の執筆に

取りかかる時期がやって参りました👍

何事もアウトプット前提のインプットが

大事であると、noteで毎日発信してきました

これは、どのような内容で

あっても当てはまります👍

論文を一概に読んでも

記憶に残っていなかったり

大切な観点を忘れてしまっていたりしたら

卒業論文の進捗は滞ってしまうと思います

だからこそ、この「note」をフル活用して

卒業論文を1%でも

完成に向けて進めていきたいと思います

私の卒論執筆への軌跡を

どうぞご愛読ください📖

今回の参考文献📚

今回、読み進めていく論文は

こちらのURLになります👍

『日本の為替介入の分析』 伊藤隆敏・著

経済研究 Vol.54 No.2 Apr. 2003

前回の内容📖

介入政策における反応関数の推定🔥

今回の投稿では、先行研究で分析されていた「どのような経済情勢に、通貨当局が介入を

行うか」という政策の反応関数を推定することについてアウトプットしたいと思います☺️

これまでの介入についての考察および投稿で

述べた内容において、すでに介入がどのようなときに発生しやすいのか、ということについての若干の観察を行ってきたように思います

例えば、風に逆らう(leaning ageinst type)介入を誘発するのは、急激な円・ドルレートの変動が発生したときになります

すなわち、何かしらの経済ショックにより

急激に円高が進行すると、円売り介入が

誘発されやすく、急激に円安が進行すると

円買い介入が誘発されやすいということです💝

このときの急激な変化というのは

1日単位の時もあれば、1ヶ月程度の中期的な動きであったりもします

どのような観点で考察するのか、ということも非常に難しいですし、だからこそ、分析するこちらのスタンスを確立する必要があるように思います😓

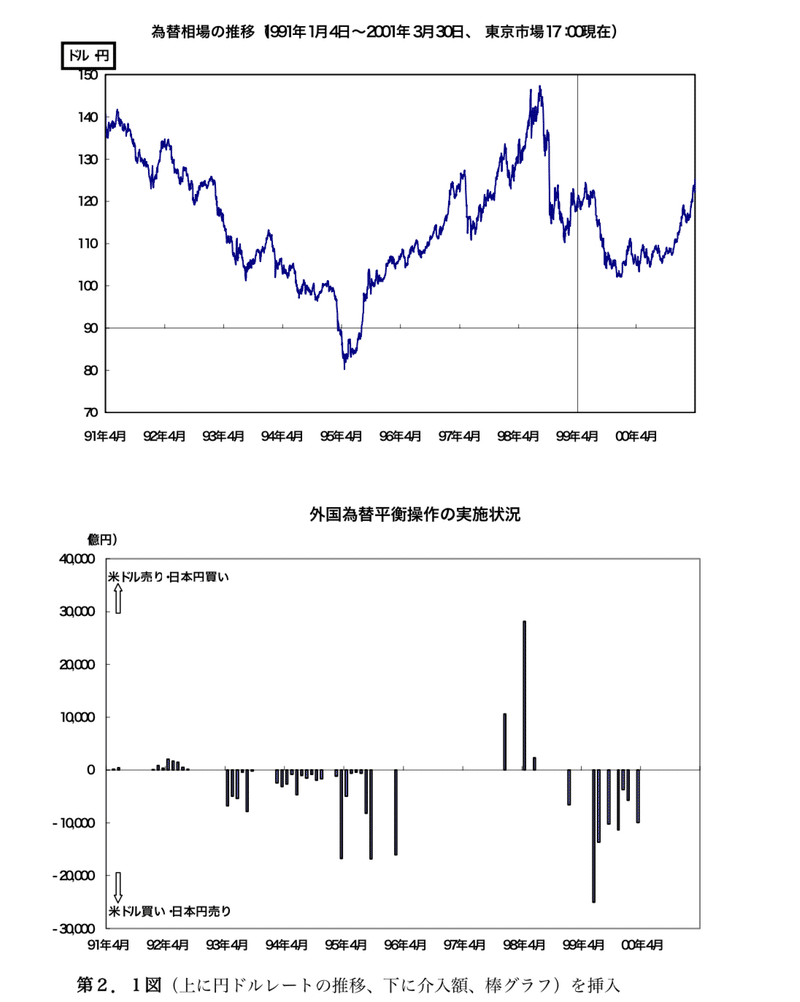

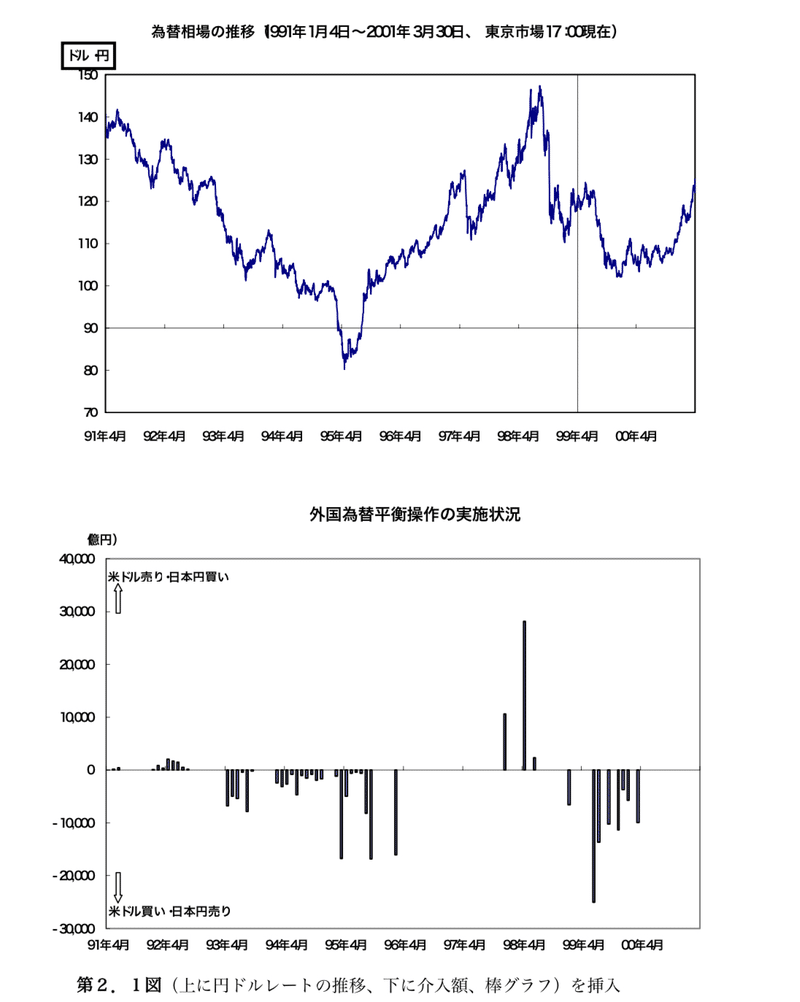

また円ドルレートの変動のグラフから為替介入は125円を境に介入方向を変え、また125 円から乖離が大きい時点のほうが介入が行われやすい傾向があることも判明しています🎉

通貨当局の反応関数💴

このような事前の観察から、次のような

定式化を行うことをトライします🔥

この分析において、t期の介入額 Int は

前日における円ドルレート(s)の変化率(対数差)21営業日前から前日までの変化率

125円からの乖離率に依存して決定される

と考えることにしています🥰

さらに、介入には時系列分析における厄介な問題である“自己相関”があるかもしれません💦

つまりいったん介入が実施される介入は連続して起きやすいかもしれないということです📝

また様々な見解から、アメリカ通貨当局の

前日の介入が、日本の介入を起こしやすい

という仮説も充分に考えられますね

加えて、前日の為替レートの変化が介入に

与える影響(係数)は、 前日に介入(日本またはアメリカとの同時)があったかなかったか、ということが、影響するかもしれません

そこで、介入があったか無かったかのダミー

変数(D)を入れて、前日の介入の有無による

係数変化の可能性を調べることにします

通貨当局の反応関数を推計するための

定式化は、以下の通りです

$$

\\

Response Function of \\

Currency Authority\\ \\

Int_t=β_0+ β_1(s_{t-1}- s_{t-2})\\ +β_2( s_{t-1}- s_{t-21})+ β_3( s_{t-1}- s_{t-1}^T)\\ +β_4 Int_{t-1}+ β_5 IntF_t \\ + β_6 ds_{t-1} D( Int_t ≠ 0)_{t-1}

\\ + β_7 ds_{t-1} D (IntF_t ≠ 0)_{t-1}+ ε_t

$$

この先行研究において、通貨当局の反応関数の推定は、全期間、前半、後半(榊原国際金融局長就任以降)にわけて実施されています📝

以下の表1が、推定結果をまとめているものですので、一緒に確認していくことにしましょう

上記の推計結果より

以下の4つの観点から考察できます

第1に、風に逆らう介入の傾向が確認されたと言えます

すなわち、このモデルの係数β1 > 0は

全期間と後半で統計的に有意な係数の値として解釈できるということです

これは、前日に円高(円安)が生じると

円売り(円買い)介入が起きやすいという

インプリケーションがあるということです📝

次に、β2前21日間に円高(円安)が

生じると円売り(円買い)介入が起きやすい

ということがわかります

この結果より、榊原氏は「風に乗る介入を得意としていた」と考える人がいるかもしれないしれませんが、回帰分析の結果によれば統計的に有意であったとは確認できなかったと結論づけるしかないのです😅

また1990年代前半は「円の前日の動きよりも、中期的な動きに反応していた」と言えます

第2のインプリケーションとしては

以下の考察ができます

係数β3 >0が、全期間、前半、後半で

統計的に有意であるという結果を得ています

この結果から為替レートのターゲット水準と

される125円から実際の値が乖離するほど

大規模な介入が、起きやすくなっていたということを示唆しているのです👍

また介入のグラフから観察されたことが

統計的にも確かめられた事も

経済理論と現実の社会現象との整合性が見出させたという点で有意義な研究成果と言えるのではないでしょうか?

さらに深い分析として、係数β3の大きさを

前半と後半に分けてみて考察しまみましょう

なんと後半の係数の値が

5倍となっていることがわかります🙄

すなわち、1ドル=125円からの一定乖離にたいして、後半の方が、(分析期間の前半と比べて)約5倍の大規模介入を実施していたことが判明するのです👍

第3に、モデルの説明力を

自由度調整済み決定係数R^2でみると

後半の方が、前半と比べてはるかにモデルの説明力が低いことが判明します😅

通常の回帰分析において、これは「モデルの定式化(当てはまり)が悪い」として良くない兆候として懸念されます💦

しかし、この先行研究の見解によれば

以下の考察がなされています

榊原氏がご自身の国際金融局長就任までの介入が予測可能であったため効果がなかったと政策運営に対して批判していたことを考慮すれば

「介入は予想可能であれば効果的ではない」

という持論を実践していた、という解釈をすることができると言えるのです

要するに、"サプライズ"のような為替介入政策でなければマーケットの参加者の期待や

金融政策に対するシグナル効果などは作用せず、結果として為替レートへの影響も相対的に小さくなってしまうということです

第4のインプリケーションとしては以下の通りです

前日に介入が実施されたか、どうかということは、前日の為替レートの変化から当日の介入額への影響の度合い(係数)には影響を与えないということがわかりました👍

本日の解説は、ここまでとします

このような歴史や先行研究をしっかり理解した上で、卒業論文執筆に取り組んでいきたいです

今回、私が卒業論文執筆において取り上げる

24年ぶりの「円安是正」介入は本当にレアな経済政策

ということを再認識できたような気がします💖

私の研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって

為替レートが変化すると

その影響は私たちの生活に大きく影響します

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています

決して学部生が楽して執筆できる

簡単なテーマを選択しているわけでは無いと信じています

ただ、この卒業論文をやり切ることが

私の学生生活の集大成となることは事実なので

最後までコツコツと取り組んで参ります🔥

本日の解説は、以上とします📝

今後も経済学理論集ならびに

社会課題に対する経済学的視点による説明など

有意義な内容を発信できるように

努めてまいりますので

今後とも宜しくお願いします🥺

マガジンのご紹介🔔

こちらのマガジンにて

卒業論文執筆への軌跡

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので

今後とも何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!

この記事が気に入ったらサポートをしてみませんか?